La media mensile dell’indicatore composito ICO è aumentata del 3% a 103,01 centesimi / lb a luglio 2019, che è la media mensile più alta da novembre 2018. Tuttavia, l’indicatore composito giornaliero è iniziato a un massimo di 107,87 centesimi / lb su 4 Luglio e sceso a 98,57 centesimi di dollaro USA / lb entro la fine del mese. A giugno 2019, le esportazioni mondiali di caffè sono aumentate del 2,8% a 10,94 milioni di sacchi rispetto a giugno 2018, mentre le esportazioni nei primi nove mesi dell’anno caffè 2018/19 sono aumentate del 6,5% a 97,28 milioni di sacchi. La produzione mondiale nell’anno caffè 2018/19 è cresciuta dell’1,9% stimato a 168,77 milioni di sacchi, guidata da un aumento del 18,5% della produzione brasiliana per la campagna agricola conclusasi a marzo 2019. Il consumo globale nel 2018/19 è cresciuto del 2,1% stimato a 164,84 milioni di borse. Sebbene la crescita dei consumi abbia superato la produzione, il surplus cumulativo delle ultime due stagioni è salito a 8 milioni di sacchi.

Prezzi

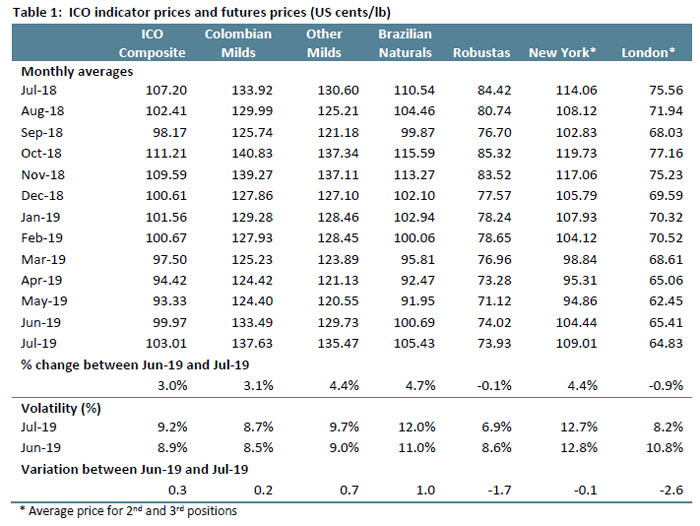

L’indicatore composito ICO ha registrato una media di 103,01 centesimi / lb a luglio 2019, il 3% in più rispetto a giugno 2019. Questo segna la prima volta che il prezzo medio ha raggiunto oltre i 100 centesimi / lb da febbraio 2019 quando il prezzo è stato in media di 100,67 cent / lb. L’indicatore composito giornaliero è arrivato al suo punto più alto, 107,87 centesimi di dollaro USA / libbre, il 4 luglio, ma è lentamente diminuito nelle prossime settimane. Ha raggiunto 98,57 centesimi di dollaro USA / lb il 31 luglio. Le preoccupazioni per il gelo che hanno sostenuto i prezzi a fine giugno e inizio luglio si sono dissipate entro la fine del mese.

I prezzi medi per gli indicatori del gruppo Arabica sono aumentati a luglio 2019. I prezzi per i prodotti naturali brasiliani hanno registrato il maggiore aumento, con una media di 105,43 cent / libbre statunitensi, il 4,7% in più rispetto a giugno 2019. Altri tipi delicati sono aumentati del 4,4% a 135,47 centesimi / libbre statunitensi mentre colombiani Le lievi sono aumentate del 3,1% a 137,63 centesimi di dollaro USA / lb. Dato il maggiore aumento dei prezzi di altre delicate, il differenziale tra le colombiane e altre lievi è diminuito del 42,6% a 2,16 cent / lb USA. Contrariamente ai prezzi degli indicatori del gruppo Arabica, i prezzi della Robusta sono diminuiti dello 0,1% a 73,93 centesimi / lb USA, il che è inferiore del 13,3% rispetto all’inizio dell’anno del caffè.

A luglio, l’arbitraggio tra i caffè Arabica e Robusta, misurato sui mercati a termine di New York e Londra, è aumentato per il quarto mese consecutivo a 44,18 cent / lb USA, il 13,2% rispetto a giugno 2019. Volatilità infragiornaliera dell’indicatore composito ICO il prezzo è aumentato di 0,3 punti percentuali al 9,2% con l’aumento della volatilità infragiornaliera degli indicatori del gruppo Arabica. Tra gli indicatori del gruppo Arabica, la volatilità infragiornaliera dei prodotti naturali brasiliani è cresciuta di 1 punto percentuale al 12%, di altri delicati di 0,7 punti percentuali al 9,7% e di colombiani delicati di 0,2 punti percentuali all’8,7%. Tuttavia, la volatilità infragiornaliera di Robusta è scesa al 6,9%, 1,7 punti percentuali in meno rispetto al mese scorso.

Esportazioni

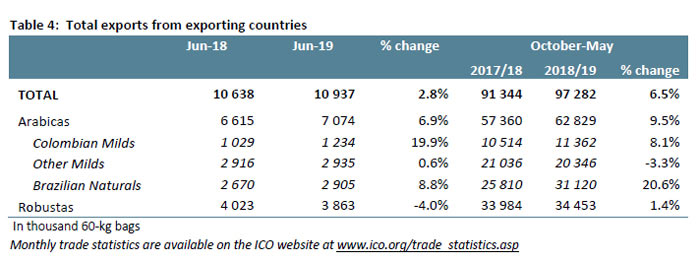

A giugno 2019, le esportazioni mondiali di caffè sono aumentate del 2,8% a 10,94 milioni di sacchi rispetto a giugno 2018. Questa crescita è stata guidata dalle spedizioni di Colombian Milds, che sono cresciute del 19,9% a 1,23 milioni di sacchi. Le esportazioni di prodotti naturali brasiliani sono cresciute dell’8,8% a 2,91 milioni di sacchi a giugno 2019 rispetto allo stesso mese di un anno fa. Le esportazioni di altri prodotti delicati sono aumentate dello 0,6% a 2,93 milioni di sacchi. Le esportazioni di Robusta sono diminuite del 4% a 3,86 milioni di sacchi a giugno 2019.

Le esportazioni globali nei primi nove mesi dell’anno caffè 2018/19 hanno raggiunto 97,28 milioni di sacchi, con un aumento del 6,5% rispetto allo stesso periodo di un anno fa. Le spedizioni di prodotti naturali brasiliani sono aumentate del 20,6% a 31,12 milioni di sacchi, mentre le colombiane mite sono aumentate dell’8,1% a 11,36 milioni di sacchi. Le esportazioni di Robusta sono aumentate dell’1,4% a 34,45 milioni di sacchi da ottobre 2018 a giugno 2019, mentre le altre muffe sono diminuite del 3,3% a 20,35 milioni di sacchi. La diminuzione di Other Milds è guidata da India, Messico e Costa Rica, dove le esportazioni sono diminuite del 9,2% a 4,69 milioni di sacchi, dell’11,8% a 2,11 milioni di sacchi e del 12,3% a 785,601 sacchi, rispettivamente.

Produzione

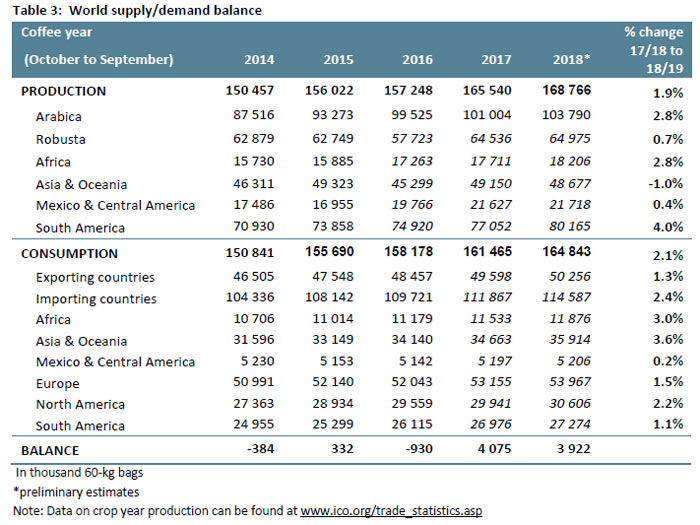

Nell’anno caffè 2018/19, la produzione mondiale è stimata in 168,77 milioni di sacchi, con la produzione di Arabica, stimata in 103,79 milioni di sacchi, pari al 61% e Robusta, stimata in 64,98 milioni di sacchi, pari al 39% del totale. La produzione nei cinque maggiori produttori quest’anno rappresenterebbe il 73% della produzione mondiale.

La produzione del Brasile nell’anno vegetale conclusosi a marzo 2019 è aumentata del 18,5% a 62,5 milioni di sacchi, il che si riflette nell’aumento del 20,6% delle sue esportazioni in questo periodo, raggiungendo 37,13 milioni di sacchi. La produzione brasiliana di Robusta si è ripresa dalla precedente siccità, come dimostra la crescita delle esportazioni verdi di Robusta. Dopo essere diminuito del 72% a 119.146 sacchi nei primi sei mesi del 2017, le esportazioni sono più che triplicate a 505.912 sacchi da gennaio a giugno 2018 e sono aumentate a 1,46 milioni di sacchi nei primi sei mesi del 2019. Le esportazioni brasiliane di Arabica verde nei primi sei mesi del 2017 metà del 2019 ha raggiunto 15,86 milioni di sacchi rispetto ai 12,42 milioni di sacchi dell’anno scorso.

La produzione del Vietnam è stimata in calo dell’1,3% a 30 milioni di sacchi poiché le condizioni meteorologiche avverse hanno influenzato la resa nell’anno agricolo 2018/19. Nonostante la riduzione, la produzione nel 2018/19 sarebbe il secondo volume più grande mai registrato per il Vietnam dopo il 2017/18. Le sue esportazioni nei primi nove mesi dell’anno sono diminuite del 3,9% a 21,1 milioni di sacchi.

La produzione dalla Colombia è stimata in 13,95 milioni di sacchi nel 2018/19, 1% in più rispetto allo scorso anno. Secondo la Federazione nazionale dei coltivatori di caffè, la produzione da ottobre 2018 a giugno 2019 ha raggiunto 10,34 milioni di sacchi, l’1,1% in meno rispetto allo stesso periodo del 2017/18. Tuttavia, le esportazioni dalla Colombia nei primi nove mesi dell’anno caffè 2018/19 sono state pari a 10,17 milioni di sacchi, con un aumento del 7% rispetto allo scorso anno. Le sue spedizioni di esportazioni solubili sono cresciute costantemente negli ultimi anni. Nel 2015/16, le esportazioni solubili hanno rappresentato circa il 5% delle esportazioni totali, mentre nel 2018/19 rappresentano circa il 6%. Le importazioni della Colombia nella prima metà dell’anno caffè 2018/19 sono aumentate a 865.024 sacchetti da 288.115 sacchetti nello stesso periodo nel 2017/18, con le importazioni di caffè verde che rappresentano il 95,8% delle importazioni totali quest’anno.

La produzione dell’Indonesia è diminuita del 5,6% a 10,2 milioni di sacchi nella sua campagna agricola terminata a marzo 2019. Le spedizioni durante la campagna 2018/19 sono diminuite del 33,7% a 5,15 milioni di sacchi. Oltre al calo della produzione, l’aumento costante dei consumi ha ridotto la disponibilità di caffè per le esportazioni. Circa il 75% delle esportazioni indiane di caffè verde sono spedizioni di Robusta verde, che ha raggiunto 2,06 milioni di sacchi nei primi nove mesi dell’anno del caffè rispetto a 2,44 milioni di sacchi l’anno scorso. La percentuale di solubili nel totale delle esportazioni è aumentata dal 5,9% nel 2010/11 al 20,7% nel 2018/19. Le spedizioni totali solubili nei primi nove mesi sono state pari a 749.372 sacchi.

La produzione in Etiopia è stimata in 7,5 milioni di sacchi, lo 0,6% in più rispetto alla campagna 2017/18. Mentre l’Etiopia è il quinto produttore più grande del mondo, è il nono maggiore esportatore dato l’alto tasso di consumo interno. Nel 2018/19, il consumo dell’Etiopia è stimato in 3,8 milioni di sacchi, che rappresentano il 50,7% della produzione prevista. Le esportazioni nei primi nove mesi dell’anno caffè 2018/19 sono state pari a 2,47 milioni di sacchi rispetto a 2,65 milioni di sacchi nel 2017/18.

Il consumo

Il consumo mondiale di caffè è stimato in aumento del 2,1% nella stagione 2018/19 a 164,84 milioni di sacchi con la maggiore crescita in Asia e Oceania dove la domanda è aumentata del 3,6% a 35,91 milioni di sacchi. Il consumo in Europa è rallentato, aumentando dell’1,5% a 53,97 milioni di sacchi rispetto a un aumento del 2,1% nel 2017/18. Tuttavia, la domanda in Nord America è cresciuta del 2,2% a 30,61 milioni di sacchi. Il consumo in Sud America è aumentato dell’1,1% a 27,27 milioni di sacchi, in Africa del 3% a 11,88 milioni di sacchi e in America centrale e Messico dello 0,2% a 5,21 milioni di sacchi. Nonostante questa crescita, la produzione mondiale dovrebbe superare i consumi di 3,92 milioni di sacchi, con un surplus cumulativo di 8 milioni di sacchi nelle ultime due stagioni.

+info: www.ico.org

ICO: Coffee Market Report july 2019

The monthly average of the ICO composite indicator rose by 3% to 103.01 US cents/lb in July 2019, which is the highest monthly average since November 2018. However, the daily composite indicator started at a high of 107.87 US cents/lb on 4 July and fell to 98.57 US cents/lb by the end of the month. In June 2019, world coffee exports rose by 2.8% to 10.94 million bags compared to June 2018, while exports in the first nine months of coffee year 2018/19 rose by 6.5% to 97.28 million bags. World production in coffee year 2018/19 increased by an estimated 1.9% to 168.77 million bags, led by a 18.5% increase in Brazil’s production for the crop year ending March 2019. Global consumption in 2018/19 grew by an estimated 2.1% to 164.84 million bags. Although consumption growth outpaced production, the cumulative surplus over the last two seasons rose to 8 million bags.

Prices

The ICO composite indicator averaged 103.01 US cents/lb in July 2019, 3% higher than in June 2019. This marks the first time the average price reached over 100 US cents/lb since February 2019 when the price averaged 100.67 US cents/lb. The daily composite indicator arrived at its highest point, 107.87 US cents/lb, on 4 July, but slowly declined over the next few weeks. It reached 98.57 US cents/lb on 31 July. Concerns over frost that supported prices in late June and early July dissipated by the end of the month.

Average prices for the Arabica group indicators rose in July 2019. Prices for Brazilian Naturals experienced the largest increase, averaging 105.43 US cents/lb, 4.7% higher than in June 2019. Other Milds increased by 4.4% to 135.47 US cents/lb while Colombian Milds rose 3.1% to 137.63 US cents/lb. Given the larger increase in Other Milds prices, the differential between Colombian Milds and Other Milds fell by 42.6% to 2.16 US cents/lb. In contrast to the Arabica group indicator prices, Robusta prices decreased by 0.1% to 73.93 US cents/lb, which is 13.3% lower than the start of the coffee year.

In July, the arbitrage between Arabica and Robusta coffees, as measured on the New York and London futures markets increased for the fourth consecutive month to 44.18 US cents/lb, 13.2% than in June 2019. Intra-day volatility of the ICO composite indicator price rose by 0.3 percentage points to 9.2% as the intra-day volatility of the Arabica group indicators rose. Amongst the Arabica group indicators, the intra-day volatility of Brazilian Naturals rose by 1 percentage point to 12%, of Other Milds by 0.7 percentage points to 9.7%, and of Colombian Milds by 0.2 percentage points to 8.7%. However, the intra-day volatility of Robusta declined to 6.9%, 1.7 percentage points lower than last month.

Exports

In June 2019, world coffee exports rose by 2.8% to 10.94 million bags compared to June 2018. This growth was led by shipments of Colombian Milds, which grew by 19.9% to 1.23 million bags. Exports of Brazilian Naturals grew by 8.8% to 2.91 million bags in June 2019 compared to the same month one year ago. Exports of Other Milds rose by 0.6% to 2.93 million bags. Robusta exports decreased by 4% to 3.86 million bags in June 2019.

Global exports in the first nine months of coffee year 2018/19 reached 97.28 million bags, an increase of 6.5% compared to the same period one year ago. Shipments of Brazilian Naturals rose by 20.6% to 31.12 million bags while Colombian Milds increased by 8.1% to 11.36 million bags. Robusta exports increased by 1.4% to 34.45 million bags in October 2018 to June 2019 while Other Milds fell by 3.3% to 20.35 million bags. The decrease in Other Milds is driven by India, Mexico, and Costa Rica where exports decreased by 9.2% to 4.69 million bags, by 11.8% to 2.11 million bags, and by 12.3% to 785,601 bags, respectively.

Production

In coffee year 2018/19, world production is estimated at 168.77 million bags, with Arabica output, estimated at 103.79 million bags, accounting for 61% and Robusta, estimated at 64.98 million bags, representing 39% of the total. Output in the five largest producers this coffee year would account for 73% of world production.

Brazil’s production in crop year ending March 2019 increased by 18.5% to 62.5 million bags, which is reflected in the 20.6% increase in its exports this period, reaching 37.13 million bags. Brazil’s Robusta production has recovered from the previous drought as evidenced by the growth in green Robusta exports. After declining by 72% to 119,146 bags in the first six months of 2017, exports more than tripled to 505,912 bags in January to June 2018 and increased to 1.46 million bags in the first six months of 2019. Brazil’s exports of green Arabica in the first half of 2019 reached 15.86 million bags compared to 12.42 million bags last year.

Vietnam’s production is estimated 1.3% lower at 30 million bags as adverse weather conditions affected the yield in crop year 2018/19. Despite the reduction, output in 2018/19 would be the second largest volume on record for Vietnam following 2017/18. Its exports in the first nine months of the year declined by 3.9% to 21.1 million bags.

Output from Colombia is estimated at 13.95 million bags in 2018/19, 1% higher than last year. According to the National Federation of Coffee Growers, production from October 2018 to June 2019 reached 10.34 million bags, 1.1% lower than the same period in 2017/18. However, exports from Colombia in the first nine months of coffee year 2018/19 amounted to 10.17 million bags, an increase of 7% from last year. Its shipments of soluble exports have grown steadily in recent years. In 2015/16, soluble exports represented around 5% of total exports, while in 2018/19 they represent around 6%. Colombia’s imports in the first half of coffee year 2018/19 increased to 865,024 bags from 288,115 bags during the same period in 2017/18, with imports of green coffee accounting for 95.8% of total imports this year.

Indonesia’s production declined by 5.6% to 10.2 million bags in its crop year ending March 2019. Shipments during crop year 2018/19 declined by 33.7% to 5.15 million bags. In addition to the decline in output, steadily increasing consumption has reduced the availability of coffee for exports. Around 75% of Indonesia’s green coffee exports are shipments of green Robusta, which reached 2.06 million bags in the first nine months of the coffee year compared to 2.44 million bags last year. The share of soluble in the total exports has increased from 5.9% in 2010/11 to 20.7% in 2018/19. Total soluble shipments in the first nine months amounted to 749,372 bags.

Production in Ethiopia is estimated at 7.5 million bags, 0.6% higher than in crop year 2017/18. While Ethiopia is the world’s fifth largest producer, it is the ninth largest exporter given the high rate of domestic consumption. In 2018/19, Ethiopia’s consumption is estimated at 3.8 million bags, which represents 50.7% of its expected output. Exports in the first nine months of coffee year 2018/19 amounted to 2.47 million bags compared to 2.65 million bags in 2017/18.

Consumption

World coffee consumption is estimated 2.1% higher in coffee year 2018/19 at 164.84 million bags with the largest growth in Asia & Oceania where demand rose by 3.6% to 35.91 million bags. Consumption in Europe has slowed, increasing by 1.5% to 53.97 million bags compared to an increase of 2.1% in 2017/18. However, demand in North America grew by 2.2% to 30.61 million bags. Consumption in South America increased by 1.1% to 27.27 million bags, in Africa by 3% to 11.88 million bags, and in Central America & Mexico by 0.2% to 5.21 million bags. Despite this growth, world production is expected to exceed consumption by 3.92 million bags, resulting in a cumulative surplus of 8 million bags over the last two seasons.

+info: www.ico.org