Nota di sintesi tratta dallo studio Assoenologi

Reso pubblico in data 23.03.2010

sul sito www.assoenologi.it/site/index.cfm

SOMMARIO: Le prime analisi consuntive relative al 2009 elaborate dagli Istituti di ricerca mondiale stimano una contrazione degli scambi mondiali intorno al 16,6%, di cui il 14,3% derivati dalla caduta della domanda e per il 2,3% imputabili all’andamento del tasso di cambio euro/principali valute internazionali. L’ISTAT, i cui dati vengono elaborati dall’Ufficio studi dell’Assoenologi, segnala una contrazione complessiva delle esportazioni nel 2009 del 22,5% e le importazioni del 17,8% rispetto all’anno precedente. Un’economia globale in forte rallentamento e l’Italia registra la perdita in valore di circa un quarto dell’export rispetto al 2008. L’effetto depressivo internazionale ha colpito pesantemente anche l’export del settore vino che si è manifestato nella caduta della domanda mondiale e una crescente pressione verso la riduzione dei valori medi unitari, condizionati da una crescente stagnazione dei consumi e da un parallelo eccesso di offerta.

Riferimento temporale: marzo 2010

Se permane il giudizio negativo sull’andamento dell’intero 2009 non può essere tralasciato un esame più dettagliato circa l’evoluzione dei fenomeni in atto, cogliendo alcuni spunti di particolare interesse, per eventuali modifiche/integrazioni delle strategie aziendali, e per un confronto più ampio con gli altri settori del Made in Italy.In questa dimensione emergono alcuni elementi dinamici di ripresa che vanno assumendo nuove forme e tendenze di consumo, prefigurando un quadro più articolato d’azione (mercati/segmenti) per le imprese del settore vino.

L’EXPORT

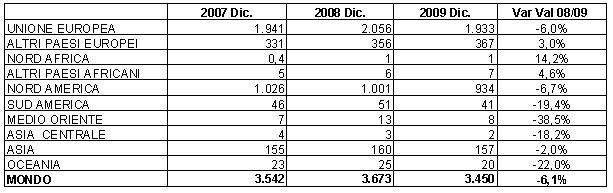

Il dato complessivo del 2009 mostra una netta flessione dei valori che passano da 3.673 a 3.450 milioni di € pari ad una contrazione del 6,1% rispetto al 2008; i volumi mostrano un’opposta vivacità variando da 18,5 a 19,7 milioni di ettolitri + 6,2% rispetto al 2008. Come segnalato nelle precedenti note la domanda per il vino italiano è ancora sostenuta ma i valori medi unitari risultano essere schiacciati verso il basso, erodendo sempre più la sostenibilità finanziaria delle imprese del settore. I valori medi passano da € 1,98 a 1,75/litro con una flessione del -11,6%.

DISTRIBUZIONE GEOGRAFICA

“La dimensione globale della crisi ha registrato effetti e velocità assai diverse sotto il profilo geografico”, sottolinea Giuseppe Martelli, direttore dell’Associazione Enologi Enotecnici Italiani. “Poche le aree che mostrano una crescita dei valori e ad eccezione degli “Altri Paesi Europei” tra cui spiccano Svizzera e Norvegia. Di minore importanza il Nord Africa +14,2% insieme a Altri Paesi Africani +4,6%. Unione Europea e Nord America mostrano una flessione intorno al 6%, mentre cadute più significative si registrano in Medio Oriente -38,5%, Oceania -22,0%, Sud America -19,4%, Asia Centrale -18,2%. L’ Estremo Oriente mostra una perdita contenuta che si ferma a -2,0% con una decisa tendenza al recupero nell’ultima parte dell’anno”.

Export Vino Italiano Valore Principali Aree Gennaio Dicembre 2007 – 2009* (Mio euro)

Fonte Assoenologi (EVI© – Esportazione Vino Italiano by Assoenologi)

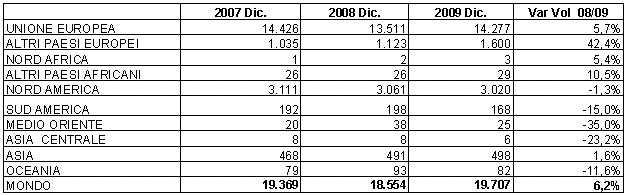

“Sul versante delle quantità esportate la caduta della domanda colpisce il Medio Oriente – 35,6%, l’Asia Centrale – 23,2% e Oceania – 11,6%. Le rimanenti aree mostrano una crescita che è andata consolidandosi nel corso dell’anno, fino a raggiungere un complessivo +6,2%. Degno di particolare attenzione – continua Martelli – è il dato degli “Altri Paesi Europei” non aderenti all’UE +42,4% che riguarda un gruppo di mercati di estrema rilevanza strategica (Svizzera, Norvegia, Russia ecc.) dove l’ offerta italiana guadagna significative quote di mercato a spese della concorrenza”.

Export Vino Italiano Volume Principali Aree Gennaio Dicembre 2007 – 2009*

Fonte Assoenologi (EVI© – Esportazione Vino Italiano by Assoenologi)

I valori medi unitari evidenziano le maggiori difficoltà per le imprese con valori sempre più contratti. Il dato totale pari a € 1,75/litro mostra una caduta 11,6% punti percentuali. Tale fenomeno, che colpisce tutti principali paesi produttori, è dovuto alla reazione della domanda ad una crisi che ha cambiato gli stili di vita di milioni di persone e sta influenzando profondamente la composizione dell’offerta italiana: imbottigliato/sfuso; Vqprd/Vdt; spumanti/frizzanti.

Seppur non particolarmente negativa, in questa fase congiunturale, si registra una crescita del grado di concentrazione geografico delle esportazioni. Nell’arco del triennio 2007-2009 i primi 11 mercati i valori export passano dall’ 81,7% al 85,4% del totale del valore esportato. Un dato che nel quinquennio 2003/2008 aveva registrato una “deconcentrazione” con ampi benefici per le imprese in virtù di una minore conflittualità e di un assetto strategico più rispondente alle esigenze di un numero crescente di aziende interessate ai mercati internazionali. Sul versante dei volumi le quote assorbite nello stesso arco temporale passano da 77,5% all’82,6%.

Tra i grandi mercati gli unici con un doppio segno positivo risultano: Germania, Svizzera, Danimarca e Francia. Con il doppio segno negativo gli Stati Uniti – 7,0% in valore e – 2,7% in volume. Tra gli aspetti positivi non sfugge una robusta espansione dei volumi che vedono una netta prevalenza del prodotto sfuso. L’area scandinava inclusa la Danimarca, mostra una sostenuta tenuta delle importazioni di vino italiano, evidenziando il minor coinvolgimento nella crisi globale. Un mercato complessivo che vale oltre 240 milioni di € composto da meno di 20 milioni di consumatori. Forte la tensione sui valori medi unitari con cadute a due cifre che fanno seguito ad un triennio di costante riduzione dei prezzi, lasciando le imprese con margini sempre più ridotti.

L’Estremo Oriente risulta essere riprendere il sentiero della crescita. In particolare la Cina mostra un performance di estremo interesse caratterizzata da una crescita dei valori +29,5% e una parallela contrazione dei volumi -6,9%, testimoniando un orientamento verso una maggiore qualità.

TIPOLOGIE

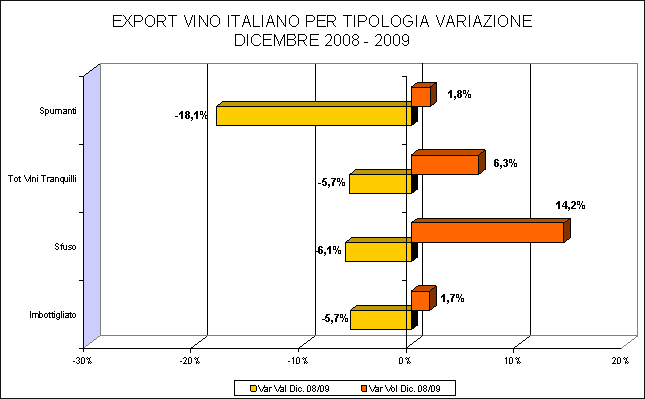

L’Ufficio studi dell’Associazione Enologi Enotecnici Italiani rileva inoltre come l’espansione dei volumi si concentri nel prodotto sfuso +14,2%; seguono gli spumanti +1,8% e il prodotto in bottiglia +1,7%. I valori si pongono nel quadrante negativo con punte del -18,1% degli spumanti e del -5,7% del vino imbottigliato. Il prezzo è la leva principale giocata dalle aziende per sostenere i flussi commerciali. Tale strategia pur dettata dal momento contingente evidenzia da un lato la volatilità di alcuni successi; e dall’altro pone a rischio un lungo e paziente lavoro costruito negli ultimi anni.

Osservando le consegne estere per colore, i rossi mostrano una discreta vivacità +5,6% leggermente inferiore alla crescita complessiva. I Vqprd rossi, anche se in progressivo recupero, sono caratterizzati dal segno negativo -2,4%, i valori mostrano una reattività più lenta nella fase di recupero attestandosi a fine 2009 al -6,9%. Molto pesante la caduta dei vini toscani di qualità che perdono nell’arco dell’ultimo triennio 92.000 ettolitri e 69 milioni di €. In decisa crescita i vini da tavola con una gradazione alcolica compresa tra i 13,5° e 15° gradi alcolici. La perdita complessiva in valore dei vini rossi è molto contenuta -3,4%.

I vini bianchi mostrano una crescente fragilità. I Vqprd mostrano una flessione del -8,1% nei volumi e -17,1% nei valori. In questo caso la leva della riduzione del prezzo non porta particolare beneficio all’espansione dell’offerta. Parallelamente si registra una crescente espansione sui Vini da Tavola che passano da 5,7 a 6,4 milioni di ettolitri +11,4%. I valori registrano un andamento negativo che tocca il -6,7% a fine dicembre.

Fonte Assoenologi (EVI© – Esportazione Vino Italiano by Assoenologi)

SPUMANTI

La fiammata registrata nei valori nel 2008, imputabile ad una triangolazione con il prodotto francese, è rientrata riportando i dati a livelli più reali. L’Asti mostra una battuta d’arresto del 5,8% sia nei volumi sia nei valori; mentre il Prosecco mostra una vivacità più accentuata nel parametro valore +7,8% che nei volumi +4,8%, con un leggero incremento del valore medio. La domanda verso i prodotti della fascia media spinge la categoria “Altri Spumanti” con un valori compresi tra l’ 8,3 e l’ 8,6%.

Fonte Assoenologi (EVI© – Esportazione Vino Italiano by Assoenologi)

LE REGIONI E L’EXPORT

Sul fronte regionale, osserva Assoenologi, la crisi in atto ha profondamente modificato la composizione delle esportazioni di vino italiano, incidendo nelle singole realtà regioni con effetti diversificati. Il grafico 8 mostra il contributo delle diverse aree all’export nell’arco degli anni 2003/09. L’ultimo anno mostra una decisa flessione del Nord Italia -4,7%; più contenuta la contrazione del Centro -3,7% e una crescita delle regioni del Sud +9,4%.

La variazione del diverso contributo è imputabile a diversi fattori tra cui si segnala: una crescita del prodotto sfuso, il consolidamento dell’offerta di alcune regioni per così dire “emergenti” nei mercati internazionali (Abruzzo, Campania, Puglia e Sicilia), l’ottimo rapporto prezzo qualità. Il Nord è l’area più colpita dalla recessione la maggior parte delle regioni mostrano decisi segnali negativi Veneto, Piemonte, Emilia Romagna e Friuli Venezia Giulia. Segnali di stabilità o in leggera crescita si registrano per il Trentino Alto Adige e Lombardia.

Nelle regioni del Centro Italia si nota una situazione divergente Toscana, Marche e Umbria in fase recessiva; Lazio, Abruzzo e Molise in fase d’espansione. Particolarmente interessante la performance della regione Abruzzo, in crescita costante negli ultimi anni. Tra le regioni dell’Italia del Sud spicca la dinamicità della Puglia il cui export passa da 63 a 77 milioni di € nell’arco degli anni 2008/09. Crescita basata sulla crescente richiesta di prodotto sfuso ma che nasconde una parte significativa di vino imbottigliato e del grande impegno profuso dall’imprenditoria locale.

CONCLUSIONI

Il 2009 – conclude Assoenologi – è stato caratterizzato da un contesto internazionale negativo, molte economie hanno attraversato situazioni mai registrate in precedenza, i cui effetti sono al centro dell’attenzione delle istituzioni economiche internazionali e dei governi nazionali. La caduta e la modifica strutturale dei consumi sta imponendo una profonda ristrutturazione delle produzioni, accentuando la necessità di offrire prodotti sempre più competitivi. Le esportazioni di vino italiano hanno accusato l’effetto devastante della crisi accusando una perdita dei valori che a dicembre ha segnato -6,1% ma con valori trimestrali assai più penalizzanti. Di converso i flussi hanno mostrato una crescita simmetricamente opposta +6,2% testimone di una robusta capacità competitiva.

In questo quadro di difficoltà si evidenziano i seguenti fattori critici. Primo fra tutti la prolungata crisi dei vini a denominazione d’origine ormai orientati verso un volume export sempre più ridotto e proiettato verso i 4 milioni di ettolitri. Solo nell’arco del triennio 2007/09 il peso in volume è passato dal 23,5% al 21,1% dell’intero export, con una perdita di circa 400.000 ettolitri; sul versante dei valori il peso dei Vqprd passa dal 43,2% al 39,5% lasciando sul terreno oltre 170 milioni di € in soli tre anni. I dati mostrano la crescente specializzazione dell’export di vino italiano nei prodotti della fascia media – incremento del peso dei VdT, segmento caratterizzato da un modesto valore aggiunto unitario e sempre più esposto alla concorrenza internazionale (prodotto sfuso e vini varietali considerati ormai commodities). Terzo elemento critico è la tendenza alla crescita del grado di concentrazione geografica dell’export passato in soli tre anni dall’ 81,7% al 85,4%.

Nonostante il quadro burrascoso che l’economia mondiale ha attraversato negli ultimi 18 mesi, l’export riesce a compensare la riduzione dei consumi del mercato domestico. L’ultimo bimestre del 2009 è foriero di elementi positivi che aprono la strada verso un recupero dei consumi internazionali. La vera sfida della produzione italiana per il 2010 sarà quella di garantire, da un lato, la forte competitività sui prezzi; dall’altro di consolidare il carattere d’identità che da sempre contraddistingue l’offerta italiana.

Il documento originale (11 pagine, completo di tabelle e grafici) può essere scaricato da: www.assoenologi.it/site/index.cfm?event=getContent&idLingua=1&idMenu=5&idSezione=91&pos=5&subSez=4