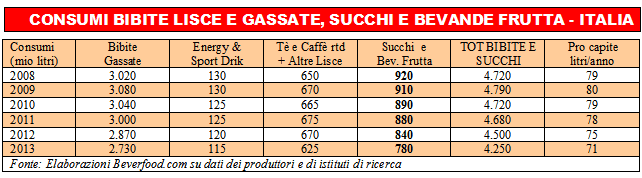

Nel 2013 i consumi italiani di bibite, succhi e altre bevande frutta sono caduti nel complesso di oltre il 6% a volume. Il mercato nazionale di questa categoria di bevande analcoliche è stimabile complessivamente per il 2013 intorno ai 4.250 milioni di litri. Il consumo pro-capite è ora sceso a ca. 71 litri/anno, un valore –questo- che pone il mercato italiano molto al disotto della media dei consumi pro capite dei Paesi UE.

La caduta dei consumi ha risentito di una situazione climatica negativa ma anche del proseguo di una difficile congiuntura economica che spinge a sacrificare il consumo di bibite e bevande frutta, considerate in genere più voluttuarie dal consumatore italiano, rispetto alle altre categorie di bevande analcoliche, come l’acqua minerale, che, infatti, è riuscita a contenere la perdita dei volumi intorno all’1%. I valori fin qua forniti fanno riferimento solo alle bibite e bevande frutta pre-confezionate (RTD = ready to drink); vanno considerate a parte le bevande ottenute dalla diluizione in acqua di appositi semilavorati (dilutables), il cui consumo in Italia è stimato intorno ai 160 mio litri corrispondenti di prodotto finito.

La caduta dei consumi ha risentito di una situazione climatica negativa ma anche del proseguo di una difficile congiuntura economica che spinge a sacrificare il consumo di bibite e bevande frutta, considerate in genere più voluttuarie dal consumatore italiano, rispetto alle altre categorie di bevande analcoliche, come l’acqua minerale, che, infatti, è riuscita a contenere la perdita dei volumi intorno all’1%. I valori fin qua forniti fanno riferimento solo alle bibite e bevande frutta pre-confezionate (RTD = ready to drink); vanno considerate a parte le bevande ottenute dalla diluizione in acqua di appositi semilavorati (dilutables), il cui consumo in Italia è stimato intorno ai 160 mio litri corrispondenti di prodotto finito.

Per l’esercizio 2014 le rilevazioni sul mercato italiano nella GDO, relativamente alla prima parte dell’anno, evidenziano un trend meno pesante dei consumi in quantità di bibite, succhi e altre bevande frutta, ancorché con segno complessivamente negativo; tenuto poi conto di una evoluzione climatica negativa nel periodo estivo, è facile prevedere una ulteriore caduta dei consumi anche per l’intero esercizio 2014. Il mercato accusa flessioni anche sul piano dei valori. I prezzi hanno avuto una evoluzione leggermente positiva, ma non sufficiente per compensare la caduta fisica dei volumi e, quindi, anche in termini di fatturato dell’industria si è avuto un calo complessivo sull’ordine del 4% rispetto all’esercizio 2012. Attualmente il fatturato dell’intero settore nazionale delle bibite, succhi e altre bevande frutta è stimabile intorno ai 3.550 milioni di euro.

IL MIX DEI CONSUMI

Da sempre la categoria di prodotti di maggior peso è quella delle bibite gassate o carbonate (dette anche più semplicemente “sode”), di più antica tradizione. Il comparto ha perso nel 2013 il 5% a volume e il 4% a valore portandosi ora a 2.730 milioni di litri su base annua, pari ad un pro capite di 45-46 l/anno, largamente inferiore alla media europea. Nel comparto delle sode si conferma il primato delle cole che rappresentano ca. il 60% del totale volumi della categoria; le cole hanno contenuto le perdite di volume rispetto alle altre bibite e sono in grado di esprimere anche migliori prezzi di realizzo €/litro. Il secondo segmento più importante a volume nel comparto delle bibite gassate è rappresentato dalle aranciate che hanno sofferto perdite più pesanti; il segmento delle aranciate nelle varie versioni (dolce, amara, rossa e senza zucchero) vale ca. il 17% del totale sode. Seguono le bibite lemon-lime e gassose al limone, i chinotti e poi gli altri gusti. Aperitivi e toniche nell’assieme contano oltre il 3% a volume, ma on una incidenza molto più elevata a valore in considerazione di prezzi medi €/litro più elevati.

C’è stato negli ultimi anni un notevole attivismo da parte dell’industria in termini di offerta di bibite gassate senza zuccheri: oltre alle cole, anche per le altre principali bibite gassate (aranciate, lemon lime e gassose, chinotti, limonate) sono ormai disponibili le versioni senza zucchero da parte dei più importanti produttori italiani. Per le cole, in particolare, i tipi senza zucchero rappresentano ormai il 15% circa della totale categoria di riferimento, mentre per l’intero comparto delle sode si stima che le versioni senza zucchero possano aver già raggiunto il 6% del totale volumi. Il filone del “senza zucchero” rappresenta per il momento l’unico vero fronte innovativo in questo comparto, anche se nel corso del 2013 e 2014, il mercato ha espresso importanti novità gustative nel settore, particolarmente nel campo delle bibite a succo e degli aperitivi analcolici.

Il segmento delle bibite piatte (tè freddo, caffè freddo, latte di mandorla, acqua di cocco, ….) ha accusato nel 2013 un calo dei consumi di oltre il 6% a volume. Queste bibite hanno una stagionalità particolarmente accentuata nel periodo estivo e quindi l’evoluzione climatica negativa in questa stagione ha notevolmente penalizzato le vendite. Per il 2013 il volume complessivo di questa categoria è stimabile intorno ai 625 milioni di litri.. Il tè freddo è il prodotto di base di questa categoria; con un pro-capite di almeno 9 litri/anno. Il tè freddo rappresenta ora in Italia la seconda bibita più consumata dagli italiani dopo la cola. Gli italiani hanno del tè freddo una immagine di bevanda rinfrescante naturale. La ripartizione dei consumi fra i vari segmenti del tè freddo è indicativamente la seguente: 87% tè normale (aromatizzato alla frutta e thè verde), 7% the freddo light e 6% the freddo deteinato. Oltre ai tradizionali gusti fruttati (50% limone, 40% pesca), si sta ben affermando anche il tè verde che ha ormai raggiunto ca. il 10% dei volumi totali. Il segmento del caffè freddo RTD, rimane ancora del tutto trascurabile nel nostro paese, mentre è invece di grande rilievo in alcuni mercati(es. Giappone e USA) Le altre tipologie di bibite piatte (tisane fredde, latte di mandorla, acqua di cocco, aloe drink, …) rappresentano al momento delle piccole nicchie di mercato.

Nell’ambito delle bibite funzionali, le bevande isotoniche (sport drink) continuano ad accusare una forte perdita di volumi che comunque dovrebbero ora collocarsi intorno ai 65 milioni di litri, mentre gli Energy drink continuano a godere di un trend positivo dei consumi che dovrebbero aver ormai raggiunto la soglia dei 50 milioni di litri. Gli Energy drink stanno estendendo sempre più il consumo anche in occasione di eventi e pratiche sportive e quindi su questo fronte stanno sottraendo consumi ai tradizionali sport drink. Complessivamente la categoria degli Sport ed Energy drink rappresentano una quota inferiore al 3% del totale volumi bibite e succhi, ma il suo peso a valore è più che doppio, grazie al fatto che su questo tipo di bevande si riescono a realizzare dei prezzi molto più elevati rispetto a quello delle altre bevande analcoliche.

Il settore dei succhi e delle altre bevande frutta è quello che sta soffrendo maggiori cali di volumi. I consumi pro-capite di 13 litri/anno ci hanno ormai relegato agli ultimi posti fra i paesi UE. Ciò accade in particolare per i succhi 100% che rappresentano una parte minoritaria (ca. il 16-17%) del totale bevande frutta, mentre in quasi tutti gli altri paesi dell’Europa Occidentale i succhi 100% sono la categoria di prodotti più consumata. Ciò dipende senza dubbio anche dal fatto che in Italia non si sono mai sviluppati a sufficienza alcune occasioni chiave di consumo, come ad esempio la prima colazione, che nei paesi alto-consumanti rappresenta, invece, il principale momento di consumo di succhi nell’arco della giornata, coinvolgendo tutte le classi di età.

C’è stato negli ultimi anni un grande sforzo di innovazione nell’offerta dei prodotti da parte dei principali operatori del mercato, ma l’innovazione e il potenziamento dell’offerta non si è tradotta finora in un aumento sostanziale della totalità dei consumi, ma più semplicemente in una variazione del mix venduto. Il settore succhi e bevande naturali a base frutta in Italia, contrariamente agli altri settori del bere analcolico (acque e bibite), soffre anche di un basso sostegno promo-pubblicitario al consumo, quanto meno a livello dei media di massa (TV). Ciò dipende dalla grande frammentazione dell’offerta e dal notevole peso che hanno le private label (35% dei volumi nella GDO).

Sul mercato italiano delle bevande a base frutta dominano le bevande a medio e a medio-basso contenuto di frutta; nell’assieme (nettari e altre bevande a bassa fruttuosità) rappresentano l’83% del totale consumi, di cui ca. la metà sono nettari e l’altra metà sono bevande naturali a minor tenore di frutta. Tra i nettari prevalgono quelli polposi con purea di frutta (destinati prioritariamente al consumo fuori pasto dei bambini e ragazzi). Ma la categoria che è maggiormente cresciuta nell’ultimo decennio è quella delle altre bevande naturali a minor contenuto di frutta . In quest’ambito vanno comprese anche le versioni arricchite con vitamine, coenzimi, sali e fibre e tutte le altre bevande a base frutta con ricettazioni particolari, tese a dare al prodotto un posizionamento di bevanda funzionale. I succhi interi (17% del totale consumi di categoria) sembrano tenere meglio i volumi, grazie soprattutto all’al potenziamento dell’offerta ai succhi e spremute freschi e al recente inserimento dei frullati/smoothies, che tuttavia, dopo una fase iniziale di effervescenza, stanno ora mostrando risultati deludenti. I succhi interi a lunga conservazione (UHT) rappresentano comunque la parte preponderante del totale comparto.

A cura di Marco Emanuele Muraca Beverfood.com Edizioni