Abstrat dalla Relazione di

ALESSANDRO POLOJAC

Presidente del Comitato Italiano Caffè

all’Assemblea CIC 2011

+info: Comitato Italiano Caffè

Viale Pasteur, 10 – 00144 Roma

Tel. 02/89074244 (segreteria)

comitcaf@comitcaf.it

Riferimento temporale: DICEMBRE 2011

PREMESSA

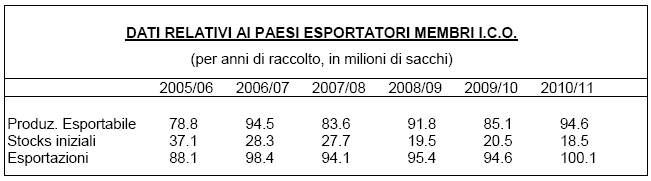

Per l’anno di raccolto 2011/12, la stima ICO della produzione totale è di circa 127,4 milioni di sacchi. Per quanto concerne il continente africano sono previsti livelli di produzione di 16,3 milioni di sacchi (+19,6 percento rispetto all’anno precedente), in particolare: 6,3 milioni di sacchi in Etiopia (+27 percento), 3,5 milioni di sacchi in Uganda (+6,4 percento). In America Centrale sono previsti livelli di produzione di 18,4 milioni di sacchi (-4,5 percento), in particolare: 4,5 milioni di sacchi in Messico (-7,2 percento), 3,6 milioni di sacchi in Guatemala (-8,9 percento), 4,3 milioni di sacchi in Honduras (-0,6 percento). In Asia ed Oceania sono previsti livelli di produzione di 33,7 milioni di sacchi (-10,2 percento), in particolare: 18,5 milioni di sacchi in Vietnam (-5 percento), 6,7 milioni di sacchi in Indonesia (-27,3 percento), 5,5 milioni di sacchi in India (-16.5 percento). Infine, in Sud America sono previsti livelli di produzione di 59,1 milioni di sacchi (-5,9 percento), in particolare: 43,1 milioni di sacchi in Brasile (-10,3 percento), 9,2 milioni di sacchi in Colombia (+7,9 percento), 4,7 milioni di sacchi in Perù (+17,6 percento). La Colombia (9,2 milioni di sacchi) potrebbe non tornare ai propri standard di produzione nell’anno di raccolta 2011/12, malgrado il recupero messo a segno rispetto ai livelli produttivi degli ultimi tre anni. Con riferimento all’anno caffeicolo 2010/11, la produzione totale è stimata in circa 133,1 milioni di sacchi, in aumento dell’8,3% rispetto a quella dell’anno caffeicolo precedente. Per meglio comprendere i movimenti di mercato trovo Interessante soffermarmi sui dati relativi alle esportazioni dei paesi membri I.C.O. Queste ultime nel 2010/11 hanno raggiunto un massimo storico di 100,1 milioni di sacchi andando però ad intaccare gli stocks iniziali che, nello lo stesso periodo, sono arrivati ad un minimo storico di 18,5 milioni di sacchi. Considerando che questo trend non dovrebbe mutare per il periodo in corso trovano giustificazione i recenti movimenti di mercato accompagnati dalla volatilità.

Nel corso dei lavori dell’Accordo Internazionale del Caffè e in numerosi Convegni a carattere internazionale si è cercato di individuare interventi volti a creare condizioni che favoriscano un duraturo equilibrio fra la domanda e l’offerta. L’applicazione del Programma per il Miglioramento Qualitativo del Caffè, che prevede una riduzione del volume della produzione esportabile attraverso la fissazione di standards qualitativi, viene adottato solo da un certo numero di paesi produttori. Le iniziative di stimolo al consumo di caffé nei paesi produttori attraverso adeguati programmi di promozione, sono ancora un numero esiguo, fatta eccezione per il Brasile, il Messico, l’Indonesia e l’India dove il consumo interno è in espansione. Per quanto riguarda i paesi importatori e soprattutto nei paesi tradizionali consumatori, a causa della crisi economica mondiale, l’andamento dei consumi di caffé non appare brillante ed in alcuni casi persino in riduzione, nonostante la sempre più attenta comunicazione sugli effetti benefici del caffCon riguardo all’attività che ha visto il Comitato Italiano Caffè impegnato nell’ultimo anno, segnalo, in ambito europeo, l’attività svolta dalla Federazione Europea del Caffè (ECF), a cui fanno capo le Associazioni italiane componenti il Comitato, volta a rappresentare le posizioni dei settori privati, sia nei riguardi delle Autorità Europee che in seno all’Accordo Internazionale del Caffè.

In ambito nazionale particolare attenzione è stata rivolta alla comunicazione, sia nei riguardi delle Organizzazioni componenti, fornendo elementi e notizie relative al mercato mondiale e a quello interno del caffé, nonché aggiornamenti inerenti le varie tematiche di interesse per gli operatori; sia verso l’esterno, mettendo a disposizione degli organi di stampa dati ed elementi di analisi utili ad una corretta valutazione dell’andamento del mercato internazionale, intesi a favorire la più ampia diffusione di notizie attendibili.Tra le attività svolte dal Comitato vanno segnalate, in particolare:

per quanto concerne la comunicazione del Ministero dell’Agricoltura brasiliano di sospensione, dal 1° ottobre c.a., dell’emissione dei certificati sanitari relativi a lotti di caffè crudo in esportazione dal Brasile, il Comitato è intervenuto, in via breve, sul Ministero della Salute, con richiesta di chiarimenti. Il Ministero ha precisato che il certificato del fitopatologo serve solo per identificare il prodotto nel caso in cui siano previsti dalla normativa controlli accresciuti o provvedimenti di allerta (il caffè, allo stato attuale, non è interessato alle due citate ipotesi), ha inoltre ribadito che per il caffè crudo non è necessaria l’emissione di un certificato fitosanitario.

Con riferimento alle misure restrittive adottate dall’Unione Europea nei confronti di determinate persone ed enti della Costa d’Avorio, ed in particolare del CGFCC (Comitato per la Gestione della Filiera del Caffè e del Cacao), il Comitato ha partecipato ad una riunione del Ministero degli Affari Esteri e dello Sviluppo Economico segnalando la necessità di garantire fonti di approvvigionamento alternative agli operatori e le possibili ripercussioni di eventuali sanzioni sui prezzi del caffè verde, avendo riguardo anche alle speculazioni internazionale e alla carenza di materia prima.

La Commissione Europea, con Decisione 230/2011, ha in seguito cancellato dal regime sanzionatorio, tra le varie entità, l’ente CGFCC.

Il Comitato ha inoltre mantenuto costanti rapporti di confronto ed aggiornamento con l’Ambasciata di Londra e con il Ministero degli Affari Esteri e dello Sviluppo Economico, nella recenti elezioni del nuovo Direttore esecutivo ICO, sostenendo la nomina del Sig. Robério Oliveira Silva. Numerose altre tematiche vengono seguite sia in sede comunitaria che a livello nazionale anche con riferimento alla legislazione orizzontale quali, ad esempio, l’etichettatura e la normativa sanitaria riguardante i controlli ufficiali. Con riferimento alle disposizioni di etichettatura segnalo che è stato recentemente pubblicato il Regolamento sull’Informazione al Consumatore (Reg. 1169/2011) che fornisce, tra le altre, indicazioni sull’etichettatura d’origine. Il Regolamento mantiene l’attuale volontarietà dell’indicazione d’origine, intesa come luogo dell’ultima trasformazione sostanziale (esempio: torrefazione). Si prevede inoltre, per i prodotti monoingrediente (es. caffè) un’eventuale indicazione obbligatoria dell’origine/provenienza subordinata ad una previa valutazione di impatto, della durata di 3 anni, da parte della Commissione Europea. Inoltre, con tale provvedimento, vengono introdotte regole che disciplinano l’altezza minima dei caratteri (1,2 mm) e nuove disposizioni obbligatorie sull’etichettatura nutrizionale per le quali, in ogni caso, il caffè risulta esentato salvo nel caso venga apposta volontariamente tale informazione.

Per quanto concerne poi il tema della tutela e valorizzazione del caffè espresso italiano oggetto, da anni, di un’ampia ed articolata discussione, ricordo che l’apposito Gruppo di lavoro, costituito presso il Comitato, ha approfondito e valutato, anche attraverso un confronto con il Ministero delle Politiche Agricole, Alimentari e Forestali, ogni possibile strumento utile a tutelare e valorizzare sui mercati internazionali il caffè espresso italiano.Negli ultimi dodici mesi non ci sono stati ulteriori sviluppi in merito ma il Comitato continua a monitorare ogni eventuale iniziativa a tutela delle produzioni nazionali.

Avendo riguardo, inoltre, alle numerose manifestazioni e rassegne dedicate al settore caffeicolo, segnalo, in particolare, il Salone Internazionale del Caffè (SIC) che si è tenuto lo scorso ottobre nella sede della Fiera di Milano/Rho, con la partecipazione di numerose Organizzazioni componenti il Comitato presso lo spazio espositivo del “Villaggio del caffè”. Questo ormai tradizionale momento d’incontro per chi opera nel settore, offre ai visitatori e compratori italiani ed esteri un ampio panorama delle molteplici attività connesse alla commercializzazione, alla trasformazione, al confezionamento ed alla preparazione di questo importante prodotto. Mi preme ricordare inoltre che la sesta edizione di TriestEspresso Expo, la fiera biennale b2b specializzata sulla filiera del caffè espresso, ritornerà dal 25 al 27 ottobre 2012 nel comprensorio fieristico di Trieste. Sono tante le aziende che stanno riconfermando la loro partecipazione e tante sono quelle che scelgono di esporvi per la prima volta.

Avendo riguardo, inoltre, alle numerose manifestazioni e rassegne dedicate al settore caffeicolo, segnalo, in particolare, il Salone Internazionale del Caffè (SIC) che si è tenuto lo scorso ottobre nella sede della Fiera di Milano/Rho, con la partecipazione di numerose Organizzazioni componenti il Comitato presso lo spazio espositivo del “Villaggio del caffè”. Questo ormai tradizionale momento d’incontro per chi opera nel settore, offre ai visitatori e compratori italiani ed esteri un ampio panorama delle molteplici attività connesse alla commercializzazione, alla trasformazione, al confezionamento ed alla preparazione di questo importante prodotto. Mi preme ricordare inoltre che la sesta edizione di TriestEspresso Expo, la fiera biennale b2b specializzata sulla filiera del caffè espresso, ritornerà dal 25 al 27 ottobre 2012 nel comprensorio fieristico di Trieste. Sono tante le aziende che stanno riconfermando la loro partecipazione e tante sono quelle che scelgono di esporvi per la prima volta.

In materia di cooperazione tra Associazioni che compongono il nostro Comitato, va sottolineata l’attività da anni svolta dal Consorzio Promozione Caffè con particolare attenzione alla comunicazione sul caffé ed i suoi effetti positivi sulla salute, sempre suffragata da evidenze scientifiche già pubblicate e in via di pubblicazione. Anche nel 2011 è stato sviluppato un programma di educazione ed informazione sul caffè, caffeina e salute, rivolto ai professionisti della salute e cofinanziato dall’ISIC (Institute for Scientific Information on Coffee). E’ stata inoltre avviata la campagna di relazioni pubbliche nei confronti dei media e dei consumatori.Confido che questo mio pur sintetico quadro dell’attività svolta in questi dodici mesi dal Comitato Italiano Caffè abbia saputo fornire, in modo adeguato, una immagine della vitalità di cui il Comitato in molti anni di attività ha saputo dar prova, ed una corretta rappresentazione dell’attuale congiuntura attraversata dal nostro settore.

Mi è gradita in questa occasione rivolgere un particolare ringraziamento alle Presidenze delle Organizzazioni componenti, ai Membri del Consiglio Direttivo, al Collegio dei Revisori dei Conti, ai Delegati presenti ed a quanti hanno offerto la loro fattiva collaborazione e presenza. Un sincero ringraziamento ai Vice-Presidenti Luca Solari, Federico Pellini e Antonio Rizzitano. Desidero inoltre esprimere la mia più sincera gratitudine a tutti coloro che con la loro preziosa esperienza si sono adoperati per il successo delle iniziative dell’Organo di vertice condividendo con me la non lieve responsabilità della guida del Comitato Italiano Caffè in uno spirito di reciproca stima ed amicizia.Esprimo inoltre il mio sincero apprezzamento per la competenza e la disponibilità dell’ufficio di Segreteria nello svolgimento dei propri compiti, elementi essenziali alla continuità dell’azione del Comitato.

1 – MERCATO INTERNAZIONALE

Il mercato internazionale durante il 2010 è stato caratterizzato da una forte volatilità delle quotazioni internazionali, che ha visto la media degli Indicatori di Prezzo ICO crescere sensibilmente. Nell’anno di raccolto 2010/11, a fronte di una produzione esportabile di 94,6 milioni di sacchi, le esportazioni dichiarate dai paesi produttori sono pari a 100,1 milioni di sacchi. La situazione dal punto di vista del valore delle esportazioni e quindi delle entrate dei paesi esportatori relative alle spedizioni di caffè, risulta decisamente più soddisfacente con un aumento del 24,10 per cento rispetto all’anno precedente. Sulla base delle stime più recenti effettuate da qualificati organismi internazionali, le esportazioni per l’anno di raccolto 2011/12 dovrebbero risultare più elevate dei volumi relativi alla produzione esportabile ed il volume degli stocks iniziali relativi all’anno di raccolto 2011/12 viene stimato in sensibile calo.

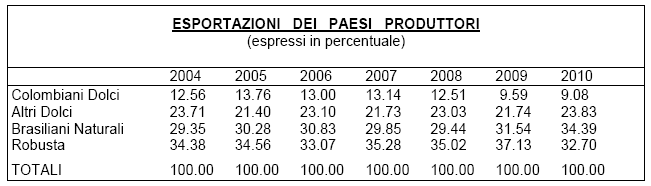

Per quanto riguarda la ripartizione delle esportazioni per gruppi di caffé, nel 2010 in termini percentuali si registra una crescita degli imbarchi di caffè ” Brasiliani Naturali” e “Altri dolci” ed una flessione degli imbarchi per i caffè “Colombiani dolci” e “Robusta”.

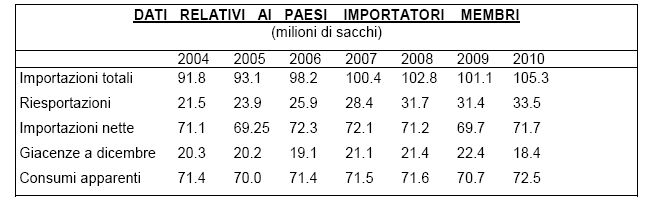

Per venire ai dati più recenti, le rilevazioni statistiche indicano che l’andamento delle esportazioni fa segnare un sensibile aumento. Infatti in base ai dati relativi ai primi undici mesi dell’anno caffeicolo in corso (ottobre 2010/agosto 2011) le esportazioni sono ammontate a 96,1 milioni di sacchi, a fronte degli 86 milioni dello stesso periodo dell’anno precedente. I volumi delle quattro tipologie di caffè esportati risultano in sostanziale aumento nel periodo in considerazione. Come si rileva dalla tavola in appresso nel 2010, si evidenzia un aumento delle importazioni totali e delle riesportazioni, mentre le giacenze nei paesi Membri importatori risultano in calo e il dato riguardante i consumi apparenti si attesta su un livello più elevato di quello dell’anno precedente. Le importazioni nette dei paesi non-Membri fanno segnare un leggero aumento, attestandosi intorno ai 26,4 milioni di sacchi. Nell’anno in corso, i consumi nei paesi Membri tradizionali importatori risultano stagnanti mentre sono in aumento in alcuni Paesi Produttori. Si confermano inoltre i bassi livelli delle giacenze. Per quanto riguarda il dato relativo al consumo apparente nei paesi dell’Unione Europea, attestatosi a 40,9 milioni di sacchi, esso risulta in aumento rispetto a quello dell’anno precedente (3,28%).

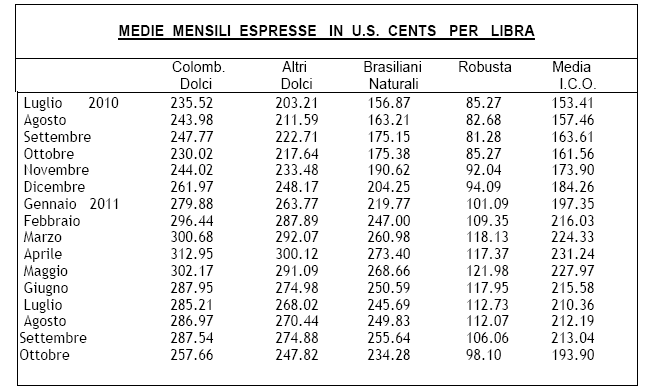

Con riguardo agli Indicatori di Prezzo si rileva che la media ICO per l’anno 2010 è stata di 147,24 cents per libra, facendo segnare un aumento del 27,3 percento rispetto all’anno precedente. Nei primi dieci mesi dell’anno in corso la media mensile dell’Indicatore di Prezzo composto è risultata in crescita rispetto a quella del periodo precedente attestandosi a ottobre a 193,90 cents per libra. Le quotazioni dei quattro gruppi di caffé hanno avuto un andamento non del tutto uniforme toccando, in ogni caso, il livello più elevato in aprile (ad eccezione dei Robusta).

Malgrado la ripresa della produzione mondiale prevista per l’anno di raccolto 2010/11, l’attuale volatilità dei corsi internazionali permarrà anche in considerazione dei ridotti livelli degli stocks e del precario equilibrio tra domanda ed offerta. Prendendo in considerazione le esportazioni degli ultimi dodici mesi di cui si dispongono dati (settembre 2010 – agosto 2011) si rileva che con 104,3 milioni di sacchi le esportazioni sono aumentate dell’11,9 percento rispetto allo stesso periodo dell’anno precedente. Le esportazioni totali nell’anno di calendario 2010 sono stimate a quota 96,7 milioni di sacchi, a fronte dei 96,2 milioni di sacchi del 2009. L’andamento del mercato a medio lungo termine dipende – a parte il grado di effettiva attuazione del Programma per il Miglioramento Qualitativo del Caffé – dall’efficacia delle iniziative volte a favorire l’incremento del consumo interno che vengono adottate nei paesi esportatori e dall’evoluzione del consumo nei paesi importatori non tradizionali consumatori.

2 – MERCATO INTERNO

Nel 2010, secondo i dati ufficiali ISTAT, il volume delle importazioni di caffé verde è pari a 7.686.257 sacchi, con un aumento del 2,70 percento rispetto all’anno precedente. Il volume di caffè verde trasformato dalle aziende del nostro paese è di circa 7,6 milioni di sacchi, con un aumento del 2,5 percento rispetto al 2009. Come si è avuto più volte occasione di sottolineare, le variazioni che si riscontrano su base annuale nelle importazioni della materia prima non sono unicamente o direttamente attribuibili a variazioni nel livello dei consumi interni, ma possono di volta in volta avere ragioni diverse. Le esportazioni di caffè torrefatto, consolidando il trend in atto da diversi anni di crescente apprezzamento del caffè “espresso” italiano da parte dei mercati esteri, hanno superato i 2,35 milioni di sacchi equivalente verde.

Proseguendo nell’analisi si osserva che prendendo in considerazione il complesso delle importazioni e delle esportazioni di caffé in tutte le forme, i consumi apparenti di caffè risultano in leggero calo (0,32 percento) rispetto a quelli del 2009. Va tuttavia osservato che tale dato non tiene conto delle possibili variazioni delle giacenze e degli stocks operativi; è da ritenere che l’andamento dei prezzi all’origine condizioni l’approvvigionamento del settore della torrefazione che di volta in volta può essere consigliata a ridurre o ad ampliare le proprie scorte operative.

Dall’analisi dei dati disaggregati emergono elementi che possono essere di qualche interesse per una verifica più approfondita del mercato del caffé nel nostro paese:

– il volume delle importazioni di caffè “Altri dolci” e “Brasiliani naturali” risulta in incremento, mentre quello dei caffè “Colombiani dolci” e “Robusta” risulta in flessione. Per quanto riguarda la ripartizione delle importazioni in base alle quattro tipologie di caffè, va osservato che tali dati vanno considerati unicamente come trend. Infatti le percentuali non possono risultare perfettamente aderenti alla realtà in quanto al momento dello sdoganamento delle partite di caffè verde le dogane, ai fini statistici, rilevano l’origine e la provenienza del lotto ma non la tipologia del caffè. Poiché numerosi paesi produttori hanno produzioni di due o più tipologie di caffè non si è in grado di effettuare una precisa attribuzione. Inoltre, a rendere più difficile la ripartizione tra le quattro tipologie di caffè contribuisce il fatto che per le partite provenienti da paesi comunitari non è previsto l’obbligo di indicare l’origine del prodotto; pertanto tali volumi non vengono presi in considerazione nel procedere alla ripartizione delle importazioni per tipologie di caffè;

– consistente incremento delle importazioni dei caffè dall’India, dal Vietnam e dall’Honduras;

– il Vietnam ha ottenuto quote di mercato mai prima raggiunte e consolida la sua posizione di secondo maggiore fornitore del nostro mercato;

– marcata flessione delle importazioni di caffè verde dall’Uganda e dalla Colombia.

Per quanto concerne gli scambi di prodotto lavorato si rileva che:

– le importazioni di caffè verde decaffeinato e caffè torrefatto decaffeinato fanno segnare un incremento rispetto a quelle fatte registrare nel 2009;

– le importazioni di caffé torrefatto non decaffeinato presentano un sostanziale calo;

– le importazioni di caffè solubile sono in calo, esse rimangono, in ogni caso, di modesta entità rispetto al totale delle importazioni italiane di caffé;

– le esportazioni di caffé in tutte le forme, che raggiungono ormai i 2,5 milioni di sacchi (equivalente verde), sono in aumento dell’8,3 percento rispetto a quelle effettuate nel 2009.

Nel 2011 il nostro paese si colloca al terzo posto – alle spalle della Germania e del Belgio – nella graduatoria dei maggiori esportatori di caffè, con circa 2,5 milioni di sacchi (equivalente verde). Gli sbocchi più importanti per le esportazioni del caffé torrefatto italiano sono come sempre i paesi comunitari che assorbono oltre il 70 percento delle nostre esportazioni (soprattutto Francia e Germania) e gli Stati Uniti e l’Australia. Si registra una significativa espansione, in particolare, nei Balcani e nell’Europa orientale.

Il prezzo medio nazionale al consumo di caffé torrefatto in Italia, rilevato dall’ISTAT è risultato nel 2010 di 12,20 € al chilo, sostanzialmente stabile nel corso dell’anno. Al riguardo va osservato che il sistema attuale di rilevazione dell’Istituto, che prende in considerazione solo marche presenti su tutto il territorio e non tiene conto delle sempre più frequenti offerte promozionali, guarda più alla dinamica che non ai livelli dei prezzi.

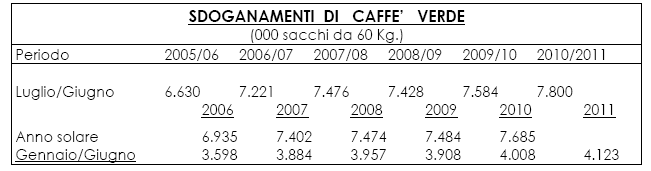

Il cronico ritardo, di cui soffre l’elaborazione da parte dell’ISTAT dei dati relativi al commercio con l’estero, non consente di fornire un quadro sufficientemente aggiornato dell’andamento del mercato nell’anno in corso. Nel primo semestre del 2011 le importazioni di caffé verde, fanno segnare un incremento del 2,87 percento rispetto allo stesso periodo del 2010; le esportazioni di caffé torrefatto mantengono un deciso ritmo di crescita. Se si considerano gli ultimi dodici mesi di cui sono disponibili dati sul commercio estero (Luglio 2010/Giugno 2011) e si raffrontano con quelli dello stesso periodo degli anni precedenti, si rileva che le importazioni di caffè verde hanno raggiunto i 7,8 milioni di sacchi e presentano un incremento di 2,84 punti percentuali.

Per quanto riguarda la ripartizione tra le tipologie dei caffé importati nei primi sei mesi del 2011, risultano sostanzialmente stabili gli sdoganamenti dei caffè “Brasiliani Naturali”, in crescita i caffè “Altri dolci”, “Robusta” e i caffè “Colombiani dolci”. Globalmente le importazioni di caffé in tutte le forme nei primi sei mesi del 2011 presentano un incremento del 2,9 percento rispetto a quelle effettuate nello stesso periodo dello scorso anno, mentre le esportazioni, con riguardo al caffé in tutte le forme sono cresciute del 9,64 percento. Le variazioni di segno positivo più significative si registrano: per le importazioni con riguardo al caffè torrefatto decaffeinato, al caffè solubile e alle preparazioni a base di caffè; per le esportazioni, con riguardo al caffè torrefatto e torrefatto decaffeinato.

3 – ACCORDO INTERNAZIONALE

L’Accordo Internazionale del Caffè ha quale obiettivo la ricerca di misure che consentano uno sviluppo sostenibile del settore, contribuendo ad un duraturo equilibrio tra la domanda e l’offerta di questa importante derrata. In particolare:

– le Autorità nazionali ed internazionali vengono messe in guardia sulle conseguenze di progetti o programmi che promuovono la crescita dell’offerta, in assenza di un corrispondente incremento della domanda;

– viene promossa la produzione di caffè di più alto valore aggiunto, come caffè gourmet o caffè biologico, per incrementare le entrate dei coltivatori;

– vengono sensibilizzate le Autorità nazionali a concedere finanziamenti per la diversificazione della produzione, ove possibile, nonché per il miglioramento della sicurezza alimentare e per una adeguata fornitura del mercato;

– vengono sostenuti i programmi di miglioramento qualitativo della produzione esportabile o altri progetti volti ad accrescere l’apprezzamento della bevanda da parte del consumatore;

– vengono coordinate le iniziative volte a fare crescere il consumo interno nei paesi produttori;

– vengono mantenuti i livelli di consumo nei mercati tradizionali attraverso il miglioramento qualitativo della bevanda, lo sviluppo di mercati di nicchia e la diffusione di informazioni obiettive sui benefici effetti del consumo di caffè;

– proseguono le iniziative poste in essere in importanti mercati emergenti, come la Russia e la Cina affiancando il settore privato con azioni di pubbliche relazioni e di comunicazione;

– vengono approfondite le conoscenze volte a diffondere pratiche di produzione sostenibile ed a creare una banca dati delle iniziative sulla sostenibilità della filiera del settore caffè.