Nel gennaio 2020, l’indicatore composito ICO ha invertito i suoi guadagni da dicembre, con una media di 106,89 cent di dollaro USA al ribasso dei prezzi per tutti gli indicatori di gruppo. Le esportazioni di caffè nei primi tre mesi dell’anno 2019/20 sono diminuite del 5,8% (29,01 Mln di sacchi rispetto ai 30,78 Mln del 2018/19). Durante questo periodo, le spedizioni di Arabica sono diminuite del 10,1% (18,28 Mln di sacchi), ma Robusta è aumentato del 2,7% a 10,73 Mln di sacchi. Il calo delle esportazioni Arabica è stato trainato in gran parte da un calo delle spedizioni di Other Milds e Brazilian Naturals, rispettivamente del 13,8% a 4,22 Mln di sacchi e del 13,3% a 9,95 Mln di sacchi. Tuttavia, le esportazioni di Colombian Milds sono aumentate del 3,7% a 4,12 Mln di sacchi. Mentre la produzione globale dovrebbe scendere dello 0,9% a 168,71 Mln di sacchi, il consumo totale è stimato a 169,34 Mln di sacchi nel 2019/20. Ciò comporterebbe un disavanzo previsto di 0,63 Mln di sacchi per il 2019/20.

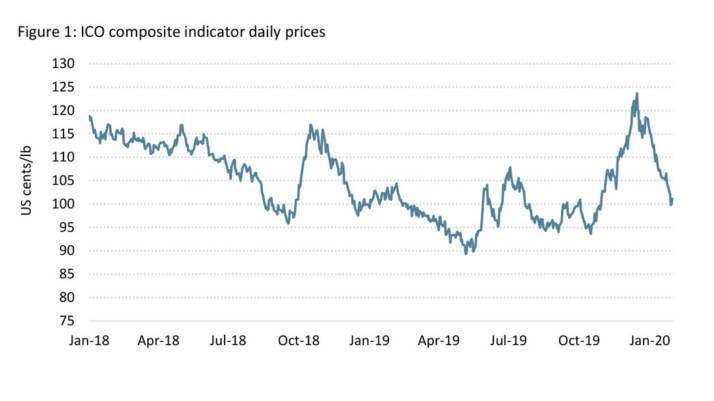

Dopo due mesi di aumenti, l’indicatore composito ICO è sceso dell’8,9% a 106,89 cent / lb nel gennaio 2020. Il prezzo giornaliero del composito ICO variava tra 99,78 cent / lb il 29 gennaio e 115,18 cent / lb il 2 gennaio. Il raccolto brasiliano 2020/21, che sarebbe stato un anno del suo ciclo biennale di Arabica, e una più ampia incertezza macroeconomica esercitavano una pressione negativa sul mercato.

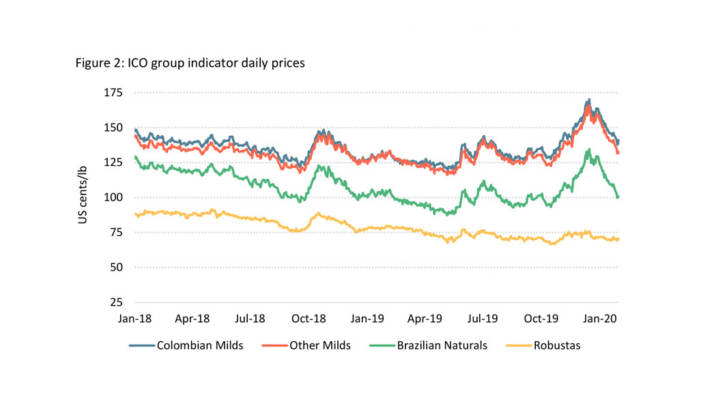

I prezzi di tutti gli indicatori di gruppo sono scesi a gennaio 2020, invertendo i guadagni ottenuti a dicembre. Il Brazilian Naturals ha registrato il calo maggiore, del 12,4%, a 110,73 cent di dollaro USA / lb. Other Milds è diminuito del 9,5% a 142,19 cent / lb USA, mentre il Colombian Milds è diminuito dell’8,7% a 147,52 cent / lb. Di conseguenza, il differenziale tra Colombian Milds e Other Milds si è ampliato nel gennaio 2020, aumentando del 21,4% a 5,33 cent di dollaro USA / lb. I prezzi per Robusta sono diminuiti del 3,7% su base mensile a 70,55 cent di dollaro USA / lb, in parte in risposta all’aumento delle spedizioni di Robusta dal Viet Nam e dall’Indonesia.

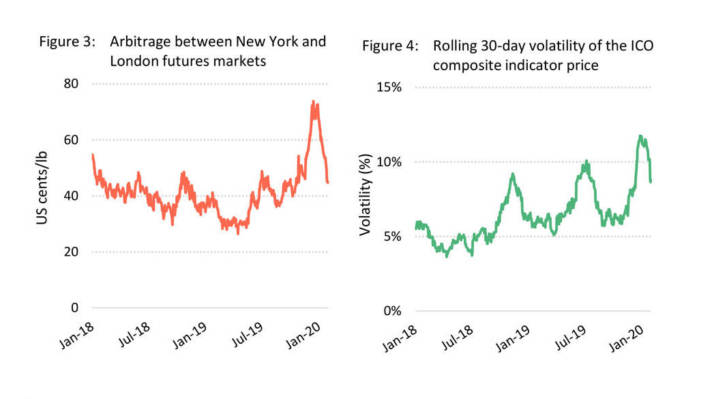

Lo spread tra i caffè Arabica e Robusta, misurato sui mercati a termine di New York e Londra, è sceso a 56,02 cent / lb USA, dopo quattro mesi di aumento. Il mercato dei futures Arabica di New York è diminuito del 10,9% a una media di 117,05 cent / lb nel gennaio 2020 (la seconda media mensile più alta negli ultimi dodici mesi) mentre quello di Robusta a Londra è diminuito del 4,5% a 61,03 cent / lb. Le scorte di Arabica certificate sono aumentate del 7,2% su base mensile a 2,49 Mln di sacchi, mentre le scorte certificate Robusta sono diminuite del 3,4% a 2,45 Mln nel gennaio 2020.

La volatilità dell’indicatore composito ICO è aumentata di 0,9 punti percentuali al 10,6% nell’ultimo mese. La volatilità di tutti gli indicatori Arabica è aumentata nel gennaio 2020: Brazilian Naturals aumento di 1,7 punti percentuali al 13,8%, gli Brasilian Milds di 1,5 punti percentuali all’11,1% e Colombian Milds di 1,2 punti percentuali al 10,7%. La volatilità dell’indicatore del gruppo Robusta è stata dell’8,1%, in calo di 0,7 punti percentuali rispetto a dicembre 2019.

Le esportazioni globali a dicembre 2019 sono state pari a 10,3 Mln di sacchi, rispetto ai 10,27 di dicembre 2018. Nei primi tre mesi del 2019/20 sono diminuite del 5,8% a 29,01 Mln di sacchi rispetto ai 30,78 Mln di sacchi nel 2018/19. Durante questo periodo, le spedizioni di Arabica sono diminuite del 10,1% a 18,28 Mln di sacchi, ma il Robusta è aumentato del 2,7% a 10,73 Mln di sacchi. Il declino delle esportazioni Arabica è stato trainato in gran parte da una caduta delle spedizioni di Other Milds e Brazilian Naturals, che è diminuita del 13,8% a 4,22 Mln di sacchi e del 13,3% a 9,95 Mln di sacchi, rispettivamente. Tuttavia, le esportazioni di Colombian Milds sono aumentate del 3,7% a 4,12 Mln di sacchi e Robusta del 2,7% a 10,73 Mln di sacchi.

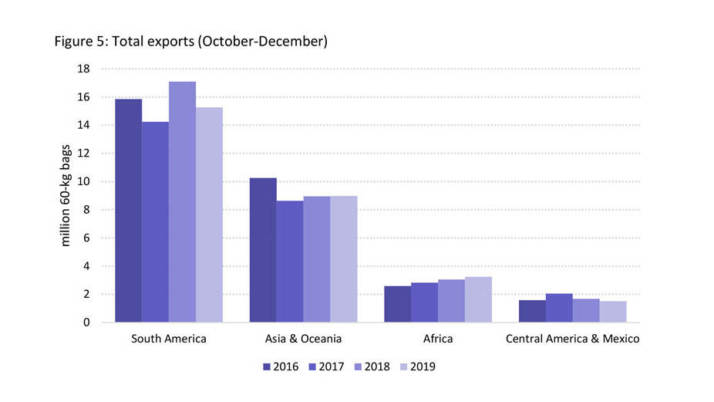

Le esportazioni totali dell’Africa nei primi tre mesi del 2019/20 sono aumentate del 6,3% rispetto all’anno precedente per raggiungere 3,25 Mln di sacchi. L’Uganda era il maggiore esportatore in Africa, con 1,15 Mln di sacchi, seguito dall’Etiopia con 927.000 sacchi. Di conseguenza, l’Africa ha aumentato la sua quota delle esportazioni mondiali all’11,2% rispetto al 9,9% per i primi tre mesi del 2018/19.

In Asia e Oceania, le esportazioni sono aumentate dello 0,3% a 8,98 Mln di sacchi, ma sono inferiori al record di 10,26 Mln di sacchi raggiunti nei primi tre mesi del 2016. Il Vietnam è stato il principale esportatore della regione, con spedizioni di 6,05 Mln di sacchi, un calo del 10,7% da ottobre a dicembre 2018. Durante questo periodo, le esportazioni hanno contenuto per lo più il raccolto della scorsa stagione, poiché la raccolta del nuovo raccolto era ancora in corso. Tuttavia, l’Indonesia ha registrato un forte aumento in quanto ha più che raddoppiato il suo volume a 1,48 Mln di sacchi mentre le spedizioni dall’India sono aumentate dello 0,5% a 1,07 Mln. L’Asia e l’Oceania hanno rappresentato il 31% delle esportazioni totali durante i primi tre mesi dell’anno caffè 2019/20.

Un calo del 9,9% è stato registrato in Messico e in America Centrale, con esportazioni di 1,51 Mln di sacchi che rappresentano il livello più basso dal 2015/16. Le spedizioni dai due maggiori produttori della regione sono diminuite nei primi tre mesi dell’anno. Le esportazioni dall’Honduras sono diminuite dell’8,3% a 522.000 sacchi, e dal Messico del 15,3% a 427.000 sacchi. Tuttavia, le spedizioni dal Guatemala sono aumentate del 9,7% a 302.000 sacchi e dal Nicaragua del 7,1% a 170.000 sacchi. Di conseguenza, il Messico e l’America centrale hanno rappresentato circa il 5,2% delle esportazioni mondiali, leggermente inferiore rispetto al 2018/19.

In Sud America, le esportazioni sono diminuite del 10,7% a 15,27 Mln di sacchi da ottobre a dicembre 2019. Il Brasile ha esportato 9,94 Mln di sacchi, il 14,4% in meno rispetto al 2018/19, riflettendo il raccolto più piccolo dal raccolto fuori stagione nel 2019/20. Le spedizioni in Colombia sono aumentate del 4,8% a 3,76 Mln di sacchi mentre le esportazioni di caffè verde sono aumentate del 5,3% a 3,5 Mln di sacchi e quelle del caffè torrefatto sono aumentate di quasi il 50% a circa 46.000 sacchi. Mentre le sue esportazioni solubili sono diminuite dell’8,4% a 211.000 sacchi rispetto ai primi tre mesi dell’anno caffè 2018/19, il volume è il secondo più alto mai registrato. Le esportazioni del Perù sono diminuite del 19,7% a 1,41 Mln. Nonostante il forte calo, il Sud America è ancora di gran lunga la più grande fonte di esportazioni di caffè, pari al 52,6% del totale mondiale, in calo dal 55,5% nel 2018/19.

La produzione totale nell’anno caffè 2019/20 è stimata in 168,71 Mln di sacchi, con una diminuzione dello 0,9% rispetto all’anno precedente. I raccolti più piccoli sono previsti in via provvisoria per l’Africa e il Sud America, rispettivamente dal 2,3% a 18,19 Mln di sacchi e dal 4,7% a 78,33 Mln di sacchi. In Asia e Oceania, tuttavia, la produzione è stimata in 50,65 Mln di sacchi, un aumento del 5,4% rispetto al 2018/19 mentre la produzione dal Messico e dall’America centrale è provvisoriamente stimata in aumento dello 0,9% a 21,54 Mln di sacchi. Il consumo totale è stimato a 169,34 Mln di sacchi nel 2019/20, il che porterebbe a un disavanzo previsto di 0,63 Mln di sacchi. Ciò potrebbe esercitare una pressione al rialzo sui prezzi del caffè durante l’anno, ma gli aumenti dei prezzi saranno mitigati dal prossimo raccolto del Brasile nel 2020/21, che è un altro anno per il suo raccolto di Arabica.

+Info: www.ico.org

ICO: Coffe Market Report January 2020

In January 2020, the ICO composite indicator reversed its gains from December, averaging 106.89 US cents/lb as prices for all group indicators fell. Exports in the first three months of coffee year 2019/20 decreased by 5.8% to 29.01 million bags compared to 30.78 million bags in 2018/19. During this period, shipments of Arabica fell 10.1% to 18.28 million bags, but Robusta increased by 2.7% to 10.73 million bags. The decline in Arabica exports was driven largely by a fall in shipments of Other Milds and Brazilian Naturals, of 13.8% to 4.22 million bags and of 13.3% to 9.95 million bags, respectively. However, exports of Colombian Milds rose by 3.7% to 4.12 million bags. While global production is expected to fall by 0.9% to 168.71 million bags, total consumption is projected at 169.34 million bags in 2019/20. This would result in a projected deficit of 0.63 million bags for 2019/20.

After two months of increases, the ICO composite indicator fell by 8.9% to 106.89 US cents/lb in January 2020. The daily price of the ICO Composite ranged between 99.78 US cents/lb on 29 January and 115.18 US cents/lb on 2 January. The 2020/21 Brazilian crop, which would be an on-year of its biennial Arabica cycle, and broader macroeconomic uncertainty exerted negative pressure on the market.

Prices for all group indicators fell in January 2020, reversing the gains made in December. Brazilian Naturals saw the largest decrease, of 12.4%, to 110.73 US cents/lb. Other Milds fell by 9.5% to 142.19 US cents/lb, while Colombian Milds decreased 8.7% to 147.52 US cents/lb. As a result, the differential between Colombian Milds and Other Milds widened in January 2020, rising by 21.4% to 5.33 US cents/lb. Prices for Robusta decreased by 3.7% month-on-month to 70.55 US cents/lb, partly in response to increased shipments of Robusta from Viet Nam and Indonesia.

The spread between Arabica and Robusta coffees, as measured on the New York and London futures markets, decreased to 56.02 US cents/lb, following four months of increase. The New York Arabica futures market fell by 10.9% to an average of 117.05 US cents/lb in January 2020, the second highest monthly average in the last twelve months, while the London Robusta futures market declined by 4.5% to 61.03 US cents/lb. Certified Arabica stocks increased by 7.2% month-on-month to 2.49 million bags while certified Robusta stocks fell by 3.4% to 2.45 million bags in January 2020.

The volatility of the ICO composite indicator increased by 0.9 percentage points to 10.6% over the past month. The volatility of all Arabica indicators rose in January 2020: Brazilian Naturals by 1.7 percentage points to 13.8%, Other Milds by 1.5 percentage points to 11.1% and Colombian Milds by 1.2 percentage points to 10.7%. The Robusta group indicator volatility was 8.1%, a decrease of 0.7 percentage points from December 2019.

Global exports in December 2019 totalled 10.3 million bags, compared with 10.27 million bags in December 2018. Exports in the first three months of coffee year 2019/20 decreased by 5.8% to 29.01 million bags compared to 30.78 million bags in 2018/19. During this period, shipments of Arabica fell by 10.1% to 18.28 million bags, but Robusta increased by 2.7% to 10.73 million bags. The decline in Arabica exports has been driven largely by a fall in shipments of Other Milds and Brazilian Naturals, which declined by 13.8% to 4.22 million bags and by 13.3% to 9.95 million bags, respectively. However, exports of Colombian Milds rose by 3.7% to 4.12 million bags and Robusta by 2.7% to 10.73 million bags.

Total exports by Africa in the first three months of 2019/20 increased by 6.3% compared to the previous year to reach 3.25 million bags. Uganda was the largest exporter in Africa, at 1.15 million bags, followed by Ethiopia at 927,000 bags. As a result, Africa has increased its share of world exports to 11.2% compared with 9.9% for the first three months of 2018/19.

In Asia & Oceania, exports increased by 0.3% to 8.98 million bags, but are below the record of 10.26 million bags achieved in the first three months of 2016. Viet Nam was the leading exporter in the region, with shipments of 6.05 million bags, a 10.7% decrease on October to December 2018. During this period, exports contained mostly last season’s crop as harvesting of the new crop was still underway. However, Indonesia recorded a strong increase as it more than doubled its volume to 1.48 million bags while shipments from India rose by 0.5% to 1.07 million bags. Asia & Oceania accounted for 31% of total exports during the first three months of coffee year 2019/20.

A decrease of 9.9% was recorded in Mexico & Central America, with exports of 1.51 million bags representing their lowest level since 2015/16. Shipments from the region’s two largest producers fell in the first three months of the coffee year. Exports from Honduras decreased by 8.3% to 522,000 bags, and from Mexico by 15.3% to 427,000 bags. However, shipments from Guatemala rose by 9.7% to 302,000 bags, and from Nicaragua by 7.1% to 170,000 bags. As a result, Mexico & Central America accounted for some 5.2% of world exports, slightly less than in 2018/19.

In South America, exports fell by 10.7% to 15.27 million bags in October to December 2019. Brazil exported 9.94 million bags, 14.4% less than in 2018/19, reflecting the smaller harvest from its off-year crop in 2019/20. Colombia’s shipments increased by 4.8% to 3.76 million bags as exports of green coffee rose by 5.3% to 3.5 million bags and those of roasted coffee increased by nearly 50% to about 46,000 bags. While its soluble exports fell by 8.4% to 211,000 bags compared to the first three months of coffee year 2018/19, the volume is the second highest on record. Peru’s exports declined by 19.7% to 1.41 million. Despite the large drop, South America is still by far the largest source of coffee exports, accounting for 52.6% of the world total, down from 55.5% in 2018/19.

Total production in coffee year 2019/20 is estimated at 168.71 million bags, a 0.9% decrease on the previous year. Smaller harvests are provisionally forecast for Africa and South America, by 2.3% to 18.19 million bags and by 4.7% to 78.33 million bags, respectively. In Asia & Oceania however, production is estimated at 50.65 million bags, a 5.4% increase from 2018/19 while output from Mexico & Central America is provisionally estimated to rise by 0.9% to 21.54 million bags. Total consumption is estimated at 169.34 million bags in 2019/20, which would lead to a projected deficit of 0.63 million bags. This may put upward pressure on prices during the coffee year, but price increases will be tempered by Brazil’s upcoming crop in 2020/21, which is another on-year for its Arabica harvest.