L’anno di caffè 2018/19 dovrebbe essere la seconda stagione consecutiva di eccedenze, poiché la produzione globale, stimata in 167.47 milioni di sacchi, supera il consumo mondiale, stimato in 165.18 milioni di sacchi. Tuttavia, vista la maggiore crescita della domanda, l’eccedenza per il 2018/19 è prevista in 2,29 milioni di sacchi, circa 1 milione di sacchi in meno rispetto al 2017/18.

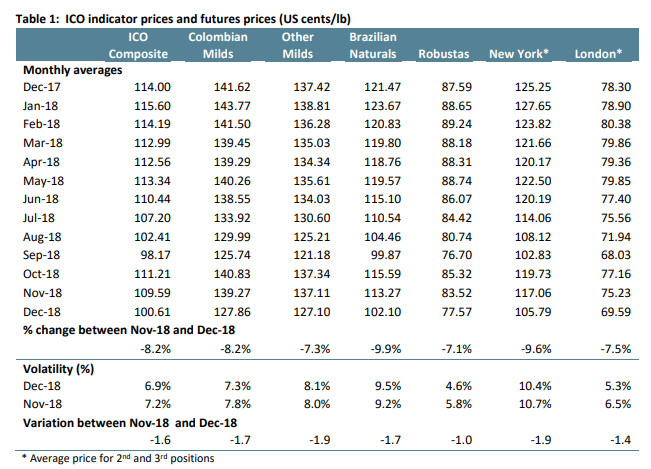

Questo eccesso di offerta continua a esercitare pressioni al ribasso sui prezzi che probabilmente continueranno nei prossimi mesi. Dopo un calo dell’1,5% a 109,59 cent / lb USA nel novembre 2018, la media mensile dell’indicatore composito ICO è calata bruscamente a 100,61 US cent / lb nel dicembre 2018. I prezzi di tutti gli indicatori di gruppo sono diminuiti a dicembre 2018, con le diminuzioni maggiori per prodotti naturali brasiliani e colombiani, che sono diminuiti del 9,9% a 102,10 centesimi di dollaro USA e dell’8,2% a 127,86 centesimi di US $ / lb, rispettivamente. Gli altri miti sono diminuiti del 7,3% a 127,10 cent / lb statunitensi, riducendo il differenziale con i colombi miti a 0,76 cent / lb nel dicembre 2018. Robusta è calata del 7,1% a 77,57 centesimi di US / libbra.

I prezzi

La media mensile dell’indicatore composito ICO è scesa dell’8,2% a 100,61 centesimi di dollaro USA in dicembre 2018. L’indicatore composito giornaliero è iniziato a un massimo di 104,59 centesimi di dollaro USA / lb ed è sceso al minimo di 97,59 centesimi di dollaro USA / lb il 18 dicembre. Dopo la prima settimana, l’indicatore composito giornaliero si aggirava intorno a 100 US cent / lb con un intervallo di circa 4 centesimi / libbre statunitensi. Si prevede che l’anno di caffè 2018/19 sia in eccedenza più piccola di quella del 2017/18, che continua a fare pressione sui prezzi.

I prezzi di tutti gli indicatori del gruppo sono diminuiti drasticamente a dicembre 2018 rispetto al mese precedente. Le diminuzioni maggiori si sono verificate nel prezzo medio dei prodotti naturali brasiliani e colombiani, che sono diminuiti del 9,9% a 102,10 cent / lb statunitensi e dell’8,2% a 127,86 cent / lb, rispettivamente. Gli altri Mild sono diminuiti del 7,3% a 127,10 cent / lb USA, mentre la Robusta è diminuita del 7,1% a 77,57 centesimi di US / libbra. A causa della maggiore diminuzione della media mensile per Colombia Milds rispetto a Other Milds, il differenziale è sceso di 64,8% a soli 0,76 centesimi di US / lb.

Nella seconda metà del 2018, la valuta della Colombia ha registrato un aumento deprezzamento nei confronti dell’USD rispetto alle valute dei paesi produttori di altri mild, come l’Honduras. Ciò contribuisce in modo significativo al declino del differenziale tra Colombian Milds e Other Milds. L’arbitraggio medio di dicembre, misurato sui mercati a termine di New York e Londra, è diminuito del 13,5% a 36,20 centesimi di dollaro USA, che è il secondo mese consecutivo di diminuzione. Inoltre, la volatilità infragiornaliera del prezzo dell’indicatore composito ICO è diminuita di 1,6 punti percentuali al 6,9% in seguito alla diminuzione della volatilità infragiornaliera di tutti gli indicatori di gruppo.

Le esportazioni

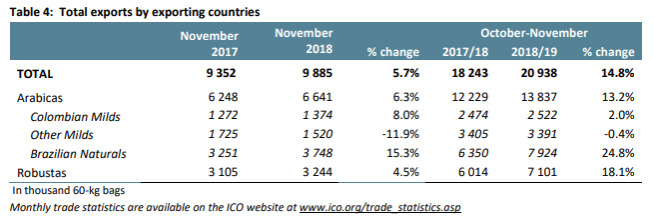

Le esportazioni mondiali di caffè hanno raggiunto 9,88 milioni di sacchi a novembre 2018, rispetto ai 9,35 milioni di novembre 2017, con un incremento del 5,7%. Le esportazioni di tutti i gruppi, ad eccezione di Other Milds, sono aumentate a novembre 2018 rispetto allo stesso mese di un anno fa. Nei primi due mesi dell’anno del caffè 2018/19, le esportazioni di Arabica sono aumentate del 13,2% a 13,84 milioni di sacchi rispetto allo stesso periodo del 2005 2017/18, con il più grande aumento delle spedizioni di prodotti naturali brasiliani, che è aumentato del 24,8% a 7,92 milioni di sacchi. Colombian Milds è cresciuto del 2% a 2,52 milioni di sacchi, mentre gli altri Mild è diminuito dello 0,4% 3,39 milioni di sacchi. Le esportazioni di Robusta sono aumentate del 18,1% a 7,1 milioni di sacchi.

La produzione

Da ottobre 2017 a settembre 2018, la produzione mondiale di caffè è stata rivista al rialzo da 1,5 milioni di sacchi a 164,99 milioni di sacchi. La produzione mondiale di caffè viene stimata in via preliminare 167,47 milioni di sacchi nel caffè 2018/19, con un incremento dell’1,5% rispetto all’anno caffè 2017/18. La produzione di Arabica è stimata a 104,01 milioni di sacchi, con un aumento del 2,5%, mentre la produzione di Robusta è stimata a 63,5 milioni di sacchi, in calo solo dello 0,1% rispetto al 2017/18. La produzione in Africa e Sud America dovrebbe aumentare dell’1,8% a 17,8 milioni di sacchi e del 4,3% a 79,94 milioni di sacchi, rispettivamente. Si stima che la produzione in Asia e Oceania scenda del 2,1% a 48,01 milioni di sacchi, mentre si stima che la produzione in Messico e Centro America diminuisca dello 0,5% a 21,72 milioni di sacchi.

Il Brasile resterà il più grande produttore di caffè al mondo con una produzione stimata in 58,5 milioni di sacchi per l’anno di raccolto (aprile-marzo) 2019/20. Il Segretariato ha rivisto la sua stima della produzione del Brasile a 2018/19 fino a 1,2 milioni di sacchi a 61,7 milioni di sacchi in linea con l’ultima stima del CONAB. La stima per la produzione globale nell’annata al caffè 2018/19 comprende una parte della produzione del raccolto 2018/19 e 2019/20 del Brasile. Le sue esportazioni da aprile a novembre 2018 hanno raggiunto 23,39 milioni di sacchi, il 18% in più rispetto allo stesso periodo del 2017. Questo è il volume più grande spedito nei primi otto mesi della sua campagna negli ultimi dieci anni e supporta la maggiore stima della produzione.

La produzione del Vietnam è stimata al ribasso del 3,4% a 29,5 milioni di sacchi nel 2018/19, in quanto il livello più basso di input e il cattivo andamento del clima hanno danneggiato i rendimenti. I rendimenti inferiori dovrebbero essere parzialmente compensati dalla maggiore produzione nelle aree più nuove. La produzione del Vietnam nel 2017/18 è stata rivista di 1,04 milioni di sacchi a 30,54 milioni di sacchi a causa della forte crescita delle esportazioni nel 2017/18. Le spedizioni dal Vietnam sono aumentate 28,64 milioni di sacchi, il 21,7% in più rispetto al dato dell’anno precedente. Esportazioni nei primi due mesi di Il 2018/19 ammontava a 4,1 milioni di sacchi, il 32,7% in più rispetto all’anno scorso, sebbene tali spedizioni includano anche il carryover dal 2017/18.

La produzione della Colombia è stimata in 14,2 milioni di sacchi per l’anno di caffè 2018/19 a seguito di un raccolto di 13,82 milioni di sacchi nel 2017/18. Piogge eccessive e tempo nuvoloso hanno causato il rallentamento della produzione della Colombia nel 2017/18 e potrebbero avere avuto un impatto anche sui primi tre mesi della campagna del caffè 2018/19, con una produzione del 6,6% inferiore a 3,67 milioni di sacchi rispetto allo stesso periodo dell’anno scorso. Tuttavia, il clima favorevole per la coltura del mitaca potrebbe aumentare la produzione nella seconda metà dell’anno. Le esportazioni della Colombia nei primi due mesi dell’anno caffè 2018/19 ammontavano a 2,3 milioni di sacchi, che è poco cambiato da 2,28 milioni di sacchi un anno fa. Le sue esportazioni nel novembre 2018 erano 1,24 milioni sacchi, il 6,7% in più rispetto a novembre 2017.

Nell’annata di coltivazione (aprile / marzo) 2018/19, la produzione dell’Indonesia è stimata in 10,2 milioni di sacchi, il 5,6% in meno rispetto al 2017/18. Il raccolto dell’Indonesia 2018/19 è già stato raccolto e gran parte della sua produzione esportabile ha raggiunto il mercato internazionale. Le esportazioni nei primi otto mesi della campagna 2018/19 (da aprile a marzo) sono ammontate a 3,36 milioni di sacchi, il 44,4% in meno rispetto al 2017/18 e il 25,2% in meno rispetto 2016/17. L’aumento del consumo interno dell’Indonesia ha portato a un calo delle esportazioni, ma indica anche a riduzione del raccolto.

La produzione dell’Etiopia nel 2018/19 è stimata a 7,5 milioni, in aumento dello 0,6% a partire dal 2017/18. Dopo il calo in due stagioni consecutive, 2011/12 e 2012/13, la produzione in Etiopia è cresciuta costantemente. Un’ulteriore crescita è limitata dalla cattiva gestione, dall’invecchiamento degli alberi, dalle condizioni atmosferiche instabili. Le esportazioni del secondo mese di caffè 2018/19 sono state inferiori del 17,6% rispetto a novembre 2017, raggiungendo 233.458 sacchi. Tuttavia, questo segue l’aumento delle esportazioni nell’ottobre 2018, portando le esportazioni totali nei primi due mesi del 2018/19 a 597.160, con un incremento del 6,6% rispetto allo scorso anno.

La produzione in Honduras è inferiore dell’1,5% a 7,45 milioni di sacchi, dopo quattro stagioni consecutive di crescita. L’aumento dei costi, in particolare della manodopera, e un contesto di prezzi bassi ha limitato l’ulteriore crescita in Honduras. A novembre 2018, le spedizioni dall’Honduras erano inferiori del 31,2% a 113.896 sacchi rispetto a novembre 2017. In combinazione con ottobre, le esportazioni totali dall’Honduras nei primi due mesi del 2018/19 sono state di 214.950 borse, in calo dell’1,2% rispetto al 2017/18.

Piogge eccessive e inondazioni hanno colpito il raccolto indiano 2018/19, che è stimato in calo del 10,5% a 5,2 milioni di sacchi. Questa riduzione della sua produzione è visibile nei dati di spedizione per i primi due mesi di 2018/19, che ha raggiunto 0,82 milioni di sacchi rispetto a 1,01 milioni di sacchi nel 2017/18. Le esportazioni indiane di novembre sono diminuite del 35,4% a 365.163 sacchi rispetto a novembre 2017.

Il consumo mondiale è stimato a 165,19 milioni di sacchi nel 2018/19, con un incremento del 2,1% rispetto al 2017/18. Si stima che il consumo interno nei paesi esportatori aumenti dell’1,4% a 50,3 milioni di sacchi. Il consumo nei paesi importatori è stimato in aumento del 2,5% a 114,88 milioni di sacchi. La domanda proveniente dai paesi importatori non tradizionali continua a crescere, rappresentando circa il 18% del consumo globale nel 2018/19. Si stima che sia l’Africa che l’Asia e l’Oceania aumenteranno il consumo del 4,1%, raggiungendo rispettivamente 12,23 milioni di sacchi e 36,25 milioni di sacchi. Queste regioni vedono aumentare la domanda in alcuni paesi produttori e nei mercati più nuovi nei paesi importatori. Si stima che la domanda nei mercati più tradizionali in Europa e in Nord America crescerà dall’1% a 53,51 milioni di sacchi e dal 2,5% a 30,73 milioni di sacchi, rispettivamente. Si stima che il consumo in Sud America aumenti dello 0,9% a 27,22 milioni di sacchi, mentre in America centrale e Messico, si stima che rimanga stabile a 5,23 milioni di sacchi.

Il consumo mondiale è stimato a 165,19 milioni di sacchi nel 2018/19, con un incremento del 2,1% rispetto al 2017/18. Si stima che il consumo interno nei paesi esportatori aumenti dell’1,4% a 50,3 milioni di sacchi. Il consumo nei paesi importatori è stimato in aumento del 2,5% a 114,88 milioni di sacchi. La domanda proveniente dai paesi importatori non tradizionali continua a crescere, rappresentando circa il 18% del consumo globale nel 2018/19. Si stima che sia l’Africa che l’Asia e l’Oceania aumenteranno il consumo del 4,1%, raggiungendo rispettivamente 12,23 milioni di sacchi e 36,25 milioni di sacchi. Queste regioni vedono aumentare la domanda in alcuni paesi produttori e nei mercati più nuovi nei paesi importatori. Si stima che la domanda nei mercati più tradizionali in Europa e in Nord America crescerà dall’1% a 53,51 milioni di sacchi e dal 2,5% a 30,73 milioni di sacchi, rispettivamente. Si stima che il consumo in Sud America aumenti dello 0,9% a 27,22 milioni di sacchi, mentre in America centrale e Messico, si stima che rimanga stabile a 5,23 milioni di sacchi.

A causa della revisione dei dati di produzione 2017/18 effettuata dalla Segreteria, dal rapporto sul mercato del caffè di ottobre, l’avanzo globale per il 2017/18 è aumentato a 3,28 milioni di sacchi. Nel 2018/19, la produzione mondiale dovrebbe superare il consumo di 2,29 milioni di sacchi. Sebbene il surplus sia previsto in calo nel 2018/19, due anni di surplus peseranno pesantemente sui prezzi per il prossimo futuro.

+info: www.ico.org/Market-Report-18-19-e.asp

ICO: Coffee Market Report december 2018

Coffee year 2018/19 is expected to be the second consecutive season of surplus, as global output, estimated at 167.47 million bags, exceeds world consumption, estimated at 165.18 million bags. However, given the stronger growth in demand, the surplus for 2018/19 is projected to be 2.29 million bags, around 1 million bags less than in 2017/18.

This excess in supply continues to put downward pressure on prices that will likely continue over the next few months. After a decrease of 1.5% to 109.59 US cents/lb in November 2018, the monthly average of the ICO composite indicator fell sharply to 100.61 US cents/lb in December 2018. Prices for all group indicators declined in December 2018, with the largest decreases for Brazilian Naturals and Colombian Milds, which fell by 9.9% to 102.10 US cents/lb and by 8.2% to 127.86 US cents/lb, respectively. Other Milds decreased by 7.3% to 127.10 US cents/lb, reducing the differential with Colombian Milds to just 0.76 US cents/lb in December 2018. Robusta fell by 7.1% to 77.57 US cents/lb.

Prices

The monthly average of the ICO composite indicator fell by 8.2% to 100.61 US cents/lb in December 2018. The daily composite indicator started at a high of 104.59 US cents/lb and fell to a low of 97.59 US cents/lb on 18 Decemb After the first week, the daily composite indicator hovered around 100 US cents/lb with a range of around 4 US cents/lb. Coffee year 2018/19 is expected to be in surplus, thoughsmaller than the one in 2017/18, which continues to put pressure on prices.

Prices for all group indicators fell sharply in December 2018 compared to the previous month. The largest decreases occurred in the average price for Brazilian Naturals and Colombian Milds, which fell by 9.9% to 102.10 US cents/lb and by 8.2% to 127.86 US cents/lb, respectively. Other Milds decreased by 7.3% to 127.10 US cents/lb, while Robusta fell by 7.1% to 77.57 US cents/lb. As a result of the larger decrease in the monthly average for Colombia Milds compared to Other Milds, the differential fell by 64.8% to just 0.76 US cents/lb. In the second half of 2018, Colombia’s currency experienced a greater depreciation against the USD than currencies from countries producing Other Milds, such as Honduras. This contributes significantly to the decline in the differential between Colombian Milds and Other Milds. The average arbitrage in December, as measured on the New York and London futures markets, declined by 13.5% to 36.20 US cents/lb, which is the second consecutive month of decrease. Further, intra-day volatility of the ICO composite indicator price declined by 1.6 percentage points to 6.9% as the intra-day volatility of all group indicators decreased.

Exports

World coffee exports reached 9.88 million bags in November 2018, compared with 9.35 million in November 2017, an increase of 5.7%. Exports of all groups, except for Other Milds, increased in November 2018 compared to the same month one year ago. In the first two months of coffee year 2018/19, exports of Arabica increased 13.2% to 13.84 million bags compared to the same period in 2017/18, with the largest increase in shipments of Brazilian Naturals, which rose by 24.8% to 7.92 million bags. Colombian Milds grew 2% to 2.52 million bags, while Other Milds fell by 0.4% to 3.39 million bags. Exports of Robusta increased by 18.1% to 7.1 million bags.

Production

From October 2017 to September 2018, global coffee production has been revised upwards by 1.5 million bags to 164.99 million bags. World coffee output is preliminarily estimated at 167.47 million bags in coffee year 2018/19, an increase of 1.5% over coffee year 2017/18. Production of Arabica is estimated at 104.01 million bags, up 2.5%, while Robusta production is estimated at 63.5 million bags, down just 0.1% compared to 2017/18. Production in Africa and South America is expected to increase by 1.8% to 17.8 million bags and 4.3% to 79.94 million bags, respectively. Output in Asia & Oceania is estimated to fall by 2.1% to 48.01 million bags, while production in Mexico & Central America is estimated to decrease by 0.5% to 21.72 million bags.

Brazil is to remain the world’s largest coffee producer with output estimated at 58.5 million bags for crop year (April-March) 2019/20. The Secretariat revised its estimate of Brazil’s production in 2018/19 up 1.2 million bags to 61.7 million bags in line with CONAB’s latest estimate. The estimate for global output in coffee year 2018/19 includes a portion of Brazil’s 2018/19 and 2019/20 crop year production. Its exports from April to November 2018 reached 23.39 million bags, 18% higher than the same period in 2017. This is the largest volume shipped in the first eight months of its crop year in the last ten years and supports the higher estimate of production.

Vietnam’s production is estimated down 3.4% at 29.5 million bags in 2018/19 as lower level of inputs and poor weather damaged yields. The lower yields are expected to be partially offset by expanded production in newer areas. Vietnam’s output in 2017/18 was revised up 1.04 million bags to 30.54 million bags due to the strong growth in exports in 2017/18. Shipments from Vietnam increased 28.64 million bags, 21.7% above the figure in the previous year. Exports in the first two months of 2018/19 amounted to 4.1 million bags, 32.7% higher than last year, though these shipments also include carryover stock from 2017/18.

Colombia’s production is estimated at 14.2 million bags for coffee year 2018/19 following a harvest of 13.82 million bags in 2017/18. Excessive rains and cloudy weather caused the downturn in Colombia’s 2017/18 output and may also have had an impact on the first three months of coffee year 2018/19, with production 6.6% lower at 3.67 million bags compared to the same period last year.

However, beneficial weather for the mitaca crop could increase output in the latter half of the year. Colombia’s exports in the first two months of coffee year 2018/19 amounted to 2.3 million bags, which is little changed from 2.28 million bags one year ago. Its exports in November 2018 were 1.24 million bags, 6.7% higher compared to November 2017.

In crop year (April/March) 2018/19, Indonesia’s output is estimated at 10.2 million bags, 5.6% less than in 2017/18. Indonesia’s 2018/19 crop has already been harvested and much of its exportable production has reached the international market. Exports in the first eight months of its 2018/19 crop year (April to March) amounted to 3.36 million bags, 44.4% lower than 2017/18 and 25.2% lower than 2016/17. The rise in Indonesia’s domestic consumption has led to lower exports, but also indicates a reduction in its harvest.

Ethiopia’s output in 2018/19 is estimated at 7.5 million, up 0.6% from 2017/18. After declining in two consecutive seasons, 2011/12 and 2012/13, production in Ethiopia has grown steadily. Further growth is limited by poor management, ageing trees, erratic weather. Its exports the second month of coffee year 2018/19 were 17.6% lower than in November 2017, reaching 233,458 bags. However, this follows increased exports in October 2018, bringing total exports in the first two months of 2018/19 to 597,160, an increase of 6.6% compared to last year.

Production in Honduras is estimated 1.5% lower at 7.45 million bags, following four consecutive seasons of growth. Rising costs, particularly labour, and an environment of low prices has limited further growth in Honduras. In November 2018, shipments from Honduras were 31.2% lower at 113,896 bags compared to November 2017. Combined with October, total exports from Honduras in the first two months of 2018/19 were 214,950 bags, down 1.2% compared to 2017/18.

Excessive rains and flooding impacted India’s 2018/19 harvest, which is estimated down 10.5% to 5.2 million bags. This reduction in its output is seen in shipment data for the first two months of 2018/19, which reached 0.82 million bags compared to 1.01 million bags in 2017/18. India’s November exports decreased 35.4% to 365,163 bags compared to November 2017.

World consumption is estimated at 165.19 million bags in 2018/19, an increase of 2.1% compared to 2017/18. Domestic consumption in exporting countries is estimated to increase by 1.4% to 50.3 million bags. Consumption in importing countries is estimated to rise by 2.5% to 114.88 million bags. Demand from non-traditional importing countries continues to grow, accounting for around 18% of global consumption in 2018/19. Both African and Asia & Oceania are estimated to increase consumption by 4.1% to 12.23 million bags and 36.25 million bags, respectively. These regions are seeing demand increase in some producing countries as well as in newer markets in importing countries. Demand in the more traditional markets in Europe and North America is estimated to grow by 1% to 53.51 million bags and by 2.5% to 30.73 million bags respectively. Consumption in South America is estimated to rise by 0.9% to 27.22 million bags, while in Central America & Mexico, it is estimated to remain stable at 5.23 million bags.

Due to the revision to the 2017/18 production figures made by the Secretariat, since the October Coffee Market Report, the global surplus for 2017/18 has increased to 3.28 million bags. In 2018/19, world production is expected to exceed consumption by 2.29 million bags. Although the surplus is expected to decline in 2018/19, two years of surplus will weigh heavily on prices for the near future.

, di cui il 60% settore caffè")