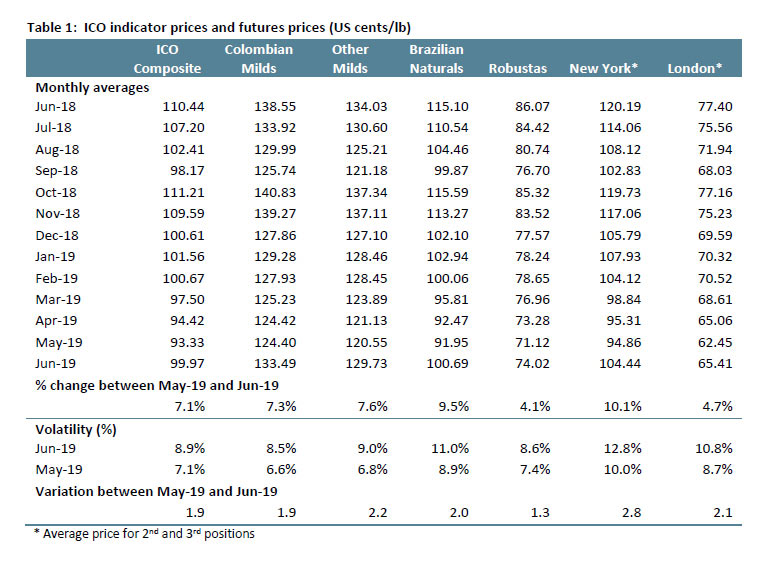

L’indicatore composito ICO è stato in media di 99,97 centesimi di dollaro USA / lb a giugno 2019, il 7,1% in più rispetto a maggio 2019. Questo è stato il primo aumento della media mensile da gennaio 2019, quando i prezzi sono aumentati dello 0,9% a 101,56 centesimi di dollaro USA / lb. L’indicatore composito giornaliero variava tra 95,17 centesimi di dollaro USA / lb il 18 giugno e 105,25 centesimi di dollaro USA / lb il 28 giugno. Il prezzo giornaliero è salito per la prima volta sopra i 100 centesimi di dollaro USA per la prima volta dal 18 febbraio 2019 il 30 maggio 2019 ed è rimasto al di sopra di tale livello per 9 giorni su 20 durante il mese di giugno.

Prezzi

I prezzi medi di tutti gli indicatori di gruppo sono aumentati a giugno 2019. I prezzi dei prodotti naturali brasiliani hanno registrato il maggiore aumento, con una media di 100,69 centesimi US / lb, il 9,5% in più rispetto a maggio 2019. I prezzi di Robusta sono cresciuti del 4,1% a 74,02 cent / lb di Stati Uniti. Le Mild colombiane sono aumentate del 7,3% a 133,49 centesimi / lb USA mentre le altre Milds sono aumentate del 7,6% a 129,73 centesimi / lb. A seguito di questi movimenti dei prezzi, il differenziale tra Colombian Milds e Other Milds a giugno 2019 è sceso del 2,3% a 3,76 centesimi di dollaro USA, rispetto a maggio 2019, che segue tre mesi di aumento.

A giugno, l’arbitraggio tra i caffè Arabica e Robusta, misurato sui mercati a termine di New York e Londra, è aumentato del 20,4% a 39,03 cent / lb statunitensi. La volatilità infragiornaliera del prezzo dell’indicatore composito ICO è aumentata di 1,8 punti percentuali all’8,9% con l’aumento della volatilità infragiornaliera di tutti gli indicatori di gruppo. Tra gli indicatori del gruppo Arabica, la volatilità infragiornaliera di Other Milds è aumentata di 2,2 punti percentuali al 9%, di prodotti naturali brasiliani di 2 punti percentuali all’11% e di Milds colombiani di 1,9 punti percentuali all’8,5%. La volatilità infragiornaliera di Robusta è aumentata all’8,6%, 1,3 punti percentuali in più rispetto al mese scorso.

Esportazioni

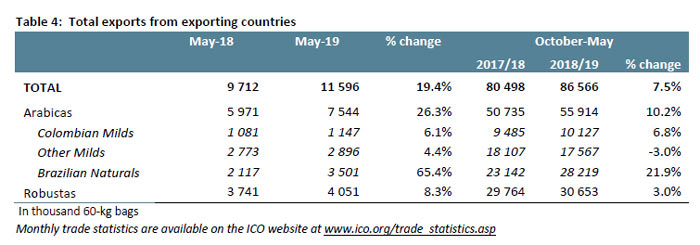

A maggio 2019, le esportazioni mondiali di caffè sono aumentate del 19,4% a 11,6 milioni di sacchi rispetto a maggio 2018. Questa crescita è stata guidata dalle spedizioni di prodotti naturali brasiliani, che sono aumentati del 65,4% a 3,5 milioni di sacchi. Tuttavia, a maggio 2018, le spedizioni sono state ben al di sotto delle aspettative a causa di uno sciopero dei trasporti nazionali che ha ritardato la consegna del caffè ai porti. Le esportazioni brasiliane di maggio sono state in media 2,73 milioni di sacchi dal 2013 al 2017. Le esportazioni di Robusta sono cresciute dell’8,3% a 4,05 milioni di sacchi a maggio 2019 rispetto allo stesso mese di un anno fa. La crescita significativa delle spedizioni Robusta dal Brasile, dove le esportazioni di Robusta verde sono aumentate da 46.621 sacchi a 376.257 sacchi e gli aumenti delle esportazioni dalla Tanzania e dall’Uganda hanno compensato il calo del 5,1% delle spedizioni Robusta verdi del Vietnam. Le esportazioni di prodotti delicati colombiani sono cresciute del 6,1%, raggiungendo 1,15 milioni di sacchi, mentre gli altri prodotti delicati sono aumentati del 4,4%, portandosi a 2,9 milioni di sacchi.

Le esportazioni globali nei primi otto mesi dell’anno caffè 2018/19 hanno raggiunto 86,57 milioni di sacchi, con un incremento del 7,5% rispetto allo stesso periodo di un anno fa. Le spedizioni di prodotti naturali brasiliani sono aumentate del 21,9% a 28,22 milioni di sacchi mentre le colombiane Milds sono aumentate del 6,8% a 10,13 milioni di sacchi. Le esportazioni di Robusta sono aumentate del 3% a 30,65 milioni di sacchi da ottobre 2018 a maggio 2019, mentre le altre muffe sono diminuite del 3% a 17,57 milioni di sacchi.

Importazioni

Le importazioni dei membri importatori ICO e degli Stati Uniti, che rappresentano in media circa il 75% delle importazioni globali, sono aumentate del 4,9% a 66,56 milioni di sacchi nella prima metà dell’anno caffè 2018/19. Le importazioni dall’UE nell’ottobre 2018 a marzo 2019 sono aumentate del 3,5% a 42,71 milioni di sacchi e quelle degli Stati Uniti sono aumentate dell’8,1% a 14,98 milioni di sacchi. Le importazioni dal Giappone sono cresciute del 13,5% a 3,92 milioni di sacchi e la Federazione Russa del 4,9% a 2,77 milioni di sacchi. Al contrario, le importazioni svizzere sono diminuite del 7,4% a 1,53 milioni di sacchi nei primi sei mesi dell’anno caffè 2018/19. Le importazioni da Norvegia e Tunisia sono aumentate dell’1,3% a 364.958 sacchi e del 12,9% a 282.259 sacchi, rispettivamente.

Il Brasile è stata la principale fonte di importazioni di caffè dall’Unione europea, rappresentando il 20,9% delle sue importazioni nell’ottobre 2018 a marzo 2019. Seguito da Viet Nam (15%), Colombia (3,8%), Perù (3,6%) e Honduras (3%). Le importazioni dal Brasile e dal Vietnam sono aumentate del 12,5% a 8,92 milioni di sacchi e del 5% a 6,41 milioni di sacchi nella prima metà dell’anno caffè 2018/19. Tuttavia, le importazioni dalla Colombia sono diminuite del 2,7% a 1,63 milioni di sacchi e dall’Honduras del 4,8% a 1,3 milioni di sacchi. Le spedizioni del Perù verso l’Unione Europea sono aumentate del 6,5% a 1,54 milioni di bagagli.

Le importazioni dal Brasile e dalla Colombia hanno rappresentato il 52,4% delle importazioni dagli Stati Uniti nei primi sei mesi dell’anno caffè 2018/19. Il Vietnam rappresentava il 10,2%, il Messico il 5,7% e il Perù il 5,1% delle importazioni statunitensi. Le spedizioni dalle cinque maggiori origini sono aumentate nell’ottobre 2018 a marzo 2019, tranne dal Viet Nam, dove sono diminuite del 19,7% a 1,53 milioni di sacchi. Le importazioni statunitensi dal Brasile sono aumentate del 24,5% a 4,33 milioni di sacchi e dalla Colombia dell’11,4% a 3,52 milioni di sacchi. Le spedizioni dal Messico sono ammontate a 855.799 sacchi, il 6% in più rispetto a ottobre 2017 a marzo 2018 e dal Perù sono aumentate del 20% a 767.411 sacchi.

Simile all’Unione Europea e agli Stati Uniti, il Brasile, il Vietnam e la Colombia sono state le origini principali delle importazioni del Giappone nella prima metà dell’anno caffè 2018/19, pari rispettivamente al 38,6%, 20,4% e 12,3%. L’Indonesia e l’Etiopia, che rappresentano il 7,2% e il 6% delle importazioni del Giappone, furono i successivi due maggiori fornitori. Le importazioni dal Brasile sono aumentate del 36,4% a 1,52 milioni di sacchi, dall’Etiopia del 22,4% a 235.787 sacchi e dall’Indonesia del 15,3% a 283.614 sacchi. Tuttavia, le importazioni dalla Colombia sono diminuite del 23,4% a 481.734 sacchi mentre le importazioni dal Viet Nam sono rimaste quasi invariate, aumentando dello 0,6% a 800.568 sacchi.

Viet Nam e Brasile sono state le due origini principali importate dalla Federazione Russa nell’ottobre 2018 a febbraio 2019, rappresentando rispettivamente il 30,8% e il 20,9%. L’India rappresentava il 7,5% delle importazioni totali. Tuttavia, Germania (9,6%) e Italia (6,1%) sono state origini importanti per le importazioni dalla Federazione Russa. Quasi il 50% delle importazioni dalla Federazione Russa era di caffè torrefatto (11,5%) o solubile (36,9%) durante questo periodo. Si tratta di una quota molto più elevata di caffè trasformato rispetto agli altri grandi importatori in cui le importazioni di caffè verde tendono a rappresentare circa il 90% delle importazioni, tranne nell’Unione europea dove le importazioni di caffè tostato rappresentavano il 20,1% delle importazioni totali.

Produzione

La produzione globale di caffè è stimata in 167,75 milioni di sacchi nell’anno caffè 2018/19, rispetto al consumo globale di 164,64 milioni di sacchi. Sebbene l’aumento delle importazioni durante i primi sei mesi dell’anno del caffè indichi una crescita della domanda in corso, negli ultimi due anni non ha tenuto il passo con l’aumento della produzione globale. Di conseguenza, vi è un surplus di 3,11 milioni di sacchi nella stagione caffè 2018/19 a seguito di un surplus di 3,84 milioni di sacchi nella campagna caffè 2017/18.

+info: www.ico.org

ICO: Coffee Market Report june 2019

The ICO composite indicator averaged 99.97 US cents/lb in June 2019, 7.1% higher than in May 2019. This was the first increase in the monthly average since January 2019, when prices rose by 0.9% to 101.56 US cents/lb. The daily composite indicator ranged between 95.17 US cents/lb on 18 June and 105.25 US cents/lb on 28 June. The daily price rose above 100 US cents/lb for the first time since 18 February 2019 on 30 May and remained above that level on 9 out 20 days during the month of June.

Prices

Average prices for all group indicators rose in June 2019. Prices for Brazilian Naturals experienced the largest increase, averaging 100.69 US cents/lb, 9.5% higher than in May 2019. Robusta prices grew by 4.1% to 74.02 US cents/lb. Colombian Milds increased by 7.3% to 133.49 US cents/lb while Other Milds rose by 7.6% to 129.73 US cents/lb. As a result of these price movements, the differential between Colombian Milds and Other Milds in June 2019 fell by 2.3% to 3.76 US cents/lb, compared to May 2019, which follows three months of increase.

In June, the arbitrage between Arabica and Robusta coffees, as measured on the New York and London futures markets, rose by 20.4% to 39.03 US cents/lb. Intra-day volatility of the ICO composite indicator price increased by 1.8 percentage points to 8.9% as the intra-day volatility of all group indicators rose. Amongst the Arabica group indicators, the intra-day volatility of Other Milds rose by 2.2 percentage points to 9%, of Brazilian Naturals by 2 percentage points to 11%, and of Colombian Milds by 1.9 percentage points to 8.5%. The intra-day volatility of Robusta increased to 8.6%, 1.3 percentage points higher than last month.

Export

In May 2019, world coffee exports rose by 19.4% to 11.6 million bags compared to May 2018. This growth was led by shipments of Brazilian Naturals, which rose by 65.4% to 3.5 million bags. However, in May 2018, shipments were well below expectations due to a nationwide trucking strike that delayed delivery of coffee to ports. Brazil’s May exports averaged 2.73 million bags from 2013 to 2017. Robusta exports grew by 8.3% to 4.05 million bags in May 2019 compared to the same month one year ago. Significant growth in Robusta shipments from Brazil, where exports of green Robusta rose from 46,621 bags to 376,257 bags as well as increases in exports from Tanzania and Uganda offset the 5.1% decline in Vietnam’s green Robusta shipments. Exports of Colombian Milds grew by 6.1% to 1.15 million bags while Other Milds increased by 4.4% to 2.9 million bags.

Global exports in the first eight months of coffee year 2018/19 reached 86.57 million bags, an increase of 7.5% compared to the same period one year ago. Shipments of Brazilian Naturals rose by 21.9% to 28.22 million bags while Colombian Milds increased by 6.8% to 10.13 million bags. Robusta exports increased by 3% to 30.65 million bags in October 2018 to May 2019 while Other Milds fell by 3% to 17.57 million bags.

Import

Imports by ICO importing Members and the United States, which on average account for around 75% of global imports, increased by 4.9% to 66.56 million bags in the first half of coffee year 2018/19. Imports by the EU in October 2018 to March 2019 rose by 3.5% to 42.71 million bags, and those of the United States increased by 8.1% to 14.98 million bags. Imports by Japan grew by 13.5% to 3.92 million bags, and the Russian Federation by 4.9% to 2.77 million bags. In contrast, Switzerland’s imports declined by 7.4% to 1.53 million bags in the first six months of coffee year 2018/19. Imports by Norway and Tunisia increased by 1.3% to 364,958 bags and 12.9% to 282,259 bags, respectively.

Brazil was the largest source of coffee imports by the European Union, accounting for 20.9% of its imports in October 2018 to March 2019. This was followed by Viet Nam (15%), Colombia (3.8%), Peru (3.6%) and Honduras (3%). Imports from Brazil and Viet Nam increased by 12.5% to 8.92 million bags and by 5% to 6.41 million bags in the first half of coffee year 2018/19. However, imports from Colombia declined by 2.7% to 1.63 million bags and from Honduras by 4.8% to 1.3 million bags. Peru’s shipments to the European Union increased by 6.5% to 1.54 million bags.

Imports from Brazil and Colombia accounted for 52.4% of imports by the United States in the first six months of coffee year 2018/19. Viet Nam represented 10.2%, Mexico 5.7% and Peru 5.1% of US imports. Shipments from the five largest origins increased in October 2018 to March 2019 except from Viet Nam where they declined by 19.7% to 1.53 million bags. US imports from Brazil increased by 24.5% to 4.33 million bags and from Colombia by 11.4% to 3.52 million bags. Shipments from Mexico amounted to 855,799 bags, 6% higher than in October 2017 to March 2018, and from Peru rose by 20% to 767,411 bags.

Similar to the European Union and the United States, Brazil, Viet Nam and Colombia were the main origins for Japan’s imports in the first half of coffee year 2018/19, accounting for 38.6%, 20.4%, and 12.3%, respectively. Indonesia and Ethiopia, representing 7.2% and 6% of Japan’s imports, were the next two largest suppliers. Imports from Brazil rose by 36.4% to 1.52 million bags, from Ethiopia by 22.4% to 235,787 bags, and from Indonesia by 15.3% to 283,614 bags. However, imports from Colombia fell by 23.4% to 481,734 bags while imports from Viet Nam were almost unchanged, increasing by 0.6% to 800,568 bags.

Viet Nam and Brazil were the two main origins imported by the Russian Federation in October 2018 to February 2019, accounting for 30.8% and 20.9%, respectively. India represented 7.5% of total imports. However, Germany (9.6%) and Italy (6.1%) were important origins for imports by the Russian Federation. Nearly 50% of imports by the Russian Federation were of roasted (11.5%) or soluble (36.9%) coffee during this period. This is a much higher share of processed coffee than the other large importers where green coffee imports tend to account for around 90% of imports, except in the European Union where roasted coffee imports represented 20.1% of total imports.

Production

Global coffee production is estimated at 167.75 million bags in coffee year 2018/19, compared to global consumption of 164.64 million bags. Although the increase in imports during the first six months of the coffee year indicates ongoing demand growth, it has not kept pace with the rise in global production in the last two years. As a results, there is a surplus of 3.11 million bags in coffee year 2018/19 following a surplus of 3.84 million bags in coffee year 2017/18.