La media mensile dell’indicatore composito ICO è scesa a 93,33 centesimi USA / lb nel maggio 2019, l’1,2% in meno rispetto a aprile 2019. Tuttavia, le ultime due settimane del mese hanno visto una brusca inversione di tendenza al ribasso con l’aumento dell’indicatore composito giornaliero sopra 100 US cent / lb per la prima volta dal 18 febbraio 2019 il 30 e il 31 maggio, rispettivamente a 101,17 centesimi / libbre e 103,25 cent / lb statunitensi. Nell’aprile 2019, le esportazioni mondiali di caffè sono aumentate del 4,6% a 10,73 milioni di sacchi rispetto allo stesso mese dell’anno precedente, mentre le esportazioni nei primi sette mesi di caffè 2018/19 hanno raggiunto 74,01 milioni di sacchi rispetto ai 70,89 milioni di sacchi nel 2017 / 18. Mentre la domanda è cresciuta a un tasso medio annuo del 2,2% negli ultimi cinque anni, si prevede che la produzione globale superi di 3,41 milioni di sacchi nell’annata 2018/19, rendendo questo secondo anno consecutivo di eccedenze.

Prezzi

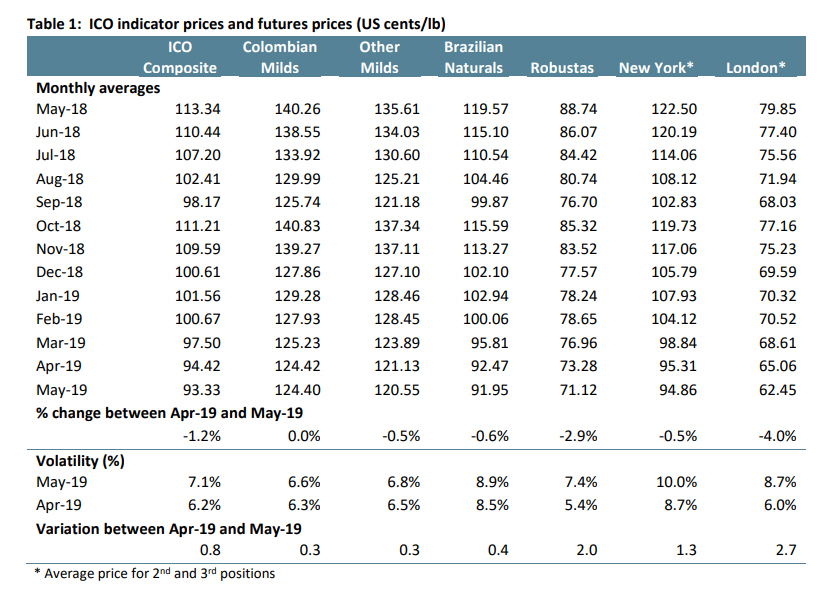

Sebbene la media mensile dell’indicatore composito ICO sia scesa a 93,33 centesimi / libbre statunitensi nel maggio 2019, 1,2% in meno rispetto ad aprile 2019, le ultime due settimane del mese hanno visto una netta inversione al ribasso tendenza. L’indicatore composito giornaliero ha raggiunto il punto più basso il 7 maggio, quando è sceso a 89,31 Stati Uniti cent / lb. Tuttavia, il 30 e il 31 maggio, ha raggiunto 101,17 cent / lb USA e 103,25 cent / lb statunitensi, rispettivamente. Questa è la prima volta dal 18 febbraio 2019 quando l’indicatore composito giornaliero è finito 100 centesimi USA / libbra. Fondamenti di mercato, comprese le segnalazioni di condizioni meteorologiche avverse che incidono negativamente Il nuovo raccolto del Brasile e il rafforzamento del real brasiliano nella seconda metà di maggio sono i principali driver del prezzo composito giornaliero a maggio.

I prezzi medi per tutti gli indicatori di gruppo sono diminuiti nel maggio 2019, ad eccezione dei colombiani misti, che sono rimasti stabili a 124,40 centesimi di dollaro USA/libbra. I prezzi robusta hanno registrato il calo più marcato, con una media di 71,12 centesimi di dollaro USA, 2,9% in meno rispetto a aprile 2019. I prodotti naturali brasiliani sono diminuiti dello 0,6% a 91,95 centesimi di dollaro USA, mentre gli altri semi sono diminuiti dello 0,5% a 120,55 centesimi di dollaro USA. La diminuzione di Other Milds ha ampliato il differenziale tra Colombian Milds e Other Milds nel maggio 2019 a 3,85 US cent / lb, il 17% in più rispetto ad aprile 2019.

A maggio, l’arbitraggio tra caffè Arabica e Robusta, misurato sui mercati a termine di New York e Londra, è salito del 7,1% a 32,41 centesimi di dollaro USA, sebbene rimanga ancora al di sotto della media quinquennale di 54,76 centesimi di dollaro USA. La volatilità intra-giornaliera del prezzo dell’indicatore composito ICO è aumentata di 0,8 punti percentuali al 7,1% in quanto la volatilità infragiornaliera di tutti gli indicatori di gruppo è aumentata. La volatilità intra-day di Colombian Milds e Other Milds è cresciuta di 0,3 punti percentuali, rispettivamente al 6,6% e al 6,8%. La volatilità infragiornaliera del brasiliano naturale è aumentata di 0,4 punti percentuali all’8,9%, mentre Robustas è salito al 7,4%, 2 punti percentuali in più rispetto al mese scorso.

Esportazioni

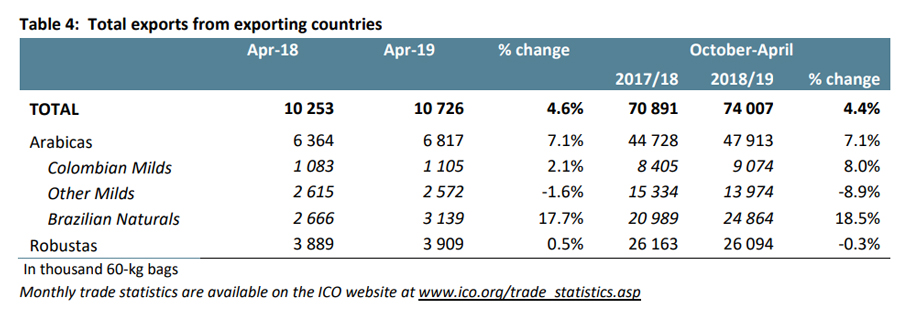

Nell’aprile 2019, le esportazioni mondiali di caffè sono aumentate del 4,6% a 10,73 milioni di sacchi rispetto allo stesso mese dell’anno precedente. Le spedizioni di prodotti naturali brasiliani sono cresciute del 17,7% a 3,14 milioni di sacchi, a causa di un aumento del 24,6% a 2,98 milioni di sacchi delle esportazioni brasiliane nell’aprile 2019. I colombiani sono ammontati a 1,11 milioni di sacchi mentre Robustas ha raggiunto i 3,91 milioni di sacchi, una crescita del 2,1% e 0,5%, rispettivamente. Tuttavia, Other Milds è diminuito dell’1,6% a 2,57 milioni di sacchi.

Le esportazioni globali nei primi sette mesi dell’anno caffè 2018/19 hanno raggiunto 74,01 milioni di sacchi rispetto ai 70,89 milioni di sacchi nel 2017/18. Per ottobre 2018 ad aprile 2019, le spedizioni di prodotti naturali brasiliani sono aumentate del 18,5% in 24,86 milioni di sacchi, e le esportazioni di colombiani sono cresciute dell’8% a 9,07 milioni di sacchi. Tuttavia, le spedizioni Robusta sono diminuite dello 0,3% a 26,09 milioni di sacchi mentre le esportazioni di Altri Mild sono diminuite dell’8,9% a 13,97 milioni di sacchi nei primi sette mesi di caffè 2018/19.

Nell’aprile 2019, il Brasile ha esportato 2,98 milioni di sacchi rispetto ai 2,39 milioni di sacchi nello stesso mese del 2018. Nei primi sette mesi di caffè 2018/19, le sue spedizioni sono aumentate del 26,3% a 24,26 milioni di sacchi, di cui l’Arabica verde ammontava a 2,52 milioni di sacchi e Robusta verde per circa 197.000 sacchi. La produzione del Brasile è aumentata del 18,5% a 62,5 milioni di sacchi durante l’anno di produzione 2018/19, che ha fornito ampie scorte, dato che il nuovo anno di produzione è iniziato ad aprile. L’anno di raccolto 2019/20 è previsto essere un grande raccolto fuori stagione, anche se le recenti segnalazioni di condizioni meteorologiche avverse hanno attenuato queste aspettative.

Le esportazioni del Vietnam sono stimate a 2,4 milioni di sacchi nell’aprile 2019, il 5,9% in meno rispetto ad aprile 2018. Le spedizioni per i primi sette mesi di caffè 2018/19 sono stimate a 16,15 milioni di sacchi, il 5% in meno rispetto allo stesso periodo del 2017 / 18. La produzione del Vietnam è stimata del 3,4% in meno a 29,5 milioni di sacchi durante l’anno di caffè 2018/19. La produttività è stata influenzata da bassi livelli di acqua per l’irrigazione e prezzi bassi che hanno scoraggiato gli agricoltori dall’investire nei loro alberi di caffè. Il volume ridotto del raccolto e la concorrenza di altri importanti esportatori di robusta hanno portato ad un calo delle esportazioni dal Vietnam nel caffè 2018/19.

La Colombia ha spedito 967.000 sacchi nell’aprile 2019, il 4% in più rispetto a un anno fa. Le sue esportazioni tra ottobre 2018 e aprile 2019 sono cresciute del 6,2% a 8,11 milioni di sacchi rispetto ai primi sette mesi di caffè dell’anno 2017/18. Gli Stati Uniti rappresentano il 46,5% delle spedizioni della Colombia fino ad oggi nel caffè 2018/19, seguiti da Giappone e Germania rispettivamente al 7,5% e al 7,4%. La produzione in Colombia è stimata in 8,02 milioni di sacchi da ottobre 2018 ad aprile 2019, secondo la Federazione nazionale dei coltivatori di caffè della Colombia. Questo rispetto a 8,19 milioni di sacchi nello stesso periodo dell’anno scorso. La sua produzione totale per l’anno di produzione 2018/19 è stimata in 14,2 milioni di sacchi, il 2,7% in più rispetto all’anno scorso quando il clima era troppo nuvoloso e piovoso.

Dopo cinque mesi di calo rispetto all’anno precedente, le esportazioni dall’Honduras sono aumentate del 16% a 933.537 borse nell’aprile 2019. Germania e Stati Uniti hanno rappresentato il 50,6% delle spedizioni nell’aprile 2019. Tuttavia, le spedizioni in Honduras nei primi sette mesi di caffè 2018/19 è diminuita del 9,7% a 3,75 milioni di sacchi rispetto ai 4,15 milioni di sacchi nell’annata 2017/18. Dopo quattro anni di aumento, la produzione in Honduras è inferiore dell’1,5% a 7,45 milioni di sacchi in quanto gli agricoltori non possono facilmente permettersi i costi di manodopera associati alla raccolta a causa dei prezzi più bassi di questa stagione.

Le spedizioni di caffè in India sono diminuite del 10,7% a 598.240 borse nell’aprile 2019, mentre le esportazioni nei primi sette mesi sono diminuite del 9,9% a 3,55 milioni di sacchi. L’Italia, la Germania e la Federazione Russa sono state le principali destinazioni per le esportazioni dell’India nell’aprile 2019. La produzione indiana per l’anno 2018/19 è stimata in 5,2 milioni di sacchi, il 10,5% in meno rispetto al 2017/18, ed è il volume più basso raccolto negli ultimi cinque anni. Le forti piogge e le inondazioni alla fine della scorsa estate hanno influenzato negativamente lo sviluppo del raccolto 2018/19. La riduzione della produzione unita al crescente consumo interno ha portato ad una diminuzione del caffè disponibile per l’esportazione.

Produzione

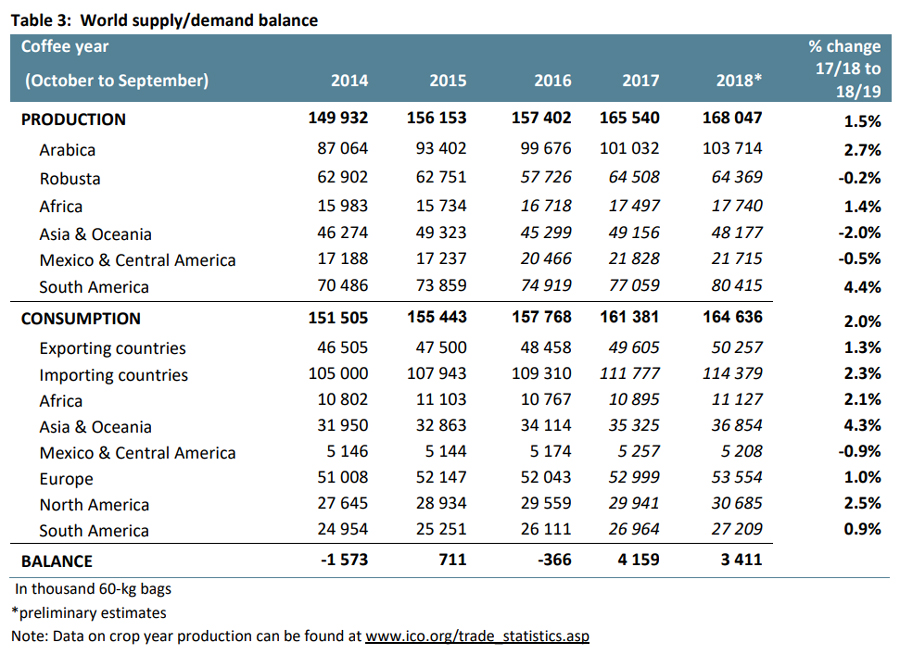

La produzione mondiale di caffè è stimata in 168,05 milioni di sacchi nell’annata 2018/19, 1,5% in più rispetto al 2017/18. Si stima che il consumo aumenti del 2% a 164,64 milioni di sacchi, con un consumo nei paesi esportatori in crescita dell’1,3% a 50,26 milioni di sacchi. Mentre la domanda è cresciuta a un tasso medio annuo del 2,2% negli ultimi cinque anni, si prevede che la produzione globale superi di 3,41 milioni di sacchi nell’annata 2018/19, rendendo questo secondo anno consecutivo di eccedenze.

+info: www.ico.org

ICO: Coffee Market Report may 2019

The monthly average of the ICO composite indicator fell to 93.33 US cents/lb in May 2019, 1.2% lower than in April 2019. However, the last two weeks of the month saw a sharp reversal in the downward trend as the daily composite indicator rose above 100 US cents/lb for the first time since 18 February 2019 on 30 and 31 May, at 101.17 US cents/lb and 103.25 US cents/lb, respectively. In April 2019, world coffee exports rose by 4.6% to 10.73 million bags compared to the same month in the previous year, while exports in the first seven months of coffee year 2018/19 reached 74.01 million bags compared to 70.89 million bags in 2017/18. While demand has grown at an average annual rate of 2.2% in the last five years, global output is expected to exceed it by 3.41 million bags in coffee year 2018/19, making this the second consecutive year of surplus.

Prices

Although the monthly average of the ICO composite indicator fell to 93.33 US cents/lb in May 2019, 1.2% lower than in April 2019, the last two weeks of the month saw a sharp reversal in the downward trend. The daily composite indicator reached its lowest point on 7 May, when it fell to 89.31 US cents/lb. However, on 30 and 31 May, it reached 101.17 US cents/lb and 103.25 US cents/lb, respectively. This is the first time since 18 February 2019 when the daily composite indicator was over 100 US cents/lb. Market fundamentals, including reports of adverse weather negatively affecting Brazil’s new crop, and a strengthening of the Brazilian real in the second half of May are the main drivers of the daily composite price in May.

Average prices for all group indicators fell in May 2019, except for Colombian Milds, which remained stable at 124.40 US cents/lb. Robusta prices experienced the largest decline, averaging 71.12 US cents/lb, 2.9% lower than in April 2019. Brazilian Naturals fell by 0.6% to 91.95 US cents/lb, while Other Milds fell by 0.5% to 120.55 US cents/lb. The decrease in Other Milds widened the differential between Colombian Milds and Other Milds in May 2019 to 3.85 US cents/lb, 17% higher than in April 2019.

In May, the arbitrage between Arabica and Robusta coffees, as measured on the New York and London futures markets rose by 7.1% to 32.41 US cents/lb, though it still remains below the five-year average of 54.76 US cents/lb. Intra-day volatility of the ICO composite indicator price increased by 0.8 percentage points to 7.1% as the intra-day volatility of all group indicators rose. Intra-day volatility of Colombian Milds and Other Milds both rose by 0.3 percentage points to 6.6% and 6.8%, respectively. The intra-day volatility of Brazilian Natural increased by 0.4 percentage points to 8.9% while Robustas rose to 7.4%, 2 percentage points higher than last month.

Export

In April 2019, world coffee exports rose by 4.6% to 10.73 million bags compared to the same month of the previous year. Shipments of Brazilian Naturals grew by 17.7% to 3.14 million bags, due to a 24.6% increase to 2.98 million bags of Brazil’s exports in April 2019. Colombian Milds amounted to 1.11 million bags while Robustas reached 3.91 million bags, a growth of 2.1% and 0.5%, respectively. However, Other Milds declined by 1.6% to 2.57 million bags.

Global exports in the first seven months of coffee year 2018/19 reached 74.01 million bags compared to 70.89 million bags in 2017/18. For October 2018 to April 2019, shipments of Brazilian Naturals increased by 18.5% by 24.86 million bags, and exports of Colombian Milds grew by 8% to 9.07 million bags. However, Robusta shipments fell by 0.3% to 26.09 million bags while exports of Other Milds decreased by 8.9% to 13.97 million bags in the first seven months of coffee year 2018/19.

In April 2019, Brazil exported 2.98 million bags compared to 2.39 million bags in the same month in 2018. In the first seven months of coffee year 2018/19, its shipments rose by 26.3% to 24.26 million bags, of which green Arabica amounted to 2.52 million bags and green Robusta to around 197,000 bags. Brazil’s output increased 18.5% to 62.5 million bags in crop year 2018/19, which provided ample supplies as the new crop year started in April. Crop year 2019/20 is anticipated to be a large off-year crop, though recent reports of adverse weather have tempered these expectations.

Viet Nam’s exports are estimated at 2.4 million bags in April 2019, 5.9% lower than April 2018. Shipments for the first seven months of coffee year 2018/19 are estimated at 16.15 million bags, which is 5% lower than the same period in 2017/18. Viet Nam’s output is estimated 3.4% lower at 29.5 million bags in coffee year 2018/19. Productivity has been affected by low water levels for irrigation and low prices that have discouraged farmers from investing in their coffee trees. The reduced volume in its harvest, as well as competition from other significant Robusta exporters, has led to lower exports from Viet Nam in coffee year 2018/19.

Colombia shipped 967,000 bags in April 2019, 4% higher than one year ago. Its exports between October 2018 and April 2019 grew by 6.2% to 8.11 million bags compared to the first seven months of coffee year 2017/18. The United States accounts for 46.5% of Colombia’s shipments thus far in coffee year 2018/19, followed by Japan and Germany at 7.5% and 7.4%, respectively. Production in Colombia is estimated at 8.02 million bags for October 2018 to April 2019, according to the National Federation of Coffee Growers of Colombia. This compares to 8.19 million bags in the same period last year. Its total output for crop year 2018/19 is estimated at 14.2 million bags, 2.7% higher than last year when the weather was overly cloudy and rainy.

After five months of decline compared to the previous year, exports from Honduras rose by 16% to 933,537 bags in April 2019. Germany and the United States accounted for 50.6% of its shipments in April 2019. However, Honduran shipments in the first seven months of coffee year 2018/19 declined by 9.7% to 3.75 million bags compared to 4.15 million bags in coffee year 2017/18. After four years of increase, output in Honduras is estimated 1.5% lower at 7.45 million bags as farmers cannot easily afford the labour costs associated with harvesting due to the lower prices this season.

India’s coffee shipments fell by 10.7% to 598,240 bags in April 2019, while its exports in the first seven months decreased by 9.9% to 3.55 million bags. Italy, Germany and the Russian Federation were the main destinations for India’s exports in April 2019. India’s production for crop year 2018/19 is estimated at 5.2 million bags, which is 10.5% lower than in 2017/18, and is the lowest volume harvested in the last five years. Heavy rains and flooding at the end of last summer negatively affected the development of the 2018/19 crop. Lower production coupled with rising domestic consumption has led to a decrease in coffee available for export.

Production

World coffee production is estimated at 168.05 million bags in coffee year 2018/19, 1.5% higher than in 2017/18. Consumption is estimated to rise by 2% to 164.64 million bags, with consumption in exporting countries growing by 1.3% to 50.26 million bags. While demand has grown at an average annual rate of 2.2% in the last five years, global output is expected to exceed it by 3.41 million bags in coffee year 2018/19, making this the second consecutive year of surplus.

: rialzo dei prezzi del caffè verde e la tazzina potrebbe toccare presto i 2 euro")