I prezzi scendono a novembre in seguito all’aumento delle esportazioni di ottobre. La media mensile dell’indicatore composito ICO è diminuita dell’1,5% a 109,59 centesimi di dollaro USA nel novembre 2018 dopo l’aumento del 13,3% a 111,21 centesimi di dollaro l’anno scorso, a causa del calo dei prezzi per tutti gli indicatori di gruppo.

I prezzi

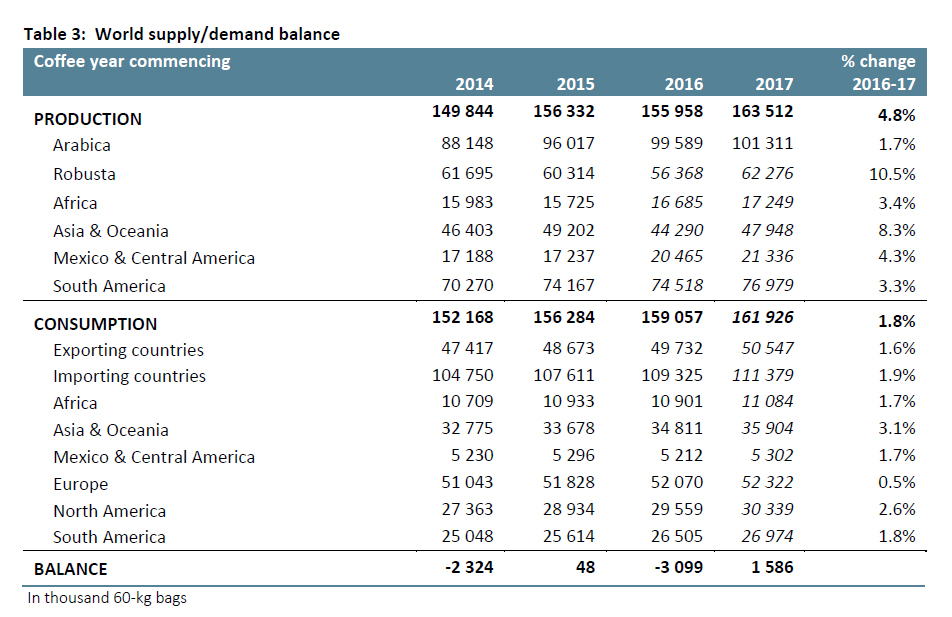

Il prezzo per Robusta è sceso del 2,1% a 83,52 cent / lb USA, mentre i prodotti naturali brasiliani sono scesi del 2% a 113,27 centesimi di US / lb. Il differenziale tra Colombian Milds e Other Milds è diminuito del 38,1% a 2,16 cent / lb USA, in quanto la media mensile delle colombiane mite è scesa dell’1,1% a 139,27 cent / lb statunitensi, rispetto ad una diminuzione dello 0,2% a 137,11 cent / lb statunitensi per Altri miti. Nel caffè Nell’anno 2017/18, la produzione globale, stimata in 163,51 milioni di sacchi, ha superato il consumo mondiale, stimato a 161,93 milioni di sacchi, per 1,59 milioni di sacchi. Questo eccesso di offerta ha esercitato una pressione al ribasso sui prezzi che potrebbero continuare nei prossimi mesi. L’aumento dell’offerta si riflette anche nei dati di esportazione. Le esportazioni mondiali di caffè sono aumentate del 17% a 10,41 milioni di sacchi nell’ottobre 2018, rispetto a 8,89 milioni di ottobre 2017. Nei dodici mesi terminati a ottobre 2018, le spedizioni globali sono ammontate a 123,5 milioni di sacchi, il 4,2% in più rispetto all’anno scorso.

Dopo aver aumentato il 13,3% il mese scorso, la media mensile dell’indicatore composito ICO è scesa dell’1,5% a 109,59 cent / lb USA nel novembre 2018. L’indicatore composito giornaliero è diminuito nelle prime due settimane prima di stabilizzarsi nella terza settimana, per poi 3,26 centesimi di US / lb l’ultimo giorno del mese. Mentre i prezzi sono diminuiti, l’indicatore composito giornaliero è rimasto sopra 100 US cent / lb per tutto il mese di novembre 2018, compreso tra 104,40 cent / lb e 115,90 cent / lb. Ampio le forniture sul mercato e un indebolimento del Real brasiliano hanno contribuito alla diminuzione.

I prezzi per tutti gli indicatori di gruppo sono diminuiti a novembre 2018 rispetto al mese precedente. I maggiori decrementi si sono verificati nel prezzo medio di Robustas e prodotti naturali brasiliani, che sono diminuiti del 2,1% a 83,52 cent / lb statunitensi e del 2,0% a 113,27 centesimi USA / lb, rispettivamente. I moli colombiani sono diminuiti dell’1,1% a 139,27 centesimi / libbre statunitensi mentre gli altri miti sono diminuiti dello 0,2% a 137,11 cent / lb statunitensi. A causa della maggiore diminuzione della media mensile per Colombia Milds rispetto a Other Milds, il differenziale è sceso di 38,1% a 2,16 centesimi USA / lb. Nel 2018, il peso colombiano ha registrato un apprezzamento più pronunciato nei confronti del dollaro USA rispetto alle valute dei produttori di Altri semi, consentendo agli esportatori colombiani di vendere a un prezzo inferiore. Ciò ha contribuito al declino del differenziale tra Colombian Milds e Other Milds. A novembre, l’arbitraggio medio tra caffè Arabica e Robusta, misurato sui mercati a termine di New York e Londra, è diminuito dell’1,7% a 41,83 centesimi di dollaro USA, dopo un significativo aumento del mese scorso. Tuttavia, la volatilità infragiornaliera del prezzo dell’indicatore composito ICO è aumentata di 1,3 punti percentuali all’8,5%, poiché la volatilità infragiornaliera di tutti gli indicatori Arabica è aumentata.

Le esportazioni

Le esportazioni mondiali di caffè hanno raggiunto 10,41 milioni di sacchi nell’ottobre 2018, rispetto agli 8,89 milioni di ottobre 2017. Si tratta di un aumento del 17% ed è il più grande volume mai registrato a ottobre. Nei dodici mesi terminanti nell’ottobre 2018, le esportazioni di Arabica ammontavano a 77,56 milioni di sacchi, rispetto a 75,74 milioni di sacchi l’anno scorso. Nel frattempo, le esportazioni di Robusta ammontavano a 45,95 milioni di sacchi rispetto a 42,77 milioni di sacchi.

Le esportazioni del Brasile nell’ottobre 2018 sono aumentate del 29,1% a 3,75 milioni di sacchi, che è il più grande volume mai registrato per le spedizioni di ottobre. Questo aumento è stato guidato dalle spedizioni di caffè verde. Nell’ottobre 2018, il Brasile ha esportato 3,46 milioni di sacchi di caffè verde, il più grande volume mensile di caffè verde nell’annata 2018/19. Era anche la più grande spedizione di ottobre negli ultimi cinque anni. Le spedizioni di Robusta verde hanno raggiunto 364.715 sacchi nell’ottobre 2018 e le spedizioni da aprile 2018 a ottobre 2018 sono ammontate a 1,95 milioni di sacchi, che si confronta con appena 159.818 borse esportate nello stesso periodo un anno fa. Ciò indica che il raccolto Robusta del Brasile si è ristabilito dalla siccità negli anni precedenti. Le esportazioni di Arabica verde hanno raggiunto 15,27 milioni di sacchi nei primi sette mesi della campagna 2018/19 del Brasile, il 4,1% in più rispetto all’anno scorso. Tuttavia, questo è inferiore rispetto ai 16,24 milioni di sacchi spediti ad aprile 2016 ad ottobre 2016, che è il precedente anno per la produzione di Arabica. Le spedizioni totali di caffè nei 12 mesi terminati a ottobre 2018 sono aumentate del 5,4% a 33,18 milioni di sacchi.

Le esportazioni del Vietnam sono state valutate in 2,1 milioni di sacchi nell’ottobre 2018 rispetto a 1,38 milioni di sacchi nell’ottobre 2017. Le esportazioni per l’anno conclusosi a ottobre 2018 sono stimate in 29,37 milioni di sacchi, il 28% in più rispetto allo stesso periodo dell’anno scorso, riflettendo il raccolto più grande in annata di raccolto 2017/18. La crescente domanda globale di caffè solubile ha fortemente incoraggiato la domanda di Robusta e, a sua volta, ha aumentato le esportazioni del Vietnam in quanto è il più grande produttore di questo tipo. Mentre la maggior parte delle esportazioni del Vietnam è il caffè non trattato, la quota di caffè solubile è aumentata. Nel periodo gennaio-ottobre 2013, il Vietnam ha esportato 175.460 sacchi di caffè solubile, rappresentando l’1% delle sue esportazioni totali in quel periodo. Nel periodo gennaio-ottobre 2018, si stima che il Vietnam abbia spedito 1,52 milioni di sacchi solubili caffè, pari al 6,1% delle esportazioni totali.

Nell’ottobre 2018, le esportazioni della Colombia sono valutate in un milione di sacchi, l’11% in meno rispetto a ottobre 2017, a causa del volume più ridotto della produzione lo scorso anno. Nell’anno conclusosi a ottobre 2018, la Colombia ha esportato 12,6 milioni di sacchi, rispetto ai 13,38 milioni di sacchi un anno fa. La Colombia esporta principalmente caffè non trattato; sebbene il caffè solubile abbia rappresentato circa il 5,7% delle spedizioni negli ultimi cinque anni. In gennaio a settembre 2018, la Colombia ha esportato 605.263 sacchi. Anche se ancora relativamente piccole, le esportazioni di caffè tostato hanno guadagnato terreno. Da gennaio a settembre 2013, la Colombia ha esportato 51,833 sacchi di caffè tostato, che rappresentano lo 0,8% delle esportazioni totali mentre da gennaio a settembre 2018, ha spedito 118.775 sacchi, pari all’1,3% del totale.

I consumi

Il consumo globale da ottobre 2017 a settembre 2018 è stimato a 161,93 milioni di sacchi, l’1,8% in più rispetto all’anno scorso. La produzione mondiale è aumentata del 4,8% a circa 163,51 milioni di sacchi, superando il consumo di 1,59 milioni di sacchi. Questo eccesso di offerta e il forte ritmo delle esportazioni hanno esercitato una pressione al ribasso sui prezzi globali del caffè. I prezzi potrebbero rimanere bassi nei prossimi mesi, poiché i raccolti da ottobre a settembre stanno arrivando sul mercato a livelli simili o maggiori rispetto allo scorso anno. Si prevede che la produzione dei maggiori paesi produttori rimarrà stabile o aumenterà nell’anno di caffè 2018/19. La crescita economica globale non dovrebbe superare il 2017, il che potrebbe limitare la crescita del consumo globale di caffè.

Fonte:: www.ico.org/Market-Report-18-19-e.asp

ICO: Coffee Market Report november 2018

Prices fall in November following increased October exports. The monthly average of the ICO composite indicator decreased by 1.5% to 109.59 US cents/lb in November 2018 following the 13.3% increase to 111.21 US cents/lb last month, reflecting the fall in prices for all group indicators.

Prices

The price for Robusta fell 2.1% to 83.52 US cents/lb, while Brazilian Naturals fell 2% to 113.27 US cents/lb. The differential between Colombian Milds and Other Milds decreased 38.1% to 2.16 US cents/lb, as the monthly average for Colombian Milds fell by 1.1% to 139.27 US cents/lb, compared to a decrease of 0.2% to 137.11 US cents/lb for Other Milds. In coffee year 2017/18, global output, estimated at 163.51 million bags, exceeded world consumption, estimated at 161.93 million bags, by 1.59 million bags. This excess in supply has put downward pressure on prices that may continue over the next few months. The increase in supply is also reflected in the export data. World coffee exports increased by 17% to 10.41 million bags in October 2018, compared with 8.89 million in October 2017. In the twelve months ending October 2018, global shipments amounted to 123.5 million bags, 4.2% higher than last year.

After increasing 13.3% last month, the monthly average of the ICO composite indicator fell by 1.5% to 109.59 US cents/lb in November 2018. The daily composite indicator declined over the first two weeks before levelling off in third week, and then fell by 3.26 US cents/lb on the last day of the month. While prices have decreased, the daily composite indicator remained above 100 US cents/lb throughout November 2018, ranging between 104.40 US cents/lb and 115.90 US cents/lb. Ample supplies on the market and a weakening of the Brazilian Real have contributed to the decrease.

Prices for all group indicators fell in November 2018 compared to the previous month. The largest decreases occurred in the average price for Robustas and Brazilian Naturals, which fell by 2.1% to 83.52 US cents/lb and by 2.0% to 113.27 US cents/lb, respectively. Colombian Milds declined by 1.1% to 139.27 US cents/lb while Other Milds fell by 0.2% to 137.11 US cents/lb. As a result of the larger decrease in the monthly average for Colombia Milds compared to Other Milds, the differential fell by 38.1% to 2.16 US cents/lb. In 2018, the Colombian peso appreciated more sharply against the US dollar than the currencies of producers of Other Milds, allowing Colombian exporters to sell at a lower price. This has contributed to the decline in the differential between Colombian Milds and Other Milds. In November, the average arbitrage between Arabica and Robusta coffees, as measured on the New York and London futures markets, declined by 1.7% to 41.83 US cents/lb, following a significant increase last month. However, intra-day volatility of the ICO composite indicator price rose by 1.3 percentage points to 8.5%, as the intra-day volatility of all Arabica indicators increased.

Exports

World coffee exports reached 10.41 million bags in October 2018, compared with 8.89 million in October 2017. This is an increase of 17% and is the largest volume on record shipped in October. In the twelve months ending October 2018, exports of Arabica totalled 77.56 million bags, compared to 75.74 million bags last year. Meanwhile, Robusta exports amounted to 45.95 million bags compared to 42.77 million bags.

Brazil’s exports in October 2018 increased by 29.1% to 3.75 million bags, which is the largest volume on record for October shipments. This rise was driven by shipments of green coffee. In October 2018, Brazil exported 3.46 million bags of green coffee, which was the largest monthly volume of green coffee in crop year 2018/19. It was also the largest October shipment in the last five years. Shipments of green Robusta reached 364,715 bags in October 2018 and shipments for April 2018 to October 2018 amounted to 1.95 million bags, which compares to just 159,818 bags exported in the same period one year ago. This indicates that Brazil’s Robusta crop has recovered from drought in previous years. Exports of green Arabica reached 15.27 million bags in the first seven months of Brazil’s 2018/19 crop year, 4.1% higher than last year. However, this is lower than the 16.24 million bags shipped in April 2016 to October 2016, which is the previous on-year for Arabica production. Total coffee shipments in the 12 months ending October 2018 rose by 5.4% to 33.18 million bags.

Vietnam’s exports are estimated at 2.1 million bags in October 2018 compared with 1.38 million bags in October 2017. Exports for the year ending October 2018 are estimated at 29.37 million bags, 28% higher than in the same period last year, reflecting the larger harvest in crop year 2017/18. Growing global demand for soluble coffee has greatly encouraged demand for Robusta and in turn, increased Vietnam’s exports as it is the largest producer of this type. While the majority of Vietnam’s exports are unprocessed coffee, the share of soluble coffee has been increasing. In January to October 2013, Vietnam exported 175,460 bags of soluble coffee, accounting for 1% of its total exports during that period. In January to October 2018, Vietnam is estimated to have shipped 1.52 million bags of soluble coffee, representing 6.1% of total exports.

In October 2018, Colombia’s exports are estimated at one million bags, 11% lower than October 2017, due to the smaller volume of production this past year. In the year ending October 2018, Colombia exported 12.6 million bags, compared to 13.38 million bags one year ago. Colombia primarily exports unprocessed coffee; though soluble coffee has accounted for around 5.7% of shipments in the last five years. In January to September 2018, Colombia exported 605,263 bags. While still relatively small, exports of roasted coffee have also gained ground. In January to September 2013, Colombia exported 51,833 bags of roasted coffee, representing 0.8% of total exports while in January to September 2018, it shipped 118,775 bags, accounting for 1.3% of the total.

Consumption

Global consumption for October 2017 to September 2018 is estimated at 161.93 million bags, 1.8% higher than last year. World production increased by 4.8% to an estimated at 163.51 million bags, exceeding consumption by 1.59 million bags. This excess in supply and the strong pace of exports has put downward pressure on global coffee prices. Prices may remain low over the next few months as output from October to September harvests is coming to market at levels similar to or greater than last year. Output from the largest producing countries is anticipated to remain stable or increase in coffee year 2018/19. Global economic growth is not expected to surpass 2017, which could limit growth in global coffee consumption.