Record esportazioni nel caffè anno 2017/18. Le esportazioni totali di caffè sono aumentate ogni anno dal 2010/11 con un nuovo record raggiunto nel 2017/18 a 121,86 milioni di sacchi, il 2% in più rispetto al 2016/17. Nei dodici mesi terminati a settembre 2018, le esportazioni di Arabica verde hanno totalizzato 70,95 milioni di sacchi rispetto ai 70,51 milioni di sacchi dell’anno scorso; considerando che le esportazioni di Robusta verde sono ammontate a 39,24 milioni di sacchi rispetto ai 38,87 milioni di sacchi. Le spedizioni totali di tutte le forme di caffè sono aumentate in quattro dei dieci maggiori esportatori per l’anno di caffè 2017/18, compresi i due maggiori, il Brasile e il Vietnam. Il consumo mondiale di caffè è stimato provvisoriamente a 161,93 milioni di sacchi durante l’anno di produzione 2017/18, con un aumento del 3,1% a 35,9 milioni di sacchi nei consumi dell’Asia e dell’Oceania. Mentre il consumo di caffè è stimato dell’1,8% più alto nell’annata 2017/18, la produzione di caffè ha superato questa cifra di 1,59 milioni di sacchi. L’eccedenza e il volume maggiore di spedizioni hanno contribuito ai bassi prezzi nel 2017/18.

I prezzi

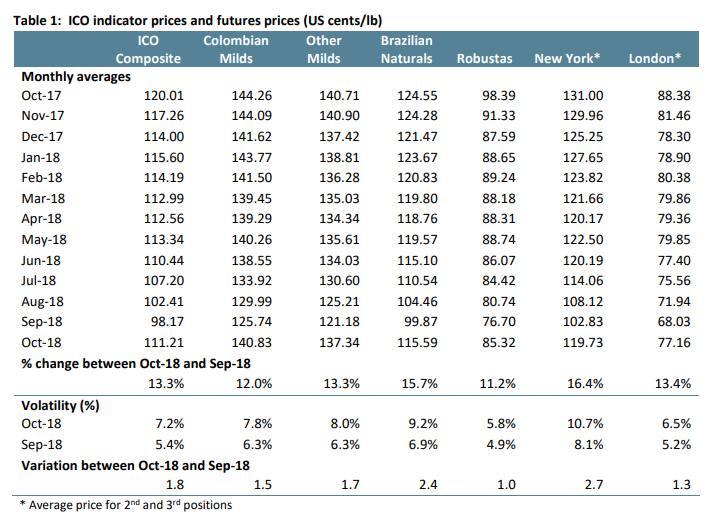

I prezzi del caffè hanno invertito la tendenza al ribasso di quattro mesi in quanto la media mensile dell’indicatore composito ICO è aumentata a 111,21 centesimi / libbre USA nell’ottobre 2018, il 13,3% in più rispetto a settembre 2018. Mentre i prezzi sono aumentati, rimangono inferiori alla media di gennaio 2008 a settembre 2018 di 138,56 centesimi di US / lb. A differenza di settembre 2018, l’indicatore composito giornaliero è rimasto sopra i 100 US cent / lb per tutto il mese di ottobre 2018, compreso tra 101,04 US / lb e 116,93 US cent / lb.

I prezzi per tutti gli indicatori di gruppo sono aumentati significativamente nell’ottobre 2018 rispetto al mese precedente. Il maggiore aumento si è verificato nel prezzo medio dei prodotti naturali brasiliani, che è aumentato del 15,7% a 115,59 centesimi di dollaro USA / lb seguito da un guadagno del 13,3% a 137,34 centesimi di dollaro USA per gli altri semi. I molluschi colombiani sono cresciuti del 12% a 140,83 centesimi di dollaro USA / libbra. Come risultato del maggiore aumento della media mensile di Other Milds rispetto a Colombia Milds, il differenziale è sceso del 23,5% a 3,49 centesimi di US / lb. I prezzi robusta sono aumentati di 8,62 centesimi di dollaro USA / ottobre nell’ottobre 2018 a una media di 85,32 centesimi di dollaro USA / libbra.

L’apprezzamento del Real brasiliano ha contribuito all’aumento dei prezzi del caffè brasiliano naturale, mentre le forniture limitate all’inizio della nuova campagna per molti paesi produttori hanno influenzato gli altri indicatori. L’arbitraggio medio di ottobre, misurato sui mercati a termine di New York e Londra, è cresciuto del 22,3% a 42,57 centesimi di dollaro USA, invertendo i tre mesi di diminuzione. Questo si confronta con una media mensile di 59,87 cent / lb negli ultimi cinque anni. Inoltre, la volatilità infragiornaliera del prezzo dell’indicatore composito ICO è aumentata di 1,8 punti percentuali al 7,2% in seguito all’aumento della volatilità infragiornaliera di tutti gli indicatori di gruppo.

Le esportazioni

Le esportazioni mondiali di caffè sono state pari a 9,43 milioni di sacchi nel settembre 2018, rispetto agli 8,75 milioni di settembre 2017. Le esportazioni di caffè nel 2017/18 sono aumentate del 2% a 121,86 milioni di sacchi rispetto ai 119,52 milioni di sacchi nell’ultima annata di caffè. Nei dodici mesi terminati a settembre 2018, le esportazioni di Arabica verde hanno totalizzato 70,95 milioni di sacchi rispetto ai 70,51 milioni di sacchi dell’anno scorso; considerando che le esportazioni di Robusta verde sono ammontate a 39,24 milioni di sacchi rispetto ai 38,87 milioni di sacchi. Nel settembre 2018, il Brasile e la Colombia rappresentavano il 60,4% delle esportazioni totali di Arabica verde, mentre il Vietnam rappresentava il 60% delle esportazioni totali di Robusta verde.

Le esportazioni totali di tutte le forme di caffè sono aumentate in quattro dei dieci principali esportatori per l’anno di caffè 2017/18. Il Brasile ha esportato 32,34 milioni di sacchi di caffè nel 2017/18 rispetto a 31,93 milioni di sacchi nel 2016/17. Tuttavia, la produzione brasiliana di caffè è ripartita su due anni di raccolto, pertanto le spedizioni 2017/18 riflettono sia la produzione più piccola prodotta nelle colture da aprile 2016 a marzo 2017 sia Aumento del 14,7% della produzione per l’anno di produzione 2017/18. Le esportazioni brasiliane da aprile a settembre 2018 hanno raggiunto 15,52 milioni di sacchi, ovvero l’11,2% in più del volume spedito da aprile a settembre 2017. Il Vietnam ha visto un aumento del 21,7%, con una spedizione di 28,64 milioni di sacchi nell’annata 2017/18 rispetto a 23,54 milioni di sacchi nel 2016/17. Ciò riflette la crescita della produzione che ha beneficiato del clima favorevole. Al contrario, le esportazioni della Colombia per l’anno di produzione 2017/18 sono diminuite del 5,7% a 12,72 milioni di sacchi in quanto una diminuzione della produzione ha limitato il volume disponibile per la spedizione. Dopo aver ottenuto un record di 7,29 milioni di sacchi, le esportazioni dall’Honduras sono calate nel 2017/18 a 7,14 milioni di sacchi, in parte a causa di una carenza di lavoro per la raccolta.

L’India è stata il quinto esportatore nel 2017/18 e le sue esportazioni sono diminuite di 1,4% a 6,28 milioni di sacchi. L’Indonesia ha visto il più grande calo delle esportazioni da quando le spedizioni sono diminuite 8,72 milioni di sacchi nel 2016/17 a 5,64 milioni di sacchi nel 2017/18. Un calo della produzione unito alla crescente domanda interna ha portato a questo calo. Come l’Honduras, le esportazioni dell’Uganda sono diminuite dopo un anno di esportazioni record. L’Uganda ha spedito 4,36 milioni di sacchi nel 2017/18 rispetto ai 4,71 milioni di sacchi nel 2016/17. Le esportazioni del Perù sono rimaste stabili a 3,96 milioni di sacchi mentre le esportazioni dall’Etiopia e dal Guatemala sono aumentate del 4,5% a 3,65 milioni di sacchi e del 5,4% a 3,47 milioni di sacchi, rispettivamente.

La produzione

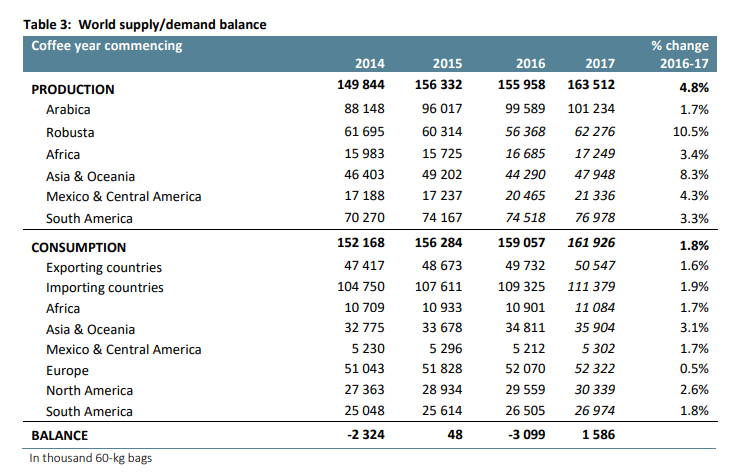

Nell’annata 2017/18, la produzione globale di caffè è stimata del 4,8% in più a 163,51 milioni di sacchi rispetto alla stagione di caffè 2016/17. La produzione di arabica è aumentata dell’1,7% a 101,23 milioni di sacchi, mentre Robusta è cresciuta del 10,5% a 62,28 milioni di sacchi. Mentre la produzione è cresciuta in tutte le regioni produttrici di caffè, l’Asia e l’Oceania hanno registrato la maggiore crescita poiché la produzione è aumentata dell’8,3% a 47,95 milioni di sacchi. Seguono Messico e Centro America, dove la produzione è cresciuta del 4,3% a 21,34 milioni di sacchi. Il Sud America è la più grande regione produttrice e la sua produzione è cresciuta del 3,3% a 76,98 milioni di sacchi mentre l’Africa è aumentata del 3,4% a 17,25 milioni di sacchi. Il consumo mondiale di caffè è stimato provvisoriamente a 161,93 milioni di sacchi nell’annata 2017/18, 1,8% in più rispetto all’annata di caffè 2016/17.

La regione in più rapida crescita è l’Asia e l’Oceania, dove il consumo di caffè nell’annata 2017/18 è stimato a 35,9 milioni di sacchi, in aumento del 3,1% rispetto all’anno scorso. Questo è seguito dal Nord America, che si stima cresca del 2,6% a 30,34 milioni di sacchi durante l’anno di caffè 2017/18. Si prevede che sia l’Africa che il Messico e l’America centrale invertiranno il calo dei consumi di caffè nel 2016/17, aumentando dell’1,7% a 11,08 milioni di sacchi e dell’1,7% a 5,3 milioni di sacchi nell’annata 2017/18, rispettivamente. L’Europa è provvisoriamente stimata a mantenere il suo tasso di crescita dello 0,5% con consumi stimati a 52,32 milioni di sacchi nel 2017/18. Dopo un aumento del 3,5% nel 2016/17, il consumo di caffè in Sud America è stimato in aumento dell’1,8% a 26,97 milioni di sacchi.

Mentre il consumo di caffè è stimato dell’1,8% più alto nell’annata 2017/18, la produzione di caffè supera questa cifra di 1,59 milioni di sacchi. Questa eccedenza ha contribuito ai bassi prezzi di questa stagione, con l’indicatore composito in media di 111,51 centesimi di dollaro USA per ottobre 2017 a settembre 2018. In confronto, la media dell’indicatore composito nel 2016/17 è stata di 132,43 centesimi di dollaro USA, che riflette il 3,1 milioni di deficit di sacchi quell’anno del caffè. Inoltre, le esportazioni nell’annata di caffè 2017/18 hanno stabilito un nuovo record, che ha messo ulteriore pressione sui prezzi poiché il mercato era ben fornito all’inizio del 2017/18 anche con un consumo crescente. Le scorte a settembre 2017 hanno raggiunto 25,8 milioni di sacchi, che è il più grande volume mai registrato per settembre.

Fonte: www.ico.org/Market-Report-18-19-e.asp

ICO: Coffee Market Report october 2018

Total coffee exports increased each year since 2010/11 with a new record reached in 2017/18 at 121.86 million bags, 2% higher than 2016/17. In the twelve months ending September 2018, exports of green Arabica totalled 70.95 million bags compared to 70.51 million bags last year; whereas green Robusta exports amounted to 39.24 million bags compared to 38.87 million bags. Total shipments of all forms of coffee increased in four out of the ten largest exporters for coffee year 2017/18, including the two largest, Brazil and Vietnam. World coffee consumption is provisionally estimated at 161.93 million bags in coffee year 2017/18, led by an increase of 3.1% to 35.9 million bags in Asia & Oceania’s consumption. While coffee consumption is estimated 1.8% higher in coffee year 2017/18, coffee production exceeded this by 1.59 million bags. This surplus and the higher volume of shipments contributed to the low prices in 2017/18.

Prices

Coffee prices reversed their four-month downward trend as the monthly average of the ICO composite indicator increased to 111.21 US cents/lb in October 2018, 13.3% higher than in September 2018. While prices have increased, they remain below the average for January 2008 to September 2018 of 138.56 US cents/lb. In contrast to September 2018, the daily composite indicator remained above 100 US cents/lb throughout October 2018, ranging between 101.04 US cents/lb and 116.93 US cents/lb.

Prices for all group indicators rose significantly in October 2018 compared to the previous month. The largest increase occurred in the average price for Brazilian Naturals, which rose by 15.7% to 115.59 US cents/lb followed by a gain of 13.3% to 137.34 US cents/lb for Other Milds. Colombian Milds grew by 12% to 140.83 US cents/lb. As a result of the larger increase in the monthly average for Other Milds compared to Colombia Milds, the differential fell by 23.5% to 3.49 US cents/lb. Robusta prices increased by 8.62 US cents/lb in October 2018 to an average of 85.32 US cents/lb. The appreciation of the Brazilian Real contributed to the rise in prices for Brazilian Natural coffee while tight supplies at the start of the new crop year for many producing countries have impacted the other indicators. The average arbitrage in October, as measured on the New York and London futures markets, grew by 22.3% to 42.57 US cents/lb, reversing three months of decrease. This compares with a monthly average of 59.87 US cents/lb in the last five years. Further, intra-day volatility of the ICO composite indicator price rose by 1.8 percentage points to 7.2% as the intra-day volatility of all group indicators increased.

Export

World coffee exports amounted to 9.43 million bags in September 2018, compared with 8.75 million in September 2017. Exports in coffee year 2017/18 increased by 2% to 121.86 million bags compared to 119.52 million bags in the last coffee year. In the twelve months ending September 2018, exports of green Arabica totalled 70.95 million bags compared to 70.51 million bags last year; whereas green Robusta exports amounted to 39.24 million bags compared to 38.87 million bags. In September 2018, Brazil and Colombia represented 60.4% of total green Arabica exports whereas Vietnam accounted for 60% of total green Robusta exports.

Total shipments of all forms of coffee increased in four out of the ten largest exporters for coffee year 2017/18. Brazil exported 32.34 million bags of coffee in 2017/18 compared to 31.93 million bags in 2016/17. However, Brazil’s coffee year production is split across two crop years so that 2017/18 shipments reflect both the smaller output produced in crop year April 2016 to March 2017 and the 14.7% increase in production for crop year 2017/18. Brazil’s exports for April to September 2018 reached 15.52 million bags, which is 11.2% greater than the volume shipped from April to September Vietnam saw a 21.7% increase, shipping 28.64 million bags in coffee year 2017/18 compared to 23.54 million bags in 2016/17. This reflects the growth in production that benefited from favourable weather. In contrast, Colombia’s exports for coffee year 2017/18 decreased by 5.7% to 12.72 million bags as decreased output limited the volume available for shipment. After achieving a record of 7.29 million bags, exports from Honduras fell in 2017/18 to 7.14 million bags, due in part to a shortage of labour for harvesting. India was the fifth largest exporter in 2017/18, and its exports declined by 1.4% to 6.28 million bags. Indonesia saw the largest decrease in exports as shipments fell from 8.72 million bags in 2016/17 to 5.64 million bags in 2017/18. A shortfall in production coupled with increasing domestic demand led to this decline. Like Honduras, Uganda’s exports decreased following a year of record exports. Uganda shipped 4.36 million bags in 2017/18 compared to 4.61 million bags in 2016/17. Peru’s exports remained stable at 3.96 million bags while exports from Ethiopia and Guatemala increased by 4.5% to 3.65 million bags and 5.4% to 3.47 million bags, respectively.

Production

In coffee year 2017/18, global coffee output is estimated 4.8% higher at 163.51 million bags compared with coffee year 2016/17. Arabica production increased by 1.7% to 101.23 million bags whereas Robusta grew by 10.5% to 62.28 million bags. While output expanded in all coffee-producing regions, Asia & Oceania experienced the most growth as production increased 8.3% to 47.95 million bags. This is followed by Mexico & Central America where output rose by 4.3% to 21.34 million bags. South America is the largest producing region, and its production grew by 3.3% to 76.98 million bags while Africa’s increased by 3.4% to 17.25 million bags.

World coffee consumption is provisionally estimated at 161.93 million bags in coffee year 2017/18, 1.8% higher than coffee year 2016/17. The fastest growing region is Asia & Oceania where consumption in coffee year 2017/18 is estimated at 35.9 million bags, up 3.1% from last year. This is followed by North America, which is estimated to grow 2.6% to 30.34 million bags in coffee year 2017/18. Both Africa and Mexico & Central America are expected to reverse the declines in coffee consumption in 2016/17 to grow by 1.7% to 11.08 million bags and 1.7% to 5.3 million bags in coffee year 2017/18, respectively. Europe is provisionally estimated to maintain its growth rate of 0.5% with consumption estimated at 52.32 million bags in 2017/18. After increasing by 3.5% in 2016/17, coffee consumption in South America is provisionally estimated to rise by 1.8% to 26.97 million bags.

While coffee consumption is estimated 1.8% higher in coffee year 2017/18, coffee production exceeds this by 1.59 million bags. This surplus has contributed to the low prices this season, with the composite indicator averaging 111.51 US cents/lb for October 2017 to September 2018. In comparison, the average for the composite indicator in 2016/17 was 132.43 US cents/lb, reflecting the 3.1 million bag deficit that coffee year. Additionally, exports in coffee year 2017/18, have set a new record, which has put further pressure on prices as the market was well-supplied at the start of 2017/18 even with growing consumption. Inventories in September 2017 reached 25.8 million bags, which is the largest volume on record for September