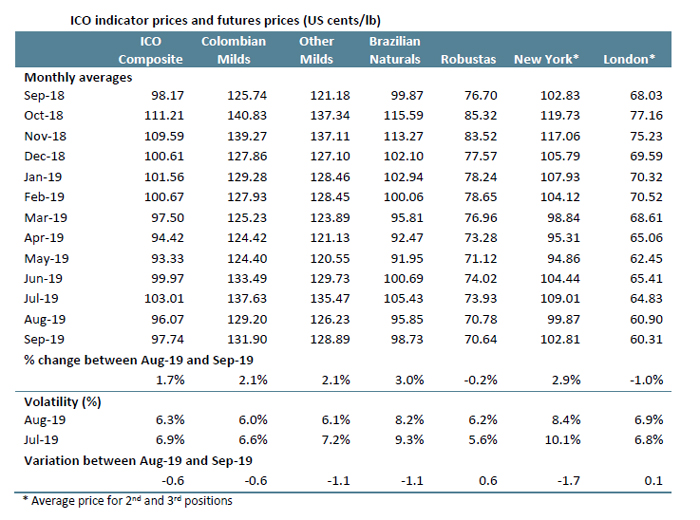

L’indicatore composito ICO ha registrato una media di 97,74 cent / lb statunitensi a settembre 2019, con un aumento dell’1,7% da agosto 2019. Ha raggiunto il punto più basso di 94,01 cent / lb statunitensi nel mese di settembre 5. Ha raggiunto il picco a 100,29 centesimi di dollaro USA / libbre il 16 settembre, che è l’unico giorno in cui l’indicatore ha superato i 100 centesimi di dollaro USA / libbra a settembre 2019.

Prezzi

I prezzi degli indicatori del gruppo Arabica sono aumentati a settembre 2019. I brasiliani Naturals hanno registrato il maggiore aumento, salendo del 3% nel mese a una media di 98,73 centesimi di dollaro USA / lb. Gli indicatori Colombian Milds e Other Milds sono aumentati del 2,1%, rispettivamente a 131,90 centesimi / lb e 128,89 centesimi / lb. L’indicatore di gruppo per Robustas, d’altra parte, è sceso alla sua media mensile più bassa da aprile 2010, scendendo dello 0,2% a 70,64 cent / lb nel settembre 2019. Un aumento di due anni consecutivi della produzione Robusta, trainato principalmente da Brasile e Viet Nam, ha contribuito al declino.

L’arbitraggio tra i caffè Arabica e Robusta, misurato sui mercati a termine di New York e Londra, è aumentato del 9,1% a 42,50 centesimi / lb, spinto sia da un aumento del 2,9% nel mercato a termine di New York sia da un calo dell’1% a Londra mercato. Il declino ha portato il mercato dei futures di Londra al suo livello più basso da marzo 2010, rispecchiando la caduta dei prezzi dell’indicatore Robusta. Inoltre, le azioni certificate sul mercato a termine di Londra sono aumentate per il sesto mese consecutivo a 2,62 milioni di sacchi a settembre 2019. Si tratta di 1,11 milioni di sacchi in più rispetto al loro livello

Settembre 2018.

La volatilità infragiornaliera del prezzo dell’indicatore composito ICO è scesa di 0,6 punti percentuali al 6,3%, mentre la volatilità infragiornaliera di tutti gli indicatori del gruppo Arabica è diminuita: 0,6 punti percentuali al 6,0% per Colombian Milds, 1,1 punti percentuali al 6,1% per Altro Lievi e 1,1 punti percentuali all’8,2% per i naturali brasiliani. La volatilità infragiornaliera di Robusta è aumentata al 6,2%, 0,6 punti percentuali in più rispetto ad agosto 2019.

Produzione

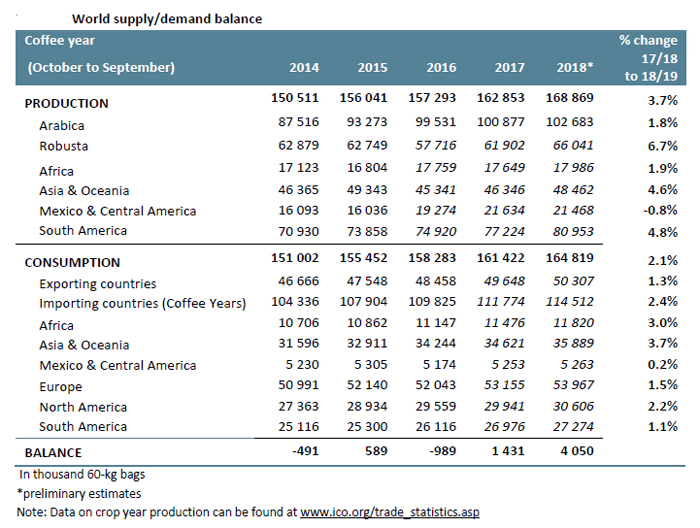

Si stima che la produzione mondiale nell’anno caffè 2018/19 sia del 3,7% superiore a 168,87 milioni di sacchi, che include parte del nuovo raccolto per i paesi produttori con le campagne che iniziano ad aprile e luglio. La produzione di Arabica e Robusta è aumentata nel 2018/19, anche se la maggior parte dell’aumento è arrivata da Robusta, che è cresciuta del 6,7% a 66,04 milioni di sacchi rispetto alla campagna 2017/18. La produzione di Arabica è aumentata dell’1,8% a 102,68 milioni di sacchi.

La produzione è aumentata in tutte le regioni ad eccezione del Messico e dell’America centrale, dove il raccolto è diminuito dello 0,8% a 21,47 milioni di sacchi. Quasi la metà del caffè mondiale è stata prodotta in Sud America, dove la produzione è stimata in aumento del 4,8% a 80,95 milioni di sacchi nell’anno caffè 2018/19. La produzione è cresciuta del 4,6% in Asia e Oceania a 48,46 milioni di sacchi, mentre la produzione in Africa è aumentata dell’1,9% a 17,99 milioni di sacchi.

Export

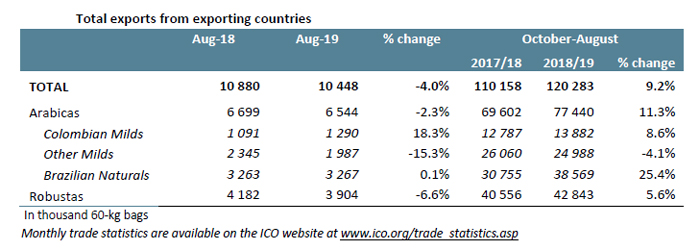

La maggiore offerta nell’anno caffè 2018/19 si riflette nelle maggiori spedizioni. Nei primi undici mesi dell’anno caffè 2018/19, le esportazioni mondiali di caffè sono aumentate del 9,2% rispetto allo stesso periodo dell’anno caffè 2017/18, pari a 120,28 milioni di sacchi. Le spedizioni Arabica da ottobre 2018 ad agosto 2019 sono superiori dell’11,3% rispetto al 2017/18, poiché le maggiori esportazioni di prodotti colombiani e brasiliani hanno più che compensato il calo delle spedizioni di altri prodotti. Le colombiane Milds sono aumentate dell’8,6% a 13,88 milioni di sacchi, mentre i prodotti brasiliani naturali sono cresciuti del 25,4% a 38,57 milioni di sacchi. La maggior parte dei dolci Colombia viene esportato dalla Colombia, e le sue spedizioni è aumentato del 7,8% a 12,53 milioni di sacchi in ottobre 2018 ad agosto 2019. Tanzania e Kenya anche spediti più caffè in questo periodo, con le loro esportazioni in aumento del 47,4% a 1,04 milioni di sacchi e dell’11% rispettivamente a 743.203 sacchi. Un aumento del 31,1% a 38,72 milioni di sacchi dal Brasile ha guidato la crescita delle spedizioni di prodotti naturali brasiliani. Tuttavia, le spedizioni dall’Etiopia, il secondo maggiore esportatore di prodotti naturali brasiliani, sono diminuite del 4,8% a 3,23 milioni di sacchi.

Le esportazioni di altri prodotti leggeri sono diminuite del 4,1% a 24,99 milioni di sacchi da ottobre 2018 ad agosto 2019. Durante questo periodo le spedizioni sono diminuite in sei dei dieci membri più grandi di questo gruppo. Le esportazioni dall’Honduras sono diminuite del 5,1% a 6,57 milioni di sacchi, dal Perù del 7,3% a 3,14 milioni di sacchi e dal Messico dell’11,7% a 2,53 milioni di borse. Tuttavia, le spedizioni del Guatemala durante questo periodo sono aumentate del 5% a 3,34 milioni di sacchi, e le esportazioni dal Nicaragua sono aumentate del 13,2% a 2,64 milioni di sacchi.

L’export di Robusta è aumentato del 5,6% a 42.84 milioni di sacchi nei primi undici mesi dell’anno caffè 2018/19. Il Vietnam è il maggiore esportatore mondiale di caffè Robusta e le sue spedizioni totali sono aumentate del 3,9% a 24,97 milioni di sacchi. Tuttavia, le esportazioni dell’India sono diminuite del 5,6% a 5,62 milioni di sacchi e le esportazioni dell’Indonesia sono diminuite del 9,8% a 4,82 milioni di sacchi. Le esportazioni dell’Uganda sono rimaste stabili, aumentando dello 0,6% a 4,09 milioni di sacchi nell’ottobre 2018 ad agosto 2019. Le spedizioni in Costa d’Avorio sono cresciute del 49,1% a 1,62 milioni di sacchi, il che compensa più del calo dell’8,4% delle esportazioni dalla Repubblica democratica popolare del Laos , per un totale di 323.291 sacchi.

Mentre le spedizioni ad oggi per l’anno del caffè sono più elevate, le esportazioni nell’agosto 2019 sono diminuite del 4% a 10,45 milioni di sacchi rispetto ad agosto 2018. Le spedizioni Arabica sono diminuite del 2,3% a 6,54 milioni di sacchi e Robusta del 6,6% a 3,9 milioni di sacchi. La diminuzione delle spedizioni Arabica è stata guidata da Other Milds, che è sceso del 15,3% a 1,99 milioni di sacchi nell’agosto 2019, mentre le esportazioni di prodotti naturali brasiliani sono rimaste stabili a 3,27 milioni di sacchi. Le esportazioni di Colombian Milds, tuttavia, sono aumentate del 18,3% a 1,29 milioni di borse.

Il consumo di caffè globale si stima che sono aumentati del 2,1% per l’anno 2018/19 caffè a 164.82 milioni di sacchi. Il consumo nei paesi importatori è cresciuto del 2,4% a 114,51 milioni di sacchi mentre il consumo dei paesi esportatori è aumentato dell’1,3% a 50,31 milioni di sacchi, che rappresenta il 30,5% del consumo mondiale.

La produzione di caffè nel 2018/19 ha superato il consumo globale di 4,05 milioni di sacchi, il che segna il secondo anno di eccedenza. Il surplus cumulato totale è di 5,48 milioni di sacchi. Questa eccedenza ha contribuito ai bassi prezzi di questo anno del caffè, con l’indicatore composito in media di 100,47 centesimi / lb per ottobre 2018 a settembre 2019. In confronto, la media dell’indicatore composito nel 2017/18 era di 111,51 centesimi/lb e nel 2016/17 era di 132,43 centesimi di dollaro USA / lb. Inoltre, le esportazioni nell’anno caffè 2018/19 hanno segnato un nuovo record e esercitato ulteriore pressione sui prezzi. Il volume totale spediti nel primo undici mesi dell’anno caffè 2018/19, 120,28 milioni di sacchi, hanno già superato il volume totale spedito nell’anno caffè 2017/18.

+info: www.ico.org

ICO: Coffee Market Report september 2019

The ICO composite indicator averaged 97.74 US cents/lb in September 2019, increasing 1.7% from August 2019. It reached its lowest point of 94.01 US cents/lb in the month on 5 September. It peaked at 100.29 US cents/lb on 16 September, which is the only day that the indicator exceeded 100 US cents/lb in September 2019.

Prices

Prices for the Arabica group indicators rose in September 2019. Brazilian Naturals saw the largest increase, climbing 3% over the month to an average of 98.73 US cents/lb. The Colombian Milds and Other Milds indicators increased by 2.1%, to 131.90 US cents/lb and 128.89 US cents/lb, respectively. The group indicator for Robustas, on the other hand, dropped to its lowest monthly average since April 2010, falling 0.2% to 70.64 US cents/lb in September 2019. A consecutive two-year increase in Robusta production, driven primarily by Brazil and Viet Nam, has contributed to the decline.

Arbitrage between Arabica and Robusta coffees, as measured on the New York and London futures markets, increased by 9.1% to 42.50 US cents/lb, pushed both by a 2.9% increase in the New York futures market and a 1% decline in the London market. The decline drove the London futures market to its lowest level since March 2010, mirroring the fall in Robusta indicator prices. Additionally, certified stocks on the London futures market increased for the sixth consecutive month to 2.62 million bags in September 2019. This is 1.11 million bags higher than their level in September 2018.

Intra-day volatility of the ICO composite indicator price fell by 0.6 percentage points to 6.3%, as the intra-day volatility of all Arabica group indicators declined: 0.6 percentage points to 6.0% for Colombian Milds, 1.1 percentage points to 6.1% for Other Milds and 1.1 percentage points to 8.2% for Brazilian Naturals. The intra-day volatility of Robusta increased to 6.2%, 0.6 percentage points higher than August 2019.

Production

World production in coffee year 2018/19 is estimated to be 3.7% higher at 168.87 million bags, which includes part of the new crop for producing countries with crop years commencing in April and July. Production of both Arabica and Robusta increased in 2018/19, though the majority of the increase came from Robusta, which grew 6.7% to 66.04 million bags compared to coffee year 2017/18. Arabica production increased by 1.8% to 102.68 million bags.

Output rose in all regions except for Mexico & Central America, where the harvest declined by 0.8% to 21.47 million bags. Nearly half of the world’s coffee was produced in South America, where production is estimated 4.8% higher at 80.95 million bags in coffee year 2018/19. Production grew by 4.6% in Asia & Oceania to 48.46 million bags, while output in Africa rose by 1.9% to 17.99 million bags.

The larger supply in coffee year 2018/19 is reflected in increased shipments. In the first eleven months of coffee year 2018/19, world coffee exports were 9.2% higher than in the same period for coffee year 2017/18, amounting to 120.28 million bags. Arabica shipments for October 2018 through August 2019 are 11.3% higher than in 2017/18, as increased exports of Colombian Milds and Brazilian Naturals more than offset declines in shipments of Other Milds. Colombian Milds rose by 8.6% to 13.88 million bags, while Brazilian Naturals grew by 25.4% to 38.57 million bags. The majority of Colombian Milds is exported by Colombia, and its shipments rose by 7.8% to 12.53 million bags in October 2018 to August 2019. Tanzania and Kenya also shipped more coffee during this period, with their exports rising by 47.4% to 1.04 million bags and by 11% to 743,203 bags, respectively. An increase of 31.1% to 38.72 million bags from Brazil led the growth in shipments of Brazilian Naturals. However, shipments from Ethiopia, the second largest exporter of Brazilian Naturals, decreased by 4.8% to 3.23 million bags.

Exports

Exports of Other Milds fell by 4.1% to 24.99 million bags in October 2018 to August 2019. Shipments decreased in six of the ten largest members of this group during this period. Exports from Honduras fell by 5.1% to 6.57 million bags, from Peru by 7.3% to 3.14 million bags and from Mexico by 11.7% to 2.53 million bags. However, Guatemala’s shipments during this period rose by 5% to 3.34 million bags, and exports from Nicaragua rose by 13.2% to 2.64 million bags.

Robusta shipments increased by 5.6% to 42.84 million bags in the first eleven months of coffee year 2018/19. Viet Nam is the world’s largest exporter of Robusta coffee and its total shipments increased by 3.9% to 24.97 million bags. However, India’s exports declined by 5.6% to 5.62 million bags, and Indonesia’s exports decreased by 9.8% to 4.82 million bags. Uganda’s exports remained stable, increasing by 0.6% to 4.09 million bags in October 2018 to August 2019. Côte d’Ivoire’s shipments grew by 49.1% to 1.62 million bags, which more than offsets the 8.4% decrease in exports from the Lao People’s Democratic Republic, amounting to 323,291 bags.

While shipments to date for the coffee year are higher, exports in August 2019 decreased by 4% to 10.45 million bags compared to August 2018. Arabica shipments decreased by 2.3% to 6.54 million bags, and Robusta by 6.6% to 3.9 million bags. The decrease in Arabica shipments was led by Other Milds, which fell by 15.3% to 1.99 million bags in August 2019, while exports of Brazilian Naturals remained stable at 3.27 million bags. Exports of Colombian Milds, however, rose by 18.3% to 1.29 million bags.

Global coffee consumption is estimated to have risen by 2.1% in coffee year 2018/19 at 164.82 million bags. Consumption in importing countries grew by 2.4% to 114.51 million bags while exporting countries’ consumption rose by 1.3% to 50.31 million bags, which represents 30.5% of world consumption.

Coffee production in 2018/19 exceeded global consumption by 4.05 million bags, which marks the second year of surplus. The total cumulative surplus is 5.48 million bags. This surplus has contributed to the low prices this coffee year, with the composite indicator averaging 100.47 US cents/lb for October 2018 to September 2019. In comparison, the average for the composite indicator in 2017/18 was 111.51 US cents/lb, and in 2016/17 was 132.43 US cents/lb. Additionally, exports in coffee year 2018/19 set a new record and put further pressure on prices. The total volume shipped in the first eleven months of coffee year 2018/19, 120.28 million bags, has already surpassed the total volume shipped in coffee year 2017/18.