dev.ico.org/documents/cmr-0212-e.pdf

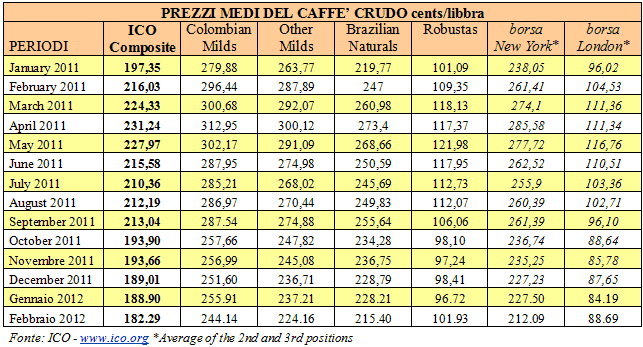

SOMMARIO: In febbraio, i prezzi del caffè sono stati contrastanti, con diminuzione dei caffè Arabica e aumenti dei caffè Robusta. Questi movimenti hanno portato ad una riduzione netta della differenza di prezzo tra i due tipi di caffè. Il prezzo indicativo composito ICO per l’intero settore è sceso a 182.29 cents la libbra contro 188.90 di gennaio, con un calo del 3,5%. Questa media mensile evidenzia un 15,6% in meno rispetto a febbraio 2011 e un 13,4% in meno rispetto alla media annuale del 2011. Questa correzione al ribasso è stata particolarmente marcata nel caso dei tipi Arabica; infatti il mercato dei futures di New York è al suo livello più basso dal novembre 2010. Nel febbraio 2012, il dollaro si è deprezzato nei confronti delle valute di molti paesi esportatori, tra cui il real brasiliano, il peso colombiano, la rupia indiana, la rupia indonesiana e il dong vietnamita, accentuando l’impatto delle correzioni al ribasso. Per quanto riguarda i fondamentali del mercato, è previsto per la campagna 2012/13 un raccolto record di 50,6 milioni di sacchi in Brasile. Tuttavia, condizioni meteorologiche avverse continuano a limitare la fornitura di Arabica lavato, in particolare in America Centrale e Colombia. Data la dinamicità del consumo interno del Brasile, gli alti livelli di produzione nel 2012/13 avranno un impatto negativo limitato sui prezzi. In effetti, le prospettive per il consumo globale sono eccellenti. La domanda nei tradizionali paesi importatori ha resistito alla recessione economica globale ed il consumo nei paesi esportatori e nei mercati emergenti presenta una dinamica con un alto potenziale di ulteriore crescita. Inoltre, le riserve dei paesi esportatori dovranno essere ricostituiti in quanto sono ai livelli più bassi mai registrati. Le esportazioni di tutti i paesi esportatori nel corso del mese di gennaio 2012 sono stati pari a 8 milioni di sacchi, portando le esportazioni totaliper l’annata caffeicola 2011/12 (ottobre 2011 gennaio 2012) a 32,6 milioni di sacchi, contro i 33,6 milioni di sacchi per lo stesso periodo nel 2010/11, con un in calo del 3%.

Riferimento temporale: marzo 2011

MOVIMENTI DEI PREZZI

La media mensile del prezzo indicativo composto ICO è sceso di un altro 3,5% nel febbraio 2012, da 188.90 cents per libbra nel mese di gennaio a 182.29 cents nel mese di febbraio, il livello più basso negli ultimi 15 mesi. A guidare questo declino è stata la performance negativa dei tre gruppi di Arabica, tutti sceso rispetto ai livelli di gennaio. In particolare, il prezzo dei milds colombiani sono scesi del 4,6%, del 5,5% per gli altri milds e del 5,6%.dei naturali Brasile . Per contro, i Robusta hanno registrato un forte aumento del 5,4% rispetto a gennaio. Pertanto, le differenze tra i tre gruppi di Arabica e i Robusta si sono significativamente ridotti

FONDAMENTI DEL MERCATO

FONDAMENTI DEL MERCATO

La produzione totale della campagna 2011/12 è attualmente stimata in 128,5 milioni di sacchi, in calo del 4,3% ripsetto alla campagna 2010/11. Tale diminuzione è dovuta principalmente al ciclo biennale di produzione Arabica in Brasile, che ha comportato un calo della produzione del 12%. Con l’eccezione del Africa, dove la produzione dovrebbe aumentare del 10% (17,8 milioni di sacchi), in tutte le altre regioni produttrici di caffè si registra un calo della produzione. Un leggero calo del 3,7% è previsto in Asia e Oceania (34,7 milioni di sacchi, rispetto ai 36 milioni di sacchi nel 2010/11). Questo calo della produzione è dovuto al Viet Nam e India, dove le forti piogge sono suscettibili di influenzare negativamente la produzione. Condizioni climatiche avverse sono state riportate anche in gran parte dell’America centrale, causando una diminuzione del 6,2% (18,1 milioni di sacchi nella regione). Solo il Nicaragua e il Costa Rica dovrebbe aumentare leggermente. In Sud America, la produzione dovrebbe diminuire del 7,6% (58 milioni di sacchi contro i 62,8 milioni di sacchi nel 2010/11). La Colombia non sembra in grado di recuperare le perdite produttive degli ultimi tre anni consecutivi; la produzione resta al disotto al di sotto della capacità a causa di piogge eccessive e della comparsa di malattie. Per quanto riguarda la campagna 2012/13, solo il Brasile ha fornito le stime per la nuova produzione, indicata un 50,6 milioni di sacchi, di cui 37,7 milioni di sacchi Arabica e 12,9 milioni di sacchi di Robusta. Tuttavia, è troppo presto per stimare la produzione totale mondiale per l’annata 2012/13.

Le esportazioni nel mese di gennaio sono ammontate a 8.000.000 di sacchi, contro 8,9 milioni nel gennaio 2011, portando il volume totale delle esportazioni nel corso dei primi quattro mesi dell’anno caffeicolo 2011/12 (ottobre 2011-gennaio 2012) a 32,6 milioni di sacchi, in calo del 3% rispetto ai 33,6 milioni di sacchi esportati nello stesso periodo dello scorso anno. Le esportazioni totali di Arabica sono scese del 7,6% e quelle di Robusta sono aumentate del 7,4% rispetto all’anno caffeicolo 2010/11. Durante questo periodo molti grandi paesi esportatori hanno registrato cali nelle loro esportazioni. Le scorte mondiali sono notevolmente calate a causa di forti esportazioni registrate nel corso dell’anno solare 2011. Sulla base delle informazioni fornite dai Paesi membri, il volume delle scorte nei paesi esportatori nel 2011/12 è di circa 17,4 milioni sacchi, il livello più basso di sempre. I prezzi relativamente elevati osservati nel corso degli ultimi due anni hanno incoraggiato forti esportazioni e la riduzione delle scorte. Le riserve dei paesi importatori, per contro, sono aumentate a 22,3 milioni di sacchi. Questo accumulo è stato facilitato dalla preoccupazioni circa la fornitura limitata di talune origini, contribuendo alla tendenza al ribasso dei prezzi rispetto al picco raggiunto nel maggio 2011. Il consumo globale nell ‘anno solare 2010 ha raggiunto i 135 milioni di sacchi, con un incremento del 2,4% rispetto all’anno precedente. Il consumo globale è cresciuto costantemente da oltre 40 anni, ad un tasso composto di crescita annuale del 1,6%.

IPOTESI PROSPETTICHE SUL CONSUMO MONDIALE DI CAFFÈ

IN CONCLUSIONE

nonostante la correzione al ribasso dei prezzi di Arabica, le prospettive a lungo termine del mercato del caffè rimangono positive. La forte domanda, combinata con una scarsa offerta di Arabica lavata, dovrebbe incoraggiare dei prezzi forti in futuro. Tuttavia, la debolezza del dollaro nei confronti delle valute dei principali paesi esportatori, può avere un impatto negativo sulle entrate da esportazioni.

Per scaricare il documento originale, completo anche di tavole e grafici, andare su: dev.ico.org/documents/cmr-0212-e.pdf – www.ico.org

RECENTI REPORT ICO SUL MERCATO MONDIALE DEL CAFFÈ

www.beverfood.com/documenti/imbbotigliamento-alcolici-nolet-nl-case-history6&k=ico-rapporto-sul-mercato-mondiale-del-caff%C8-dicembre-2011