documento originario pubblicato in inglese, francese, portoghese e spagnolo da INTERNATIONAL COFFEE ORGANIZATION

www.ico.org/documents/cmr-0312-e.pdf

Riferimento temporale: aprile 2012

MOVIMENTI DEI PREZZI

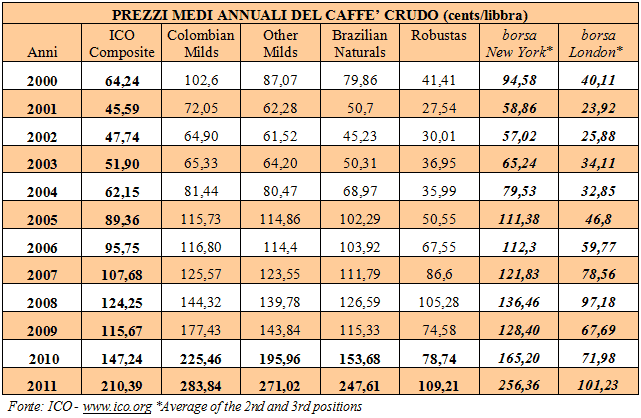

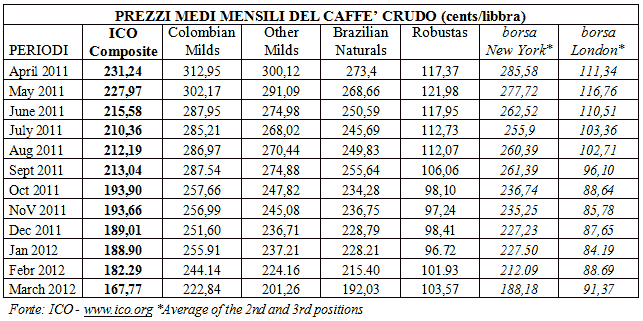

La media del prezzo indicativo composto ICO è sceso dell’8% nel marzo 2012, da 182.29 cents/libbra in febbraio a 167.77 cents in marzo, il livello più basso mensile da ottobre 2010. Ciò è dipeso dalle forti correzioni al ribasso dei prezzi Arabica.. In particolare, i prezzi dei Mlds Colombiani sono diminuiti del 8,7%, quelli dei Milds e gli altri Altri Naturali Brasiliano sono scesi rispettivamente del 10,2% e 10,8%. Allo stesso tempo, è aumentato la volatilità dei prezzi Arabica, in particolare Arabica Brasile e altri naturali. Per contro, i prezzi Robusta sono risaliti dell’1,6% da febbraio. Pertanto, le differenze tra i vari tipi di Arabica e i tipi Robusta si sono ridotti significativamente.

PRODUZIONE

La produzione totale della campagna 2011/12 è stimata in 131 milioni di sacchi, in calo del 2,4% rispetto al 2010/11. La diminuzione è principalmente attribuibile al calo in Asia, Oceania e Sud America . Oltre al Brasile, con il calo della produzione attribuibile al ciclo biennale di produzione di Arabica, è il cattivo tempo a causare il calo di produzione durante la campagna 2011/12 in diversi paesi esportatori.

…La produzione di caffè in Africa

La produzione totale di Africa, che è rimasta a livelli relativamente bassi nel corso degli ultimi dieci anni, potrebbe subire un sostanziale aumento del 14,5% per la campagna 2011/12, raggiungendo 18,5 milioni di sacchi, contro i 16,1 milioni di sacchi nel 2010/11. Se queste stime fossero confermate, la quota africana nella produzione mondiale, durante la campagna 2011/12 salirà al 14,1% contro il 12% nel 2010/11. I principali produttori di questo continente sono l’Etiopia, Uganda, Costa d’Avorio, Camerun, Kenya e Tanzania. La previsione ufficiale per la campagna 2011/12 per l’Etiopia è di 8,3 milioni di sacchi, pari al 6,3% della produzione mondiale. Tuttavia, questo livello di produzione appare in contrasto con l’attuale calo delle esportazioni, compresi i primi cinque mesi dell’anno caffeicolo, con 628.000 sacchi contro 1,2 milioni di sacchi nel corso dello stesso periodo nel 2010/11. In Uganda la produzione è data in diminuzione del 13,4% con una previsione di 2,9 milioni contro i 3,3 milioni di sacchi nel 2010/11. Costa d’Avorio potrebbe subire un aumento sostanziale della produzione nel 2011/12, raggiungendo 1,6 milioni di sacchi contro i 982,000 sacchi nel 2010/11, ma è ancora lontana dal raggiungere le sue prestazioni dell’inizio del decennio precedente . La produzione in Camerun è fortemente aumentata nel 2011/12 a poco più di un milione di sacchi, contro 608,000 sacchi nel 2010/11. Anche per il Kenya la produzione viene data in aumento nel 2011/12, passando da 658.000 sacchi nel 2010/11 a 750.000 sacchi nel 2011/12. La Tanzania vede una leggera diminuzione della produzione nel 2011/12 che sarà di 750,000 sacchi nel 2010/11 contro 800.000 durante il 2010/11.

…La produzione di caffè in Asia e Oceania

La produzione di caffè in Asia e Oceania ha subito i capricci del tempo che si sono verificati in alcune principali aree di produzione influenzando la campagna 2011/12. La produzione totale prevista per l ‘anno 2011/12 è di 34,1 milioni di sacchi contro i 36 milioni del 2010/11, in calo del 5,2%. La regione rappresenta il 26,1% della produzione mondiale per il 2011/12. I principali produttori sono Vietnam, Indonesia, India, Papua Nuova Guinea e Thailandia. La produzione del Viet Nam si prevede in calo del 10,1% a 17,5 milioni di sacchi contro i 19,5 milioni di sacchi nel 2010/11. Tuttavia, il livello delle esportazioni nel corso dei primi cinque mesi dell’anno caffeicolo 2011/12 suggerisce una potenzialità molto più elevata. Se questo flusso delle esportazioni continuerà nei prossimi mesi, sarebbe necessario rivedere al rialzo le previsioni di produzione per la campagna 2011/12. In Indonesia, la campagna 2011/12 è in via di completamento e la produzione è stimata a 8,3 milioni di sacchi, con una diminuzione del 9,6% rispetto ai 9,1 milioni di sacchi prodotti nel 2010/11. L’India sta per sperimentare un aumento del 6% della sua produzione che aumenterà da 5 a 5,3 milioni di sacchi. Ma i costi di produzione elevati e la scarsità di manodopera sono i principali vincoli alla produzione di caffè nel territorio indiano. La produzione di Papua Nuova Guinea è aumentata del 15%, da 870.000 sacchi nel 2010/11 al 1 milione del 2011/12. Per quanto riguarda la Thailandia la produzione è in aumento di oltre il 46,9% a 850.000 sacchi nel 2011/12 contro i 579.000 sacchi nel 2010/11. Il potenziale di produzione di questo paese è ancora basso.

…La produzione di caffè in Messico e America Centrale

Condizioni atmosferiche avverse hanno colpito anche molti paesi della regione del Messico e America Centrale, ma per la campagna 2011/12 è prevista solo una diminuzione del 0,9% della produzione. Questa regione rappresenta circa il 14,6% della produzione mondiale e fornisce soprattutto Milds lavate con garanzia per una fornitura costante del mercato, riducendo la pressione sull’offerta. I principali produttori sono il Messico, Honduras, Guatemala, Costa Rica, El Salvador e Nicaragua. La produzione del Messico sarà di 4,6 milioni di sacchi contro i 4,9 milioni di sacchi per la stagione 2010/11, con un decremento del 5,2%. Per molti anni la produzione ha oscillato tra 4 e 5 milioni di sacchi, fatta eccezione per la stagione 2004/05 che aveva visto una produzione di 3,9 milioni di sacchi. L’Honduras è recentemente diventato il secondo maggior produttore della regione, surclassando Guatemala. La produzione prevista durante la campagna 2011/12 aumenterà del 4% a 4,5 milioni di sacchi, contro i 4,3 milioni di sacchi nel 2010/11. Guatemala produrrà 3,8 milioni di sacchi nel 2011/12 con un decremento del 5,1% rispetto ai 4 milioni di sacchi nel 2010/11. El Salvador è stato il più indebolito dal maltempo; la produzione è calata del 28,5% rispetto ai 1,9 milioni di sacchi nel 2010/11 per circa 1,3 milioni di sacchi. La produzione del Nicaragua aumenterà del 16,4% a 2,1 milioni di sacchi nel 2011/12 contro 1,8 milioni di sacchi nel 2010/11. Anche Costa Rica registra una crescita del 11,6% della sua produzione che aumenterà da 1,6 milioni di sacchi nel 2010/11 a 1,8 milioni di sacchi nel 2011/12.

…La produzione in Sud America

Brasile, Colombia, Perù ed Ecuador sono i principali produttori di caffè di questa regione e rappresentano oltre il 45% della produzione mondiale, durante la campagna 2011/12. In Brasile, la campagna 2011/12, che ha coinciso con un calo della produzione in conformità con il ciclo biennale di produzione di Arabica, si è conclusa con una produzione totale di 43,5 milioni di sacchi, causando un calo della produzione del 5,7% in tutta la regione. La campagna 2012/13 segnerà un aumento che, secondo le stime ufficiali di CONAB, con una produzione prevista pari a 50,6 milioni di sacchi, di cui 37,7 milioni di sacchi di Arabica e 12, 9 milioni di Robusta. La produzione della Colombia durante la campagna 2011/12 dovrebbe rimanere allo stesso livello nel 2010/11 per circa 8,5 milioni di sacchi. Il Perù vedrà una forte produzione per la campagna 2011/12, con un livello di 5,2 milioni di sacchi contro i 4 milioni di sacchi durante la stagione precedente. La produzione di questo paese rappresenta il 4% dell’offerta mondiale nel corso della campagna 2011/12, e in tal modo si classifica tra i paesi maggiori produttori di caffè del mondo. La produzione di Ecuador dovrebbe aumentare leggermente del 2,5% da 854.000 sacchi nel 2010/11 a 875.000 sacchi nel 2011/12.

In totale, la campagna 2011/12 prevede un aumento della produzione di Milds Arabica colombiani e altri Milds rispettivamente dello 0,4% e 4,4% . La produzione di Arabica Brasile e altri naturali è diminuita del 7,5%, mentre quella di Robusta è sceso del 2,4%. Tra i paesi la cui campagna 2012/13 sta per iniziare, solo il Brasile è in grado di confermare un aumento sostanziale della produzione, mentre il brutto tempo potrebbe influenzare la produzione in Indonesia e Papua Nuova Guinea. Inoltre, l’aumento del prezzo del petrolio ha già inciso sui costi di produzione mentre i ricavi di coltivatori di caffè si stanno riducendo con le correzioni al ribasso dei prezzi del caffè.

ESPORTAZIONI

Le esportazioni nel mese di febbraio sono state pare a 9,3 milioni di sacchi contro 8,7 milioni di sacchi nel mese di febbraio 2011, con un incremento del 7,6%. Le esportazioni totali durante i primi cinque mesi dell’anno caffeicolo 2011/12 (ottobre 2011-febbraio 2012) sono pari a 41,5 milioni di sacchi, in calo del 1,8% rispetto a 42,3 milioni di sacchi esportate nello stesso periodo dello scorso anno. Durante i primi cinque mesi dell’anno caffeicolo 2011/12 le esportazioni di Milds Arabica Naturali colombiani e brasiliani sono scese rispettivamente del 19,3% e del 14,4% rispetto allo stesso periodo nell’anno caffeicolo precedente. Le esportazioni di Arabica e Robusta sono aumentate del 5,8% e del 14,2% rispettivamente. Le esportazioni complessive dall’Etiopia durante i primi cinque mesi dell’anno caffè 2011/12 sono diminuite del 48,1%, nonostante una produzione record prevista da parte delle autorità etiopi per la campagna 2011/12. Se il volume delle esportazioni di Etiopia sarà confermato, ci sarà anche una revisione verso il basso delle cifre di produzione. Durante il mese di febbraio, il Viet Nam ha registrato esportazioni pari a 2,7 milioni di sacchi contro i 2,1 milioni di sacchi di tutte le varietà di caffè esportate dal Brasile. L’andamento delle esportazioni del Vietnam suggerisce una produzione nettamente superiore a quella annunciata per il 2011/12.

SCORTE

Le scorte di apertura nei paesi esportatori per la campagna 2011/12 sono stimati a 17,4 milioni di sacchi, che rappresentano un leggero calo rispetto ai 18,4 milioni di sacchi nel periodo precedente. Le scorte medie di apertura delle ultime undici campagne sono state di 36,6 milioni di sacchi. Le scorte di caffè verde nei paesi importatori sono state stimate a 19,1 milioni di sacchi a fine dicembre 2011

CONSUMI

Il consumo globale dell’anno solare 2010, rivisto al rialzo, ha raggiunto 135,8 milioni di sacchi, con un incremento del 2,9% rispetto all’anno precedente. Tuttavia, queste variazioni di volume del consumo devono essere considerate con una certa cautela, come tendenze a lungo termine. Le dinamiche attuali del consumo globale sonio molto importanti per il sostegno dei prezzi che potrebbe invertire l’attuale tendenza al ribasso.

Per scaricare il documento originale, completo anche di tavole e grafici, andare su:

www.ico.org/documents/cmr-0312-e.pdf

RECENTI REPORT ICO SUL MERCATO MONDIALE DEL CAFFÈ: