Il 2015 è stato un anno d’oro per il mercato delle acque minerali in Italia, grazie ad una situazione climatica molto favorevole nella stagione estiva. Per il 2016 la situazione climatica è ritornata a livelli di normalità e pur tuttavia le vendite di acque minerali hanno messo a segno un ulteriore incremento intorno all’1%, portandosi ad un consumo totale di 12.650 milioni di litri, pari ad un consumo pro-capite di 211 litri/anno. Nel nuovo anno si sta registrando un vero e proprio boom; per il primo semestre 2017 Mineracqua dà una indicazione di crescita addirittura dell’8,7 %.

«Se il 2016 è stato buono, – commenta il vicepresidente di Mineracqua Ettore Fortuna a Il Sole 24 Ore – il 2017, almeno per quello che si è potuto vedere fino a questo momento, appare ancora più promettente. In volumi cresciamo dell’8,7% e nel dato non consideriamo ancora i mesi di luglio e agosto, nei quali il consumo di acque è più alto. Le ragioni del successo del nostro modello – prosegue Fortuna – sono essenzialmente tre: il prodotto piace, è salutare e ha un prezzo migliore rispetto a quello degli altri Paesi europei. Per capirci: un litro da noi costa 0,21 euro a fronte degli 0,35 euro medi del prezzo che si registra all’estero. Ma è la performance dell’export che ci appare particolarmente interessante».

LE RAGIONI DEL SUCCESSO DELL’ACQUA MINERALE IN ITALIA

In Italia l’acqua minerale viene considerata dagli italiani una bevanda di necessità cui non rinunciare neanche nei momenti di congiuntura difficile, con una percezione più qualitativa e salutare rispetto alla comune acqua di rubinetto. Ciò è dovuto al fatto che l’acqua minerale, può vantare purezza all’origine, costanza compositiva nel tempo, comunicazione in chiaro sulle etichette di tutte le caratteristiche chimico-fisiche del prodotto (in modo da dare al consumatore i criteri per la scelta più opportuna della propria acqua), oltre alla garanzia qualitativa in tutte le fasi del suo ciclo vitale. E siccome l’acqua è la componente principale del nostro organismo, è comprensibile che buona parte dei consumatori italiani vogliano assicurarsi un’acqua di qualità certificata, di massima affidabilità e con le specifiche caratteristiche che meglio si legano al proprio organismo e ai propri gusti.

{kind=link}

Storicamente l’acqua minerale è stata sempre la bevanda analcolica confezionata più consumata dagli italiani. Nel 2016, a fronte di una crescita dei consumi di acque minerali, le vendite delle altre bevande analcoliche hanno accusato variazioni negative e questo conferma ancora una volta che è in atto una tendenza di fondo al trasferimento di consumi dalle bibite e succhi alle acque minerali. In realtà questo trend non è specifico del mercato italiano ma è in atto, a volte con tassi ancor più consistenti, nei mercati del beverage dei principali paesi ad alto consumo di soft drinks. L’acqua minerale risulta vincente rispetto alle altre bevande perché non contiene zuccheri, idrata in modo naturale, non crea intolleranze di nessun tipo, va bene per tutte le età e per tutte le occasioni di consumo e, oltretutto, è molto più economica delle altre bevande.

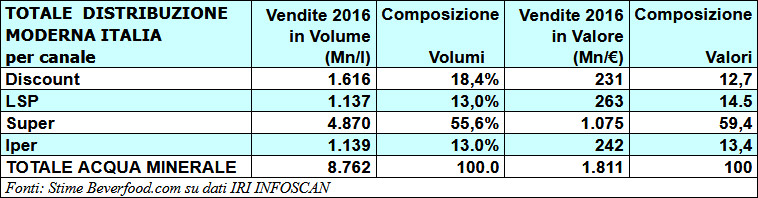

I CONSUMI PER CANALI DI VENDITA

{kind=link}

Secondo le rilevazioni IRI le vendite 2016 di acque minerali nei canali Iper, super e superette si sono portati a 7.145 milioni di litri con un valore di 1,60 miliardi di euro. Nel canale discount i volumi (1.617 milioni/litri) e i valori (231 milioni euro) hanno mantenuto il livello record del 2015. Il canale super è quello nettamente prevalente nelle vendite sia a quantità che a valore, mentre il canale discount è il secondo per le vendite a volume ma l’ultimo per le vendite a quantità.

Nel complesso l’intera distribuzione moderna (iper + super + superette + discount) ha fatto registrare la cifra record di 8,8 miliardi di litri, pari ad un valore di 1,811 miliardi di euro, mantenendo un prezzo medio di 0,21 euro per litro. L’insieme della distribuzione moderna rappresenta ca. 69% del totale mercato. Il rimanente 31% del mercato è appannaggio degli altri canali: retail tradizionale, porta a porta, horeca e vending. Pertanto i consumi totali di acque minerali nel 2016, riferiti al totale di tutti i canali di vendita, possono essere stimati intorno ai 12.650 milioni di litri, con un consumo pro-capite di 211 litri. Se si mantengono gli attuali tassi di crescita del primo semestre 2017, a fine anno i consumi totali potrebbero proiettarsi verso la cifra record di 14 miliardi di litri, cioè oltre i 230 litri annui pro-capite.

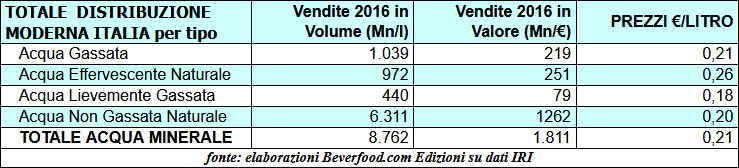

IL MIX DEI CONSUMI

{kind=link}

Il mercato italiano delle acque confezionate è fortemente orientato alle acque minerali. Le altre categorie di acque confezionate (acque di sorgente e acque trattate, introdotte in Italia da diversi anni), rappresentano meno del 5% del totale acque consumate e comunque tendono a coprire solo alcuni piccoli segmenti di consumo, come il segmento delle acque in boccioni, mentre in alcuni supermercati e discount sono veicolate come acque da primo prezzo.

Le acque minerali leggere (oligominerali e minimamente mineralizzate) nell’assieme rappresentano oltre il 70% del totale consumi; sono le acque che hanno una destinazione più universale, svolgendo una specifica funzione di ricambio e diuresi. Le acque a più alto contenuto di sali (medio minerali e ricche in sali minerali) rappresentano meno del 30% del totale consumi: sono apprezzate dai consumatori più vogliosi di gusto e da coloro che ricercano nell’acqua anche una specifica funzione integratrice di sali (calcio, magnesio, potassio…).

La categoria delle acque piatte (lisce – non gasate, comunemente dette naturali) è quella che ha meglio performato nel 2016 consolidando la propria leadership intorno al 67% del totale consumi, mentre hanno sofferto le acque leggermente gassate che in ogni caso rappresentano un segmento di consumo minore (4% del totale). Le acque frizzanti tendono ad essere preferite maggiormente nell’ambito della ristorazione per la loro più elevata capacità digestiva. Nell’ambito delle frizzanti, le frizzanti classiche e quelle effervescenti naturali grossomodo si equivalgono.

Cominciano finalmente ad affermarsi alcune acque cd funzionali, cioè con ingredenti particolarmente indicati per particolari funzioni salutistiche, come ad esempio l’Aquavitamin di San Benedetto e Fonte Essenziale di Ferrarelle.

{kind=link}

PRODUZIONE E COMMERCIO ESTERO

Tenuto conto di un interscambio positivo con l’estero di 1.350 milioni di litri, la produzione nazionale italiana può essere stimata nel 2016 in ca. 14.000 milioni di litri. Il giro d’affari dei produttori (ca. 135 imbottigliatori sparsi su tutta la penisola) è stimabile intorno ai 2,8 miliardi di euro Nel 2016 le esportazioni di acque minerali italiane hanno consolidato gli alti volumi raggiunti l’anno precedente e rappresentano ca. il 10% della produzione totale nazionale in volume, ma oltre il 17% a valore, in considerazione dei migliori prezzi euro/litro che si realizzano all’estero (0,35 €/l) rispetto alla media prezzi realizzata sul mercato interno.

La Francia è il più grande esportatore di acqua minerale nel mondo: essa detiene una quota di mercato intorno al 40%, che rappresenta un fatturato di oltre 600 milioni di euro, grazie soprattutto al traino delle marche storiche, come Evian (gruppo Danone) e Perrier (gruppo Nestlè Waters), che rappresentano ormai delle icone nell’ambito delle acque premium in tutto il mondo. L’Italia si pone al secondo posto, ma stando alle attuali tendenze di crescita, potrebbe realizzare presto il sorpasso sulla Francia. L’Italia esporta acque minerali in oltre 100 diversi Paesi in tutto il mondo. . L’industria italiana delle acque minerali si sta inoltre ritagliando una posizione di rilevo nell’ambito delle ristorazione italiana di qualità all’estero, proponendo l’acqua minerale italiana come prodotto tipico delle gastronomia italiana e della dieta mediterranea e più in generale come simbolo del “vivere all’italiana”.

Il gruppo italiano più attivo sui mercati esteri è Sanpellegrino, in particolare con le marche S. Pellegrino (gassata) e Acqua Panna (liscia), inserite tra le marche strategiche del gruppo Nestlè Waters, leader globale delle acque confezionate nel mondo. S. Pellegrino in particolare è l’unica grande marca di acque minerali italiane che fattura più in esportazione che sul mercato interno. Anche gli altri grandi produttori italiani (San Benedetto, Sant’Anna, Ferrarelle ed Uliveto) stanno intensificando i propri sforzi di crescita sui mercati esteri, dove operano con successo anche diversi produttori medi come ad esempio, Acqua Solè, La Galvanina, Smeraldina, Lauretana, Mangiatorella e altri. Da segnalare infine la valdostana Acqua di Courmayer che veicola quasi per intero la propria produzione sul mercato francese dove è distribuita dal Groupe Alma (proprietario della fonte valdostana).

Le importazioni di acque minerali in Italia esprimono dei piccoli volumi, che vanno a coprire alcune piccole nicchie di mercato I volumi in importazione sono alimentati da poche marche, tra cui: le francesi Perrier (Nestlè Waters) ed Evian (Danone), le slovene Radenska a Donut MG e le gallesi Ty Nant e Tau.

A cura di Pasquale Muraca, Beverfood.com Edizioni

©RIPRODUZIONE RISERVATA

per una più ampia panoramica sui mercati delle acque minerali e delle altre bevande analcoliche si rinvia all’annuario settoriale BEVITALIA:

download gratuito da: www.beverfood.com/downloads/bevitalia-annuario-acque-minerali-bibite-e-succhi/