Relazione di Nèstor Osorio, direttore Generale ICO

Presentata al seminario di apertura di Triestespresso 2008

Documento originale in inglese messo a disposizione della stampa e del pubblico su:

www.fiera.trieste.it – www.ico.org

SOMMARIO: La relazione del direttore dell’International Coffee Office riassume con brillantezza in preziosi quadri grafici e concettuali tutte le principali tendenze del settore caffeicolo nel mondo: prezzi, export in generale e per le principali tipologie di prodotto, importazione in generale e per i principali paesi consumatori, consumi in generale e nelle principali aree geografiche, indicazioni conclusive sulla dinamica prezzi, i consumi e la domanda, con esplicitazione delle tendenze economiche settoriali dal 2000 al 2008.

Rif. Temporale: Novembre 2008

EVOLUZIONE DEL MERCATO MONDIALE DEL CAFFE’ 2000-2008

Autore Nèstor Osorio, direttore Generale ICO

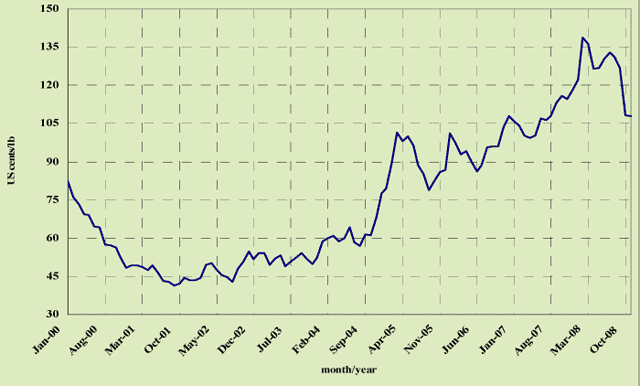

Prezzo indicativo composto ICO caffè – Media mensile: gennaio 2000 – novembre 2008 – US$/libre

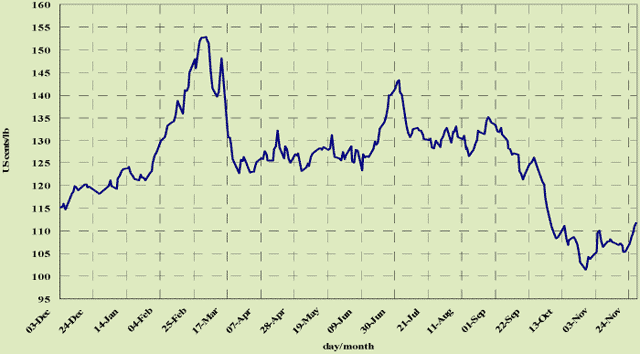

Prezzo indicativo composto quotidiano ICO caffè – 3 dicembre 2007 – 28 novembre 2008 – US$/libre

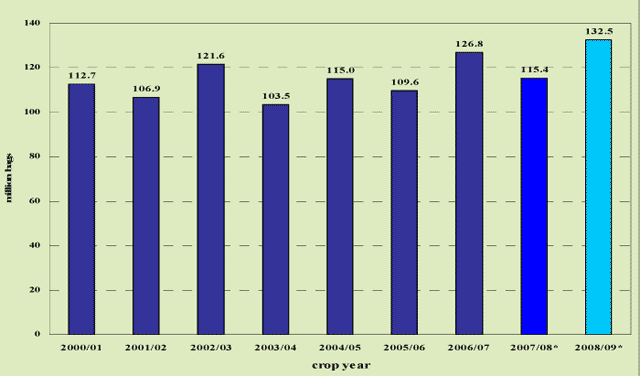

Produzione totale caffè: campagne 2000701 – 2008/09 – Milioni di sacchi

Esportazioni caffè verso tutte le destinazioni: anni caffeicoli 2000/01-2007/08 – milioni di sacchi

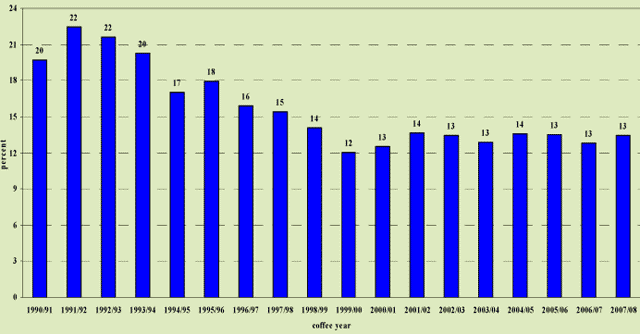

Incidenza del gruppo arabica dolce Colombia sul totale esportazioni- anni caffeicoli 1990/91-2007/08 -%

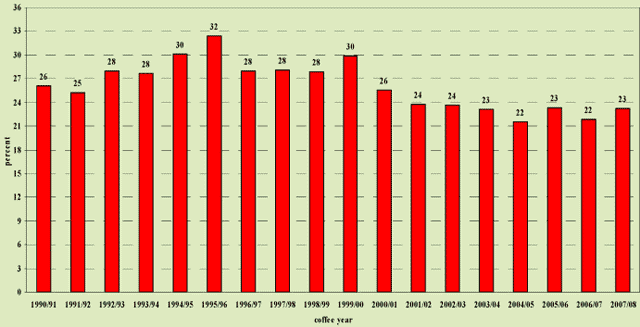

Incidenza del gruppo altri arabica dolce sul totale esportazioni- anni caffeicoli 1990/91-2007/08 – %

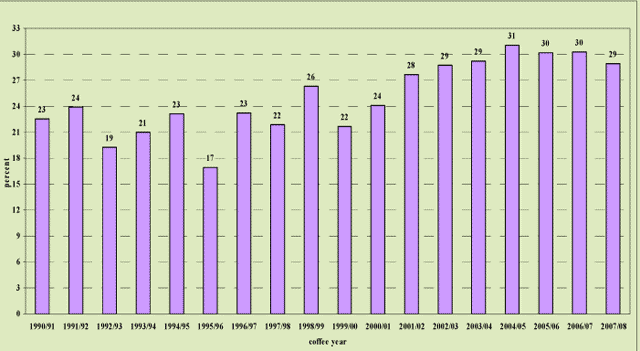

Incidenza del gruppo arabica Brasile sul totale esportazioni- anni caffeicoli 1990/91-2007/08 – %

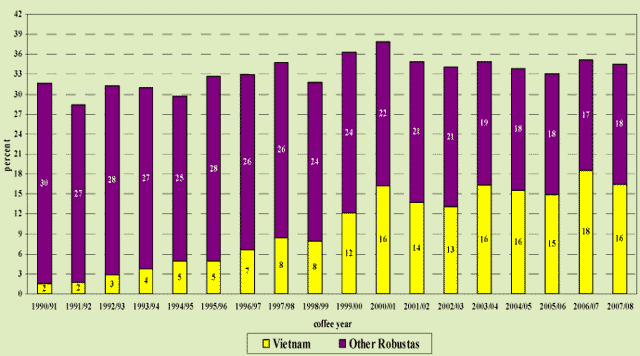

Incidenza del gruppo robusta (Vietnam e altri robusta) sul totale esportazioni- anni caffeicoli 1990/91-2007/08 – %

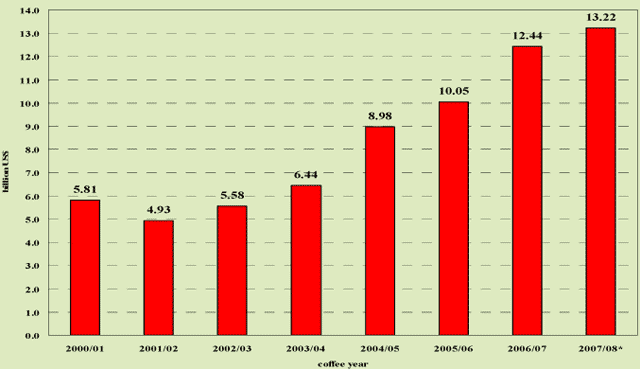

Valore delle esportazioni di caffè – anni caffeicoli 2000/01-2007/08 – Miliardi US$

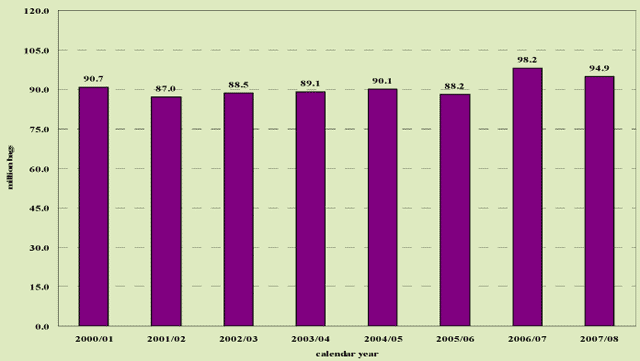

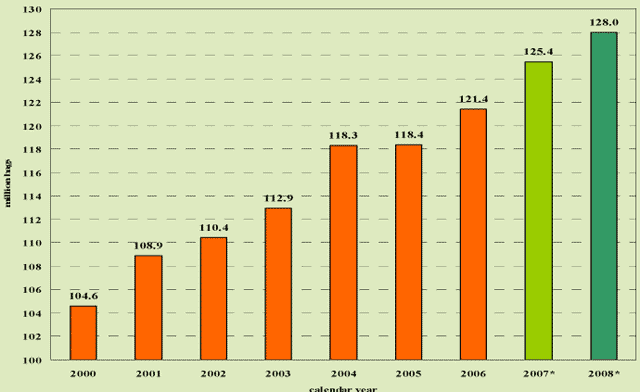

Consumi mondiali caffè: 2000-2008 – Milioni di Sacchi

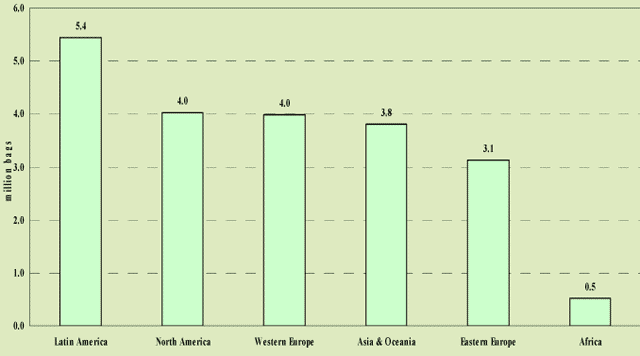

Variazioni consumi caffè per regioni -2000-2007

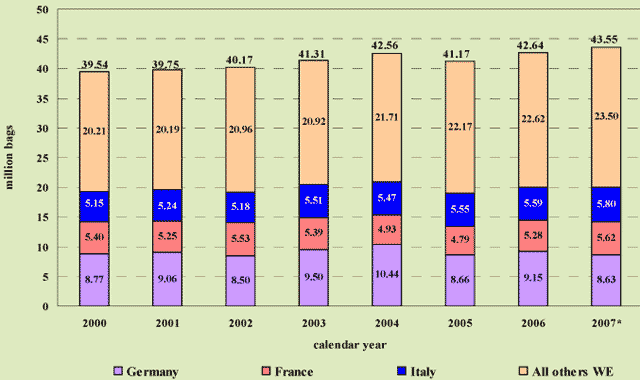

Consumi caffè in Europa Occidentale 2000-2007 – Millioni di Sacchi

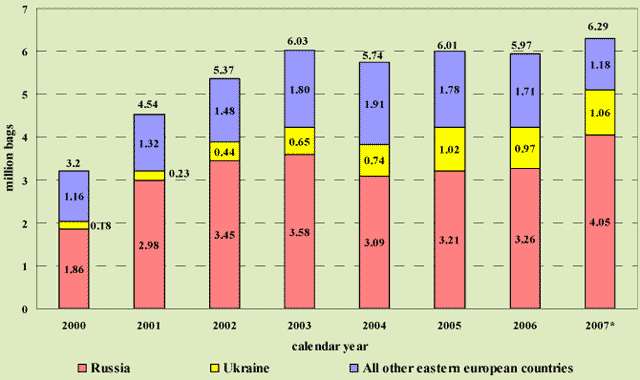

Consumi caffè in Europa Orientale 2000-2007 – Millioni di Sacchi

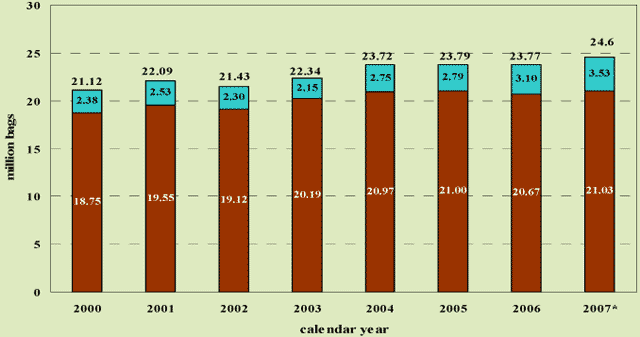

Consumi caffè in America del nord 2000-2007 – Millioni di Sacchi

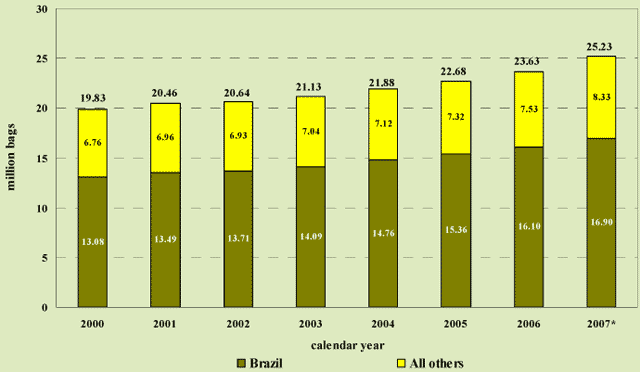

Consumi caffè in America del sud 2000-2007 – Millioni di Sacchi

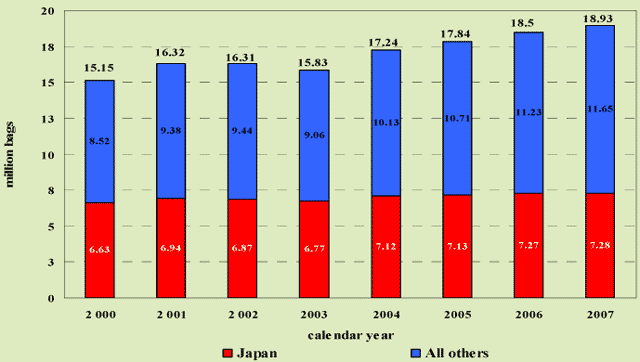

Consumi caffè in Asia & Oceania 2000-2007 – Millioni di Sacchi

Conclusione sui prezzi del caffè:

-i prezzi del caffè si sono ripresi rispetto ai bassi livelli registrati durante il periodo della crisi del caffè (2000-2004)

-tuttavia dal settembre 2008 essi sono ricaduti al livello del 2007

Conclusione sui consumi di caffè:

-il consumo di caffè aumenta regolarmente in ragione del 2% medio annuo

-esso è passato da 104,6 milioni di sacchi nel 2000 a 128 milioni nel 2008

(1 sacco = 60 kg)

-i tassi di crescita sono diversi tra i vari paesi. La crescita è più vigorosa nei paesi emergenti (es. Russia e Ucraina tra i paesi consumatori e Brasile tra i paesi produttori)

Conclusioni sulla domanda per tipi di caffè:

-la domanda per tipi di caffè è cambiata considerevolmente

-la parte di robusta e di brasile e altri arabica naturali è passata dal 54% nel 1990 al 63% nel 2008 a scapito degli arabica lavati che sono diminuiti dal 46% al 37% nello stesso periodo.

-sono cambiati anche i tipi di caffè per origine geografica; ciò è particolarmente vero nel caso dei robusta in ragione dell’aumento della domanda del caffè vietnamita 8passato dal 2% nel 1990 al 16% nel 20089, mentre è considerevolmente diminuita la domanda dei caffè africani (dal 21% al 12% nello stesso periodo).

La seguente relazione può essere scaricata in versione integrale (36 prospetti grafici) dal sito www.ico.org

dev.ico.org/presents/0809/icc-mar09.pdf

Tutte le relazioni tenute al seminario di apertura di Triestespresso 2008 possono essere scaricate dal sito della fiera al seguente link:

www.fiera.trieste.it/espresso/seminar.html