Nielsen Featured insights – luglio 2012

Riferimento temporale: giungo 2012

il Discount in Italia sviluppa circa 6,4 miliardi di € coprendo il 10% del fatturato Grocery del settore del Largo consumo. I primi tre attori, rispettivamente Eurospin, Lidl e Penny, coprono circa il 60% del giro d’affari del canale, rendendolo molto concentrato rispetto ad altri. La redditività media per metro quadro di superficie di vendita in Italia è pari a circa 4.700€/mq, di poco inferiore a quella dei Supermercati (5.300 €/mq). Tuttavia in alcune regioni, soprattutto del Sud, la redditività media del Discount supera di gran lunga quella degli altri canali.

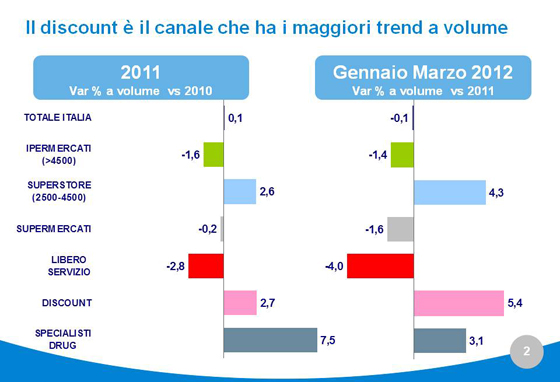

All’interno di un settore che nel 2011 e nei primi 3 mesi del 2012 ha avuto crescita dei volumi di vendita pari a zero, il Discount spicca come uno dei canali più dinamici toccando crescite di +2,7% del 2011 e +5,4% nel primo trimestre 2012. Andamenti molto importanti se si pensa che Ipermercati grandi, supermercati e piccole superfici di vendita stanno registrando contrazioni dei volumi. In particolare la volata del Discount è cominciata a metà 2011; a partire dal mese di Luglio e fino ad Aprile 2012, il differenziale di trend a parità di rete tra Discount e Ipermercati, Supermercati e Liberi Servizi è sempre molto accentuato. Estate, Natale e Pasqua: sembra che il Discount non abbia mai perso un’occasione per superare anche a parità di rete gli altri canali.

Dall’osservazione sia della crescita dei fatturati della totalità delle insegne Discount sia del cambiamento dei comportamenti di acquisto delle famiglie, si evince che il fenomeno è molto più profondo ma anche diverso anche solo rispetto a qualche anno fa. Innanzitutto a fare la spesa nel Discount sono sempre più famiglie: da quelle con i redditi più bassi a quelle con i redditi maggiori, dai clienti che cercano risparmio a chi riconosce che il Discount oggi offre molto di più. Non solo prossimità e convenienza, ma anche servizio, valore e qualità. E così oggi aumenta lo scontrino medio nel Discount sia delle famiglie meno abbienti, costrette a rivedere le proprie strategie di spesa rinunciando e razionalizzando il carrello, ma anche delle famiglie più ricche che risparmiano sui consumi fuori casa, ma non rinunciano ai prodotti di alta qualità, ai prodotti salutistici o ad alto contenuto di servizio. La spesa fatta nelle insegne Discount non è più quindi una spesa di completamento, prevalentemente di categorie di base: la crescita dei volumi venduti di alcune categorie merceologiche nel Discount e una relativa riduzione delle vendite in Ipermercati e Supermercati ci raccontano di un carrello sempre più completo e di un travaso tra canali. Se qualche anno fa il travaso era relativo a categorie basiche, oggi assistiamo ad una riduzione di vendite di Vino Doc, Detersivi lavatrice, Pannolini, Snack, Dentifrici nei canali Super, Iper e Libero Srvizio e una crescita nel Discount. A completare il quadro, la crescita degli acquisti di prodotti freschissimi (Carne, Verdura, Salumi e Formaggi) nel canale e la relativa erosione negli specialisti tradizionali e negli altri canali della distribuzione moderna.

Cosa ha fatto il Discount per arrivare a questi risultati? Una vera e propria metamorfosi attraverso un percorso di differenziazione fortissima dell’offerta rispetto agli altri canali e rispetto al Discount dei primi anni Novanta.

Nel 2012, anche a soli 5 anni di distanza, il canale sembra aver cambiato carattere. Nonostante i tassi di crescita della rete siano in contrazione, oggi rispetto al 2008 troviamo sul mercato un numero maggiore di negozi, negozi sempre più spaziosi (quasi 600 mq nel 2012 vs 530 mq del 2008) e una sempre maggior presenza di reparti panetteria, carne e ortofrutta. Il risultato di queste scelte strategiche sono la maggiore frequenza di acquisto delle famiglie e una maggiore redditività della superficie di vendita (4.700€/mq vs 4.200€/mq del 2008). Altra scelta strategica molto forte adottata da tutte le insegne Discount, indipendentemente dalla maggiore o minore presenza di marche industriali, la riduzione dell’incidenza in assortimento delle stesse; tentativo chiaro di riduzione di confrontabilità di assortimenti e prezzi e ancora una volta di differenziazione rispetto al mercato. La maggiore concentrazione su marchi propri, spiega la volontà di ottenere un rapporto qualità prezzo molto più controllabile e più semplice da raggiungere. In un mercato dove l’offerta appare spesso molto omologata e la differeziazione è un fattore critico di successo il Discount ha già fatto passi avanti, puntando su servizio, qualità, atmosfera e value for money, che sono le componenti fondamentali del servizio di vendita che spingono il cliente a preferire un’insegna anzichè un’altra.

Le scelte intraprese e il percorso di differenziazione ha portato gli attori del discount ad incrementare la loro redditività e il cliente a costruirsi un’immagine del canale realmente unica. Inoltre il percorso di qualità intrapreso dal Discount apre un filone di collaborazione con l’industria per lo sviluppo di prodotti a marchio del discount.

Fonte: nielsenfeaturedinsight.mag-news.it/nl/nielsen_link_5329.mn

INFOFLASH/NIELSEN

Nielsen Holdings N.V. (NYSE: NLSN) è un’azienda globale con posizione di leadership nelle misurazioni e informazioni di marketing relative a consumer, retail, advertising, televisione, internet, mobile e altri media. E’ presente in oltre 100 Paesi con sede a New York, USA e Diemen, Olanda. Per maggiori informazioni: www.nielsen.com/it