Il 2013 si è chiuso in Italia tra luci e ombre con dati macroeconomici e dinamiche sociali ancora molto negative ma anche con grande fermento nel mondo dei media e deboli ma promettenti segnali di ripresa economica. Dati e cifre su quanto è successo lo scorso anno, e in particolare nell’ultimo trimestre, sono riportate nella nuova edizione del Watch & Buy Report attraverso cui Nielsen fornisce una rapida ma esaustiva descrizione di ciò che i consumatori guardano e acquistano e del contesto macroeconomico nel quale le aziende si trovano a operare.

![]()

Il contesto macroeconomico

Il 2013 si chiude con una contrazione del PIL (-1,9%) ma l’ultimo trimestre consegna un piccolo segnale di speranza con un’inversione di tendenza (+0,1%) che si attendeva da molto tempo. A partire da settembre l’indice di fiducia delle imprese (indicatore che spesso anticipa i trend macroeconomici) è cresciuto e a livello internazionale si sono manifestati solidi segnali di ripresa in particolare in USA e UK. Il contesto socio economico rimane molto difficile, guardando in particolare ai dati su disoccupazione e consumi interni, ma il punto di svolta sembra più vicino rispetto al passato.

Il mondo dei media: what consumer watch

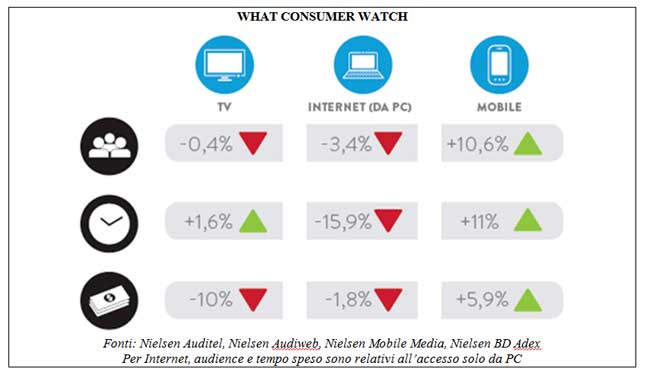

Nonostante le difficoltà degli ultimi anni il mercato dei media è caratterizzato da un grande fermento. Il 2013 ha visto realizzarsi due operazioni importanti come l’acquiszione di La7 da parte di Cairo e di Switchower Media da parte di Discovery Channel. Questo dimostra che il settore è ancora molto interessante per gli investitori sia italiani che internazionali.In termini di fruizione, la Tv nel corso dell’ultimo trimestre si è mantenuta stabile rispetto all’anno precedente, mentre il tempo speso di fronte al piccolo schermo è in crescita.

Sul fronte internet, come in molti altri Paesi del mondo, è in atto uno spostamento delle audience, dal PC verso il mobile, che si spiega con la crescente diffusione di connected device (smartphone e tablet).I numeri dell’advertising sono negativi (-12,3%), ma con forti differenze tra i diversi mezzi e player. Anche in questo caso l’ultima parte dell’anno ho offerto dei segnali positivi.

Il mondo dei consumi

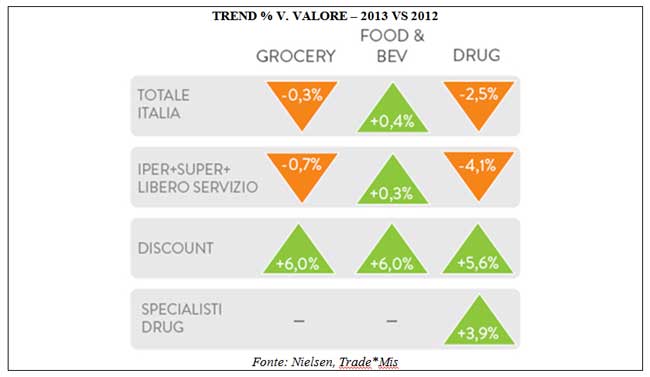

I dati sui consumi nel mondo Grocery descrivono ancora un Paese in difficoltà: 1.219€ è stata la spesa media per famiglia per i prodotti di largo consumo nel quarto trimestre del 2013, in calo –dell’1,9% rispetto allo stesso periodo dell’anno scorso. Lo scontrino medio continua a impoverirsi: nell’ultimo trimestre è calato del -2,2%, arrivando a 24,2€. In sintesi, il 2013 chiude con una spesa media annua pari 4.426€ per famiglia, in calo del 2,2% rispetto al 2012, trainata da uno scontrino sempre più basso e, a partire della seconda metà dell’anno, anche da una minore frequenza d’acquisto. I segnali positivi arrivano anche in questo caso negli ultimi due trimestri del 2013 con un andamento positivo del comparto Food & Beverage, grazie alla ripresa nella componente alta della distribuzione (Iper+Super+Libero Serivizio: +0,3%) e alla crescita dei Discount (+6%). Per contro, negativo l’andamento del comparto Cura casa e Cura persona nonostante la crescita nei Discount e nei canali specializzati.

What Consumer Buy

I prodotti a marchio dei distributori chiudono l’anno confermando una performance più che positiva. Nell’ultimo trimestre, in particolare, la quota è pari a 18,1%, mentre a totale anno chiude a 18,4% (+0,8 punti rispetto al 2012), grazie a performance molto positive nella prima parte dell’anno dove le marche private hanno superato per la prima volta i 19 punti quota. Nel 2013 sia i prodotti a marchio del Distributore, sia il canale Discount si sono rivelati due valide alternative per i consumatori alla ricerca di risparmio, grazie non solo a un maggiore ricorso a investimenti in ADV (in controtendenza rispetto all’industria), ma anche ad attività mirate a ottimizzare il marketing mix.

+info: www.nielseninsights.it/consumer/2014/03/watch-buy-report-dati-e-insight-sulla-chiusura-del-2013/