L’ “Organizzazione Internazionale della Vigna e del Vino” (OIV) è l’organismo intergovernativo di tipo scientifico e tecnico, di competenza riconosciuta nell’ambito della vigna, del vino, delle bevande a base di vino, delle uve da tavola, delle uve passa e degli altri prodotti della vigna. Periodicamente fornisce statiche e analisi settoriali. Di seguito viene riportato il documento “Elementi di congiuntura mondiale “ sul vino che fornisce i dati e le informazioni dettagliate sul settore viti-vinicolo nell’esercizio 2013.

IL POTENZIALE PRODUTTIVO VITICOLO

Il vigneto europeo si dovrebbe stabilire nel 2013 a 3481 mha, pari a una riduzione dello 0,5% tra il 2012 e il 2013.Dalla fine del programma comunitario di regolamentazione del potenziale produttivo viticolo, durante il quale l’Unione europea (UE) ha concesso dei premi per l’abbandono definitivo del vigneto1, il ritmo di riduzione del vigneto dell’UE è nettamente rallentato. Se tra il 2011 e il 2012 la superficie viticola comunitaria è diminuita di 54 mha, tra il 2012 e il 2013 il vigneto comunitario si è ridotto complessivamente di soli 19 mha. Il vigneto totale (viti da vino, per uva da tavola o da essiccare, in produzione o non ancora in produzione) addirittura cresce di 5 mha in Spagna, mentre i vigneti italiano, portoghese e francese diminuiscono ognuno tra i 6 e i 7 mha.

Complessivamente, al di fuori dell’UE, il vigneto si dovrebbe attestare nel 2013 a 3955 mha, pari a una crescita relativa moderata dello 0,5% rispetto al 2012 (da confrontarsi con il -0,5% tra 2011 e 2012, evoluzione segnata all’epoca in particolare dalla ripresa del calo dei vigneti della CSI). Il vigneto non europeo appare in leggera crescita tra il 2012 e il 2013 (+19 mha). Tale crescita complessiva moderata è il risultato di sviluppi contrastanti. In Cina e America del Sud (eccetto il Brasile, dove sembra prosegua un’importante ristrutturazione del vigneto) la superficie totale a vigneto continua a progredire: queste zone costituiscono le principali aree di crescita del vigneto mondiale. La Turchia presenta un capovolgimento della tendenza, con un aumento di 7 mha fronte a una diminuzione del vigneto osservata negli anni precedenti.Al contrario l’Australia, che registra per il secondo anno consecutivo una riduzione del proprio vigneto, anche se questa (-4 mha) sarebbe di entità due volte minore di quella registrata tra il 2011 e il 2012.

La superficie viticola mondiale totale nel 2013 (incluse le superfici non ancora in produzione, che siano state vendemmiate oppure no e quale che sia la destinazione finale d’uso delle loro uve), dovrebbe rimanere pertanto stabile rispetto a quella 2012, a 7436 mha.

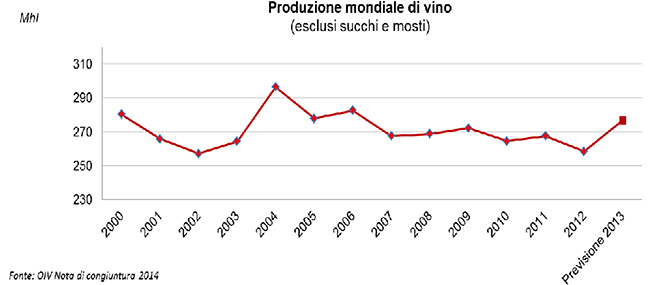

LA PRODUZIONE DI VINO

La produzione vinificata comunitaria 2013 può essere qualificata come media. La produzione di vino si attesta, in effetti, a un livello nettamente in crescita rispetto a quello molto scarso della produzione 2012 (146 Mhl) e vicino ai livelli di produzione del periodo 2007-2009.La produzione 2013 (esclusi succhi e mosti) dovrebbe raggiungere i 164,2 Mhl, ossia registrare una crescita dell’12.5 % rispetto al 2012.Questa situazione è il risultato di sviluppi abbastanza coerenti. Effettivamente, rispetto all’estrema scarsezza della produzione 2012, fatta eccezione per la Germania (8,3 Mhl nel 2013, ossia -8%/2012), ovunque gli sviluppi attesi sono sia stabili sia positivi.

Va notata la crescita particolarmente alta della produzione spagnola, che registra un raccolto record: 52,4 Mhl (inclusi succhi e mosti). Questa situazione condurrebbe eccezionalmente la Spagna a non vinificare 7,7 Mhl (rispetto ai 5-6 Mhl abituali).Pertanto, tenendo conto della produzione italiana (esclusi succhi e mosti), vicina a 45 Mhl, e della crescita debole della produzione francese 2013 rispetto a quella del 2012 (che era essa stessa molto scarsa: 42 Mhl nel 2013 rispetto a 41,1 nel 2012), la Spagna sarebbe, con 44,7 Mhl vinificati nel 2013, il secondo produttore mondiale di vino, dopo l’Italia.Si noti altresì che, senza tornare a raggiungere i loro livelli di produzione della fine del decennio 2000, le produzioni ungherese e rumena sono in crescita rispetto a quelle estremamente scarse del 2012 (rispettivamente +47 e +29%/2012).

Nei principali paesi dell’emisfero australe, Stati Uniti e Cina, il livello di produzione (esclusi succhi e mosti) dovrebbe raggiungere nel 2013 i 79,3 Mhl, ciò indica una crescita sensibile (quasi +8%) rispetto al 2012. Tale evoluzione globale è il risultato di sviluppi contrastanti.

Gli Stati Uniti con 22 Mhl, esclusi succhi e mosti, registrano una produzione notevole di vino nel 2013, specialmente in California: +7% rispetto al 2012.In America del Sud, mentre il Cile registra nuovamente una produzione record, raggiungendo i 12,8 Mhl (+2%/2012, record precedente), l’Argentina ritrova, nel 2013, una produzione vinicola conforme al proprio potenziale (15 Mhl rispetto agli 11,8 Mhl dello scorso anno, ossia +27%)4. Quanto al Brasile, registra un nuovo calo nel 2013, con una produzione vinificata di 2,7 Mhl, ossia un livello molto prossimo alla scarsa produzione del 2009.In Sud Africa la produzione vinificata raggiunge un livello molto alto di quasi 11 Mhl (contro i 10,6 Mhl del 2012, +4%).Sebbene la produzione australiana prosegua il proprio recupero, raggiungendo i 12,5 Mhl (+1%/2012), la produzione neozelandese registra un nuovo record, raggiungendo nel 2013 i 2,5 Mhl, superando il record precedente del 2011 (2,35 Mhl).Infine, un dato interessante è quello relativo alla produzione in Cina, che con 11,7 Mhl registra un calo di 2,1 Mhl rispetto allo scorso anno (-15%).

Questi sviluppi permettono di inquadrare la produzione mondiale di vino del 2013 (esclusi succhi e mosti) a 278,6 Mhl, ossia +24 Mhl rispetto a quella del 2012, una produzione mondiale di vino che può essere qualificata come medio-forte.

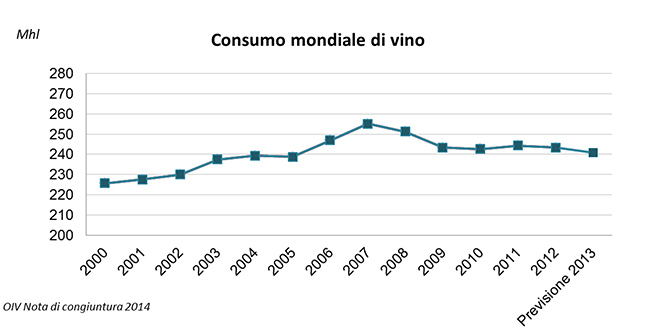

VALUTAZIONE DEL CONSUMO MONDIALE

La ripresa sperata, che segnerebbe la fine della crisi finanziaria ed economica iniziata nel 2008, continua a tardare. Inoltre, l’annata 2012 è stata segnata da un livello di produzione complessivo molto scarso, che ha ridotto il consumo mondiale della fine del 2012 e, soprattutto, quello del 2013. In effetti, la produzione 2012 faceva seguito a una serie di produzioni modeste e gli stock si trovavano, a inizio campagna 2012/13, a un livello molto basso, sebbene esistano eccezioni regionali a questa visione macroeconomica. Questi elementi conducono a inquadrare il consumo mondiale di vino 2013 tra 234,4 e 243,1 Mhl, ossia 238,7 Mhl a metà della forchetta di stima: -2,5 Mhl/2012, pari a -1,0%, che tenendo conto del margine di errore a livello di monitoraggio del consumo mondiale, è un dato che deve essere considerato con prudenza. Dall’inizio della crisi del 2008, il consumo mondiale sembra essersi complessivamente stabilizzato: 240,9 Mhl nel 2009, 240,3 nel 2010, 241,2 nel 2011, 241,2 nel 2012.

IL CONSUMO DI VINO

La ripresa sperata che segnerebbe la fine della crisi prima finanziaria e poi economica iniziata nel 2008, continua a tardare ad arrivare. Inoltre, l’annata 2012 è stata segnata da un livello di produzione complessivo molto scarso, che ha ridotto il consumo mondiale della fine dell’anno 2012 e, soprattutto, quello del 2013. In Europa, confermando le tendenze degli anni scorsi, i paesi tradizionalmente consumatori continuano a ridurre il proprio consumo tra il 2012 e il 2013: una flessione di 2,1 Mio hl in Francia (28,1 Mio hl di vino consumati), di 0,8 Mio hl in Italia (21,7 Mio hl) e di 0,2 Mio hl in Spagna (9,1 Mio hl). In Portogallo (4,5 Mio hl) e nel Regno Unito (12,7 Mio hl) il consumo rimane stabile, mentre in Germania (20,3 Mio hl) si registra un lieve aumento.

Gli Stati Uniti, con 29,1 Mio hl di vino consumati (esclusi vermut e vini speciali), divengono il primo mercato interno mondiale in termini di volume nel 2013, sebbene il ritmo di crescita registrato negli scorsi anni non sia stato riscontrato anche tra il 2012 e il 2013 (solo +0,15 Mio hl: +0,5% rispetto al 2012, contro, ad esempio, il +2% tra 2011 e 2012). Questo ritmo di crescita “post-crisi” del mercato interno sembra tuttavia inferiore a quello registrato prima della crisi (effettivamente tra il 2001 e il 2007 il consumo era cresciuto di oltre 1 Mio hl/anno).

Per quanto riguarda la Cina, il consumo sembra conoscere una battuta d’arresto nella sua rapida crescita cominciata all’inizio del primo decennio 2000. La sua recente evoluzione è stata qui considerata tenendo conto dell’andamento mobile su due anni del consumo apparente. Malgrado le informazioni 2013 relative a un calo della produzione (da 13,8 Mio hl nel 2012 a 11,8 Miohl nel 2013) e delle importazioni (da 3,95 Mio hl nel 2012 a 3,75 Mio hl nel 2013) questo approccio conduce a includere indirettamente le scorte (che gli osservatori ritengono siano a un livello elevato), ammortizzando così l’effetto della riduzione delle “esistenze” (nel senso di produzione + importazioni) rispetto al livello di consumo stimato. Così considerato, con 16,8 Mio hl nel 2013, il consumo di vino in Cina subisce una flessione del 3,8% tra il 2012 (17,5 Mio hl) e il 2013.

I principali paesi dell’America Latina (Argentina, Cile e Brasile) e il Sud Africa registrano nel 2013 una crescita del consumo rispetto al 2012 compresa tra l’1 e il 3%. La Romania, dopo una flessione particolarmente forte dovuta alle produzioni scarse del 2010 e del 2012, vede il proprio livello di consumo 2013 in via di recupero (+24%/2012), sebbene in valore assoluto rimanga abbastanza basso (3,2 Mio hl). Mentre Svizzera, Nuova Zelanda e Ungheria registrano tra il 2012 e il 2013 un consumo stabile, l’Australia subisce un modesto calo del proprio mercato interno, dopo diversi anni di crescita costante.

Questi elementi portano a inquadrare il consumo mondiale di vino 2013 a 238,7 Mio hl, con un calo di 2,5 Mio hl rispetto al 2012. Dall’inizio della crisi del 2008, il consumo mondiale sembra essersi complessivamente stabilizzato: 240,9 Mio hl nel 2009, 240,3 nel 2010, 241,2 nel 2011, 241,2 nel 2012.

COMMERCIO MONDIALE DI VINO IN EURO E IN LITRI

Sebbene il commercio mondiale di vino nel 2013 (tutti i dati comparativi sono espressi in euro e in litri) sia diminuito in termini di volume del 2,2%, scendendo a 9,8 Mrd l, l’aumento dei prezzi ha consentito una crescita delle entrate totali dell’1,5%, attestandosi a 25,7 Mrd EUR. Il raccolto relativamente scarso del 2012 dell’emisfero boreale ha provocato una sensazione di scarsità di vino, che ha spinto i prezzi in alto fino a una media di 2,62 EUR/l. Le maggiori esportazioni di Cile e Sud Africa non hanno potuto compensare la ridotta disponibilità di vino, in particolare di Italia e Spagna, mentre il flusso di vino sfuso tra i produttori è stato quello maggiormente colpito nella prima metà dell’anno.

Facendo un’analisi in base al tipo di prodotto, il calo maggiore nel commercio vinicolo per l’intero anno ha riguardato i vini imbottigliati, con una flessione di 2 Mio hl su un totale di 2,4 Mio. I vini spumanti sono gli unici che hanno fatto registrare una crescita in termini di volume del 3,4%, con il vino sfuso che ha limitato la propria flessione iniziale a solamente l’1% alla fine dell’anno. I prodotti più economici, come il vino sfuso e in contenitori di oltre 2 l e il mosto, sono stati i più fortemente interessati dall’aumento dei prezzi, che si sono abbassati invece per i vini spumanti. Nonostante tali variazioni, il vino imbottigliato continua a rappresentare il 71% delle vendite totali di vino, mentre il vino spumante rappresenta il 20% delle entrate totali (sebbene costituisca solo il 6,6% del volume totale) e i vini sfusi e in contenitori di oltre 2 l rappresentano l’11,7% del valore totale, sebbene corrispondano al 38% del volume totale.

Per quanto riguarda il vino spumante, la riduzione dei prezzi medi non è dovuta alla riduzione dei prezzi dei vini dei principali fornitori (Italia, Francia e Spagna hanno visto aumenti rispettivamente del 3,9%, 0,9% e 1,2%), bensì dal fatto che gli spumanti italiani (in particolare il prosecco) con prezzi relativamente bassi rispetto ai francesi, sono cresciuti molto più rapidamente del resto (27% sia in termini di valore sia in termini di volume, secondo ISMEA).

PRINCIPALI ESPORTATORI NEL 2013

La carenza di vino nell’emisfero boreale, insieme al corrispondente aumento dei prezzi, all’inizio dell’anno ha colpito principalmente le esportazioni dalla Spagna e dall’Italia, i cui cali hanno totalizzato 4,3 Mio hl e non sono stati compensati dall’aumento delle vendite del Cile e del Sud Africa, che insieme sono cresciuti di 2,7 Mio hl rispetto all’anno precedente. Dividendo in gruppi di produttori, l’aumento dei prezzi medio per i vini in Europa rispetto all’aumento delle esportazioni di vino sfuso e più economico dal Cile e dal Sud Africa ha favorito il primo gruppo, che ha migliorato la propria quota di mercato in termini di valore, mentre il secondo ha visto una riduzione delle vendite globali in euro pari all’1%.

PRINCIPALI IMPORTATORI NEL 2013

I mercati principali (Regno Unito, USA, Germania e Canada) hanno ridotto le proprie importazioni di vino in termini di volume nel 2013, con il Canada (che acquista in dollari come gli USA) che ha anche ridotto i propri acquisti in euro. Dall’altro lato, quattro grandi mercati europei, inclusi due paesi scandinavi (Danimarca e Svezia) guidano la crescita sia in termini di volume sia di valore.

Tra i maggiori importatori di vino del mondo la Francia ha registrato la flessione maggiore in termini di volume (vino sfuso a basso costo proveniente in particolare dalla Spagna), sebbene abbia aumentato il suo costo del 3,6%, per raggiungere i 649 Mio EUR. Anche gli USA hanno importato meno vino, sebbene più caro, mantenendo la prima posizione nella graduatoria mondiale degli importatori di vino e distanziandosi dal secondo, il Regno Unito, che ha ridotto il valore dei propri acquisti del 5,2% lo scorso anno.

La Germania rimane la prima in termini di volumi importati, con oltre 15 Mio hl (-1,7%) dei vini più cari. Anche la Russia, in quarta posizione in termini di volume, dietro la Francia, ha registrato un forte aumento dei prezzi, che ha portato a una crescita dell’11,9%, toccando i 912 Mio EUR.

ESPORTAZIONI DEI PRINCIPALI PRODUTTORI DI VINO

I vari mercati hanno conosciuto delle evoluzioni diverse, essendo stati differentemente interessati dalla scarsità di vini più costosi lo scorso anno. Quelli con una dipendenza maggiore dal vino straniero sfuso, come la Francia (37% delle importazioni totali) e la Germania (24,4%), hanno fortemente ridotto le proprie importazioni in litri aumentandone però il costo, mentre i mercati che acquistano maggiori proporzioni di vini spumanti hanno beneficiato di una leggera diminuzione del prezzo medio.

I CINQUE MAGGIORI MERCATI DI VINO NEL 2013

Dei principali mercati mondiali per il vino, i primi cinque rappresentano in valore oltre la metà delle importazioni totali in euro e il 49% dei litri importati nel 2013. Stati Uniti d’America, Regno Unito,Germania, Canada e Cina hanno raggiunto un totale di 12,9 Mrd EUR e 4,6 Mrd l.

STATI UNITI: gli Stati Uniti, primi importatori mondiali di vino, hanno acquistato 1,096 Mrd l di vini stranieri lo scorso anno, per un totale di 5,2 Mrd USD, a un prezzo medio di 4,78 USD/l. Queste cifre denotano un calo sostanziale in volume (-6%) dei vini più cari (+10,3%) che ha aumentato il costo totale in USD del 3,7%. La riduzione in litri si è concentrata nell’acquisto di vino sfuso e in contenitori di oltre 2 l (-24%), riduzione non è compensata dall’aumento di vini spumanti e imbottigliati (rispettivamente 8,5% e 2,9% in volume). Le minori quantità di vino più economico, probabilmente dovute alla scarsità in Europa e a un grande raccolto in California l’anno precedente, hanno provocato un aumento medio dei prezzi, maggiormente relazionato alle modifiche del paniere dei prodotti che alla variazione di prezzo di ciascuna categoria. La forte riduzione delle importazioni di vino sfuso ha interessato maggiormente Argentina, Spagna e Cile, con Italia e Francia che hanno visto aumentare la propria quota di mercato in volume e, in particolare, in valore.

REGNO UNITO: Le importazioni del Regno Unito si sono ridotte nel 2013 sia in litri sia in GBP, sebbene in questo caso ciò sia dovuto a una diminuzione dei vini imbottigliati. Tutte le categorie hanno aumentato i prezzi medi in GBP, ma la modifica del paniere di prodotti, con una maggiore proporzione di vini più economici, ha fatto registrare un calo del prezzo medio complessivo delle importazioni totali dello 0,2%. I vini sfusi e in contenitori di oltre 2 l introdotti nel Regno Unito hanno guadagnato 23 punti percentuali dall’inizio del secolo, dal 12,4% delle importazioni totali in volume per l’anno 2000, al 35,2% dello scorso anno e hanno consentito a questo paese di diventare anche un grande esportatore di vino verso altri mercati. Nel 2013, tutti i principali fornitori, escluso il Cile, hanno ridotto le proprie vendite al Regno Unito in termini di volume; solo Italia e Spagna hanno aumentato le proprie entrate in GBP a causa dell’aumento dei prezzi. Anche il Cile ha aumentato il valore delle proprie vendite nonostante la riduzione dei prezzi medi.

GERMANIA: nel 2013 la Germania è stata un chiaro esempio di come una minore disponibilità di vino e l’aumento dei prezzi dei vini più economici abbiano interessato diversi mercati. Il vino sfuso a un prezzo più alto del 20% ha ridotto le importazioni totali del 2,5% in volume, sebbene abbia aumentato il conto del 3,1%, per raggiungere i 2,5 Mrd EUR. Dal punto di vista dei fornitori del mercato, una grande crescita di vendite da Cile e Sud Africa (rispettivamente 44,6% e 20,7%) non ha comunque compensato le riduzioni di vino proveniente dall’Italia, dalla Spagna e, in misura minore, dalla Francia.

CANADA: anche nel caso del Canada, le importazioni nel 2013 sono state minori in volume (-1%) sebbene a prezzi più alti (6,8%), con il conseguente aumento del costo dei vini stranieri del 5,7% in CAD. Particolarmente colpita da queste evoluzioni è stata la Spagna, le cui importazioni in Canada di vino sfuso si sono ridotte del 46%, pari a 11,3 Mio l e non sono state compensate dalla vendita di altre categorie di vini. Tale forte riduzione dei vini sfusi, parzialmente compensata dall’incremento degli acquisti da Sud Africa e Cile, ha portato a una riduzione complessiva in volume delle importazioni canadesi. Anche gli acquisti da altri produttori europei, come Francia e Italia, sono calati in litri, ma cresciute in dollari, sebbene a livelli più bassi.

CINA: le importazioni di vino della Cina, quinto maggior importatore in euro, si sono ridotte sia in volume sia in valore, scendendo a 377 Mio l e a 9,6 Mrd CNY. Per categoria, tale riduzione è stata dovuta in particolare a un minore acquisto di vino sfuso (-26% sia in volume sia in valore) nonostante, in questo caso, un prezzo stabile (-0,3%). In effetti, i prezzi in CNY sono calati ben più drasticamente per i vini imbottigliati e spumanti (rispettivamente -6,5% e -24,7%), causando diversi effetti, con una leggera crescita delle importazioni per i primi (4,8% in volume, con un calo in valore) e una ben più forte crescita per i secondi (38% in litri), sebbene la quantità di vino spumante acquistato dalla Cina sia ancora molto modesta. Ad avvantaggiarsi di questa congiuntura sono stati principalmente il Cile, con un aumento del 37% in litri e del 10% in CNY, e il Sud Africa, che ha guadagnato quote di mercato a scapito di un vino spagnolo più scarso e più caro. A parte questi aspetti di mercato puro, l’evoluzione delle importazioni cinesi di vino è stata influenzata, lo scorso anno, dal dibattito legale circa le accuse nei confronti dei vini europei riguardanti i sussidi e il possibile dumping finalmente risolto.

Per scaricare il documento completo di OIV con tutte le tabelle dati (Conjoncture 2014)

www.oiv.int/oiv/info/frconjoncture

su diatriba vino-salute: “vino paga più delle altre bevande”")