Estratto dal documento

Pubblicato dall’OIV news.reseau-concept.net/images/oiv_it/Client/2011_note_conj_mars_IT.pdf

SOMMARIO: In base ai dati dell’OIV, presentati dal Direttore Generale dell’OIV Federico Castellucci,

il mercato mondiale del vino è tornato a crescere nel 2010. Il consumo si è stabilizzato dopo aver subito gli effetti della crisi economica tra il 2008 e il 2009, mentre le superfici vitate e la produzione di vino continuano a diminuire.

1. STIMA DEL POTENZIALE DELLA PRODUZIONE VINICOLA 2010

2. LA PRODUZIONE COMPLESSIVA DI VINO NEL 2010

3. IL CONSUMO COMPLESSIVO DI VINO NEL 2010

4. GRADO DI EQUILIBRIO DEL MERCATO DEI VINI NEL 2010

Riferimento temporale: aprile 2011

1. STIMA DEL POTENZIALE DELLA PRODUZIONE VINICOLA 2010

1.1 Nell’ambito dell’UE

L’evoluzione dei vigneti comunitari conosce il secondo anno dell’applicazione del nuovo regolamento comunitario. Questa organizzazione comune di mercato prevede che, a partire dalla campagna 2008/2009 e fino alla campagna 2010/11 inclusa, i viticoltori potranno beneficiare di un premio per abbandono definitivo, sulla base della sola volontà individuale dei richiedenti, ma nel quadro di un contingente di bilancio, permettendo così di estirpare, in 3 anni, 175 mha. Tale procedura, quindi, è stata adottata successivamente al raccolto 2008 e influenzerà nuovamente il potenziale di produzione 2010 dell’UE. L’istituzione di questa seconda campagna è stata accompagnata da un livello di indennità leggermente meno attraente di quello della precedente campagna, il che ha spinto i produttori degli Stati membri a chiedere di poter beneficiare di questa misura in proporzioni meno importanti, dal momento che, a livello comunitario, sono state presentate richieste di abbandono definitivo per 108 mha, contro i 160 mha della campagna precedente. Considerando il budget assegnato in questo secondo anno di applicazione della misura, il coefficiente di riduzione applicato a tali domande è stato del 50,1% (contro il 46,9% della campagna precedente), tanto che solo circa 54 mha sono stati dichiarati ammissibili al finanziamento comunitario.

In effetti, l’esame dell’evoluzione delle superfici coltivate nei principali paesi dell’UE mostra che la riduzione registrata è, come per l’anno precedente, leggermente superiore a quella indotta dall’applicazione di questa singola procedura. Il paese maggiormente interessato è ancora una volta la Spagna, dove la riduzione complessiva dei vigneti è di 31 mha (di cui 30 mha con premio comunitario), ovvero una diminuzione complessiva del 2,8 % sul 2009. I vigneti italiani hanno subito, a loro volta, una riduzione complessiva stimata a 14 mha (- 1,7%) di cui circa 11 mha attribuibili al premio UE. La Francia, che aveva visto avviarsi, prima dell’applicazione dell’attuale regolamento comunitario, una riduzione dei suoi vigneti grazie alla presenza dei premi previsti nel precedente regime comunitario, vede i suoi vigneti ridursi ulteriormente di 12 mha (di cui poco più di 7 mha con l’erogazione dei premi del nuovo regime di abbandono definitivo). I vigneti bulgari e ungheresi regrediscono di 2 mha, quelli di Portogallo e Grecia di 1 mha, gli altri vigneti comunitari rimangono, invece, pressoché stabili. Così, i vigneti dell’UE diminuirebbero di circa 64 mha, ovvero dell’1,7%, tra il 2009 e il 2010, dopo essersi ridotti di 93 mha tra il 2008 e il 2009. NB1: l’ultimo anno di avvio della misura dovrebbe comportare, tra il 2010 e il 2011, un’ulteriore riduzione dei vigneti dell’UE, sebbene di minore importanza, dato che il livello del premio rende la misura meno interessante.

1.2 Al di fuori dell’UE

Gli elementi d’informazione utilizzati per questa quantificazione sono specificati nella tabella sopraindicata. Queste informazioni mostrano che, complessivamente, i vigneti extracomunitari risultano praticamente stabili per il terzo anno consecutivo, malgrado i vigneti cileni continuino a crescere a un ritmo moderato. Infatti, i vigneti turchi e sudafricani continuano a diminuire. È soprattutto importante notare che, dopo quasi due decenni di crescita, il potenziale di produzione dell’Australia si riduce di 6 mha. Complessivamente quindi, nel 2010, al di fuori dell’UE, i vigneti raggiungerebbero (con una crescita stimata dei vigneti cinesi a 5 mha) 3920 mha, ossia una superficie uguale a quella del 2009 e del 2008. Pertanto, con queste evoluzioni particolarmente notevoli nell’UE, la superficie viticola mondiale totale (ossia incluso le superfici non ancora in produzione o non raccolte) diminuirebbe nuovamente tra il 2009 e il 2010 di 65 mha (- 0,9%) per attestarsi a circa 7550 mha.3

2. LA PRODUZIONE COMPLESSIVA DI VINO NEL 2010

Si tratta della produzione realizzata dall’uva raccolta nell’autunno 2010 nell’emisfero nord e nella primavera dello stesso anno nell’emisfero sud.

2.1 Nell’ambito dell’UE

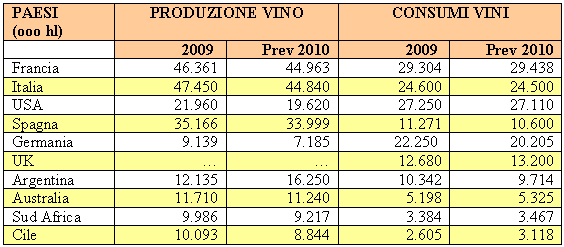

La produzione 2010 è nuovamente da ascrivere, insieme a quelle 2007 e 2008, come una tra le più scarse produzioni di vino di questi ultimi quindici anni. La produzione 2010, in effetti, non raggiungerebbe nemmeno quella 2009 con, esclusi succhi e mosti, 152,9 Miohl per l’UE (contro 162,9 Miohl nel 2009). Rispetto alla produzione 2009, le evoluzioni quantitativamente sensibili si sono prevalentemente registrate in Germania, in Italia, in Austria e in Romania, rispetto ai loro precedenti livelli si produzione (rispettivamente -2,0, -2,6, -0,6 e -1,7 Miohl) mentre in Spagna e Francia, la riduzione è leggermente meno sensibile (rispettivamente -1,2 e -1,4 Miohl) rispetto però a produzioni alquanto modeste e poco notevoli, come in Italia, dovute alle estirpazioni avvenute di recente. Solo il Portogallo vede crescere la sua produzione di circa 0,9 Miohl.

2.2 Al di fuori dell’UE

Sull’insieme qui considerato, costituito dai principali paesi dell’emisfero sud, più USA e Svizzera, il livello di produzione (esclusi succhi e mosti) raggiunto nel 2010 dovrebbe registrare una moderata riduzione rispetto a quelli del 2009 e del 2008: 70,6 Miohl contro rispettivamente 71,8 e 72,1 Miohl. Tale evoluzione globale è il risultato di evoluzioni contrastanti:

…Gli USA registrerebbero una produzione di vini per il 2010, certamente in calo rispetto alla notevole produzione del 2009, ma ciò nonostante superiore a quella 2008 (19,6 Miohl esclusi succhi e mosti, contro 22 Miohl nel 2009 e 19,3 nel 2008).

…In America del Sud l’evoluzione 2010/2009 è molto contrastante e invertita rispetto a quanto registrato l’anno precedente: il Cile nel 2010 registra un calo nel raccolto dopo la produzione record del 2009, che aveva superato i 10 Miohl: 8,8 Miohl. Allo stesso tempo, l’Argentina vede la sua produzione ripartire fortemente al rialzo (16,3 Miohl nel 2010), rispetto alla modesta produzione vinificata del 2009 (12,1 Miohl), questo grazie all’effetto di una minore conservazione di mosti rispetto a quella abituale per questo livello di produzione complessiva di uva. Infine, solo il Brasile registra, per il secondo anno consecutivo, un calo della sua produzione vinificata, sapendo però che in questo paese è in corso una netta crescita tendenziale della produzione di succo d’uva.

…In Sudafrica è stato implementato un meccanismo simile a quello osservato in Argentina al fine di limitare il calo della produzione vinificata che, ciò nonostante, si riduce a circa 9,2 Miohl (10,0 Miohl nel 2009).

…Infine, sebbene le produzioni svizzera e neozelandese si contraggano leggermente rispetto al 2009 (dopo aver registrato per due anni di seguito un livello particolarmente alto in Nuova Zelanda), la produzione 2010 australiana registra un nuovo calo di circa 0,5 Miohl (11,2 Miohl), dopo quello 1,7 Miohl registrato tra il 2008 e il 2009.

Quindi, tenuto conto di un’ipotesi di variabilità di circa il 10% rispetto al livello di produzione di vino dell’anno 2009 raggiunta dai paesi per i quali non disponiamo d’informazioni per l’anno 2010, possiamo inquadrare la produzione mondiale di vino per il 2010 (esclusi succhi e mosti) tra i 256,3 e i 263,7 Miohl, ossia tra -5,5 e -2,8 % rispetto al 2009 (260 Miohl al centro della forchetta di stima: -11,2 Miohl / 2009). Si tratta quindi di una produzione di vino complessiva inferiore per quantità prodotta a quella 2001, 2003, 2007 e simile a quelle del 1998 e del 2002, e che può quindi essere qualificata come scarsa, se non addirittura molto modesta, in particolar modo nell’Unione Europea. NB2: questa valutazione del 2010 è stata realizzata stimando le evoluzioni tra 2009 e 2010 delle produzioni vinicole di paesi che rappresentavano nel 2009 l’87 % della produzione parziale mondiale.

3. IL CONSUMO COMPLESSIVO DI VINO NEL 2010

Influenzato soprattutto dalla crisi economica mondiale, il consumo complessivo nei primi quindici paesi dell’UE (tabella n. 6) aveva registrato, nel 2008 e 2009, una regressione particolarmente marcata che aveva già iniziato a manifestarsi a partire dalla seconda metà del 2008. L’anno 2010 sembra segnare una battuta di arresto di questa evoluzione che era tendenzialmente regressiva e che era accelerata dalla crisi. Pertanto, con l’eccezione della Spagna (-0,7 Miohl / 2009), i paesi tradizionalmente produttori e consumatori hanno praticamente visto il loro consumo per il 2010 stabilizzarsi sul livello del 2009. Anche il Regno Unito registra una ripresa della sua domanda (+0,5 Miohl/2009), mentre gli altri mercati strutturalmente importatori sono complessivamente stabili. A una prima stima, il consumo nei primi quindici paesi dell’UE si ridurrebbe di soli 0,2 Miohl nel 2010, attestandosi a 119,6 Miohl contro i 119,8 Miohl nel 2009, 125,7 nel 2008 e 128,3 Miohl nel 2007. 5 Per i paesi osservati l’influenza della crisi si è fatta comunque sentire, tranne che per un numero ristretto di paesi come la Svizzera, l’Australia o la Repubblica Ceca, tenendo però conto che in questi ultimi due paesi l’evoluzione recente della domanda presentava una progressione inter annuale particolarmente notevole. L’evoluzione 2010 conferma le evoluzioni tendenziali di questi tre paesi.

Negli USA (dopo che, ricordiamolo, hanno conosciuto un’evoluzione tendenziale al rialzo della domanda nordamericana che aveva portato gli Stati Uniti a divenire il secondo mercato interno nel 2007, ripresa che aveva costituito, prima della crisi e insieme a quella della Cina e della Russia, uno dei polmoni della crescita), nel 2010, si registrerebbe, a una prima analisi, una stabilizzazione della domanda (27,1 Miohl) approssimativamente al livello del 2009. Questa stabilizzazione è considerata dagli osservatori come preparatoria a una ripresa della crescita del consumo in termini di volume (ricordiamo che il consumo del 2008 rasentava i 28 Miohl). Sebbene il consumo neozelandese si mantenga su un livello elevato nel 2010 e quella del Cile si sia ripreso nettamente ritrovando il suo livello pre-crisi (+0,5 Miohl / 2009), questo avviene dopo due anni di domanda atona. Al contrario, l’Argentina continua a registrare una domanda tendente al ribasso (-0,06 Miohl / 2009). Queste evoluzioni ci portano, tenuto conto dell’utilizzo dello stesso metodo di stima utilizzato per la produzione di vino, a inquadrare il consumo mondiale di vino per il 2010 tra 230,4 e 242,1 Miohl, ossia 236,2 Miohl al centro della forchetta di stima: (-0,2 Miohl / 2009: 0,1%, il che, considerando il margine d’errore a livello di osservazione del consumo mondiale, non è significativo). Si tratta, pertanto, di una netta battuta di arresto del calo verificatosi dopo la crisi dalla quale ci si può ragionevolmente aspettare un segnale precursore di un ritorno alla tendenza precedente la crisi in termini di consumo mondiale, ovvero una crescita moderata abbastanza regolare. Speranza che si basa, anch’essa, sul ritorno a un’importante internazionalizzazione del mercato nel 2010 NB3: questa valutazione del 2010 è stata realizzata stimando le evoluzioni tra 2009 e 2010 dei consumi vinicoli di paesi che rappresentavano nel 2009 il 75% del consumo parziale mondiale. 6

4. GRADO DI EQUILIBRIO DEL MERCATO DEI VINI NEL 2010

Sebbene calcolato in modo sommario mediante la differenza tra la produzione e il consumo mondiale di vino, nel 2010 questo grado di equilibrio sarebbe compreso tra 14,2 e 33,3 Miohl, ossia 23,7 Miohl al centro della forchetta di stima (-32% / 2009), da comparare con 34,7 Miohl del 2009 e 22,9 e 16,8 Miohl rispettivamente nel 2008 e nel 2007. Nel 2010, quindi, l’effettiva debolezza della produzione mondiale a fronte di un livello di consumo mondiale certamente basso, ma che, rispetto all’anno scorso, non si è ulteriormente ridotto, porta a distendere globalmente il mercato mondiale. Nondimeno, i mercati dei brandy e degli impieghi industriali del vino dovrebbero riuscire ad approvvigionarsi senza ricorrere agli stock di alcol d’origine vitivinicola, il cui livello si era verosimilmente ridotto durante le due penultime campagne, ma che era riuscito a stabilizzarsi durante l’ultima. Questa situazione congiunturale, su un piano teorico, è normalmente propizia a una ripresa dei prezzi del mercato dei VDT senza indicazione geografica

5. GLI SCAMBI INTERNAZIONALI NEL 2010

Il mercato mondiale, qui considerato come la somma delle esportazioni di tutti i paesi (considerando che i paesi osservati rappresentano, complessivamente, il 94% degli scambi mondiali), raggiunge nel 2010 92,1 Miohl, ossia +6,7% / 2009, dopo aver subito nel 2009 la prima flessione degli scambi (-2,9 Miohl / 2008) dall’anno 2000. In prima analisi, però, questo movimento del volume non si accompagna sistematicamente a uno sviluppo di pari valore. In effetti, come indicato lo scorso anno, le imprese dei paesi esportatori avevano avuto, semplificando al massimo, due possibili atteggiamenti: tentare di mantenere i flussi e il livello della domanda riducendo i prezzi medi sui vini destinati alla distribuzione oppure mantenere i prezzi medi e rischiare di vedere ripercuotersi sui distributori una riduzione della domanda. L’anno scorso, alcuni paesi come l’Italia, l’Australia o il Cile, sembravano avessero scelto la prima soluzione, mentre al contrario, Spagna e Francia, avevano tentato di seguire la seconda. Il primo meccanismo d’adattamento si fonde con l’emergenza delle preoccupazioni ambientali, offrendo ai distributori, ugualmente coinvolti dalla crisi, l’opportunità di appropriarsi di una parte della creazione di valore cercando di imbottigliare i vini quanto più possibile vicino ai luoghi di consumo, e attribuendosene eventualmente, al passaggio, una parte del valore di immagine del prodotto.

Di conseguenza, la crisi ha certamente contribuito ad aumentare quella tendenza, già segnalata lo scorso anno, che vede una parte crescente degli scambi basarsi sui vini sfusi. Ciò prevede il rafforzamento della complessità degli scambi, dove la parte interessata dalle riesportazioni, in particolare nell’ambito di scambi trans-continentali, è in crescita. La riclassificazione degli scambi (nonché le difficoltà di un monitoraggio dettagliato degli scambi: confusione tra lo sfuso e il BIB, tra origine e provenienza…) è troppo recente per poter misurare il peso dei vari meccanismi d’adattamento suggeriti lo scorso anno e il loro carattere congiunturale o strutturale per il futuro degli scambi. 7 In prima analisi, tutti i principali paesi esportatori sembrano beneficiare, in misura diversa, di questa ripresa degli scambi ma forse maggiormente i paesi tradizionalmente produttori, considerati complessivamente, rispetto ai paesi dell’emisfero sud e degli USA, e questo per la prima volta in quindici anni, se non di più.

I paesi che hanno per volume resistito meglio alla crisi, tenuto conto del loro potenziale di esportazione, sono il Cile (+1,0 e +0,4 Miohl esportati rispettivamente tra 2008 e 2009 e tra 2009 e 2010), l’Italia (+1,7 e +1,4 Miohl esportati rispettivamente tra 2008 e 2009 e tra 2009 e 2010), la Nuova Zelanda (rispettivamente +0,2 e +0,3 Miohl) e, in misura minore, l’Australia (+0,7 e +0,25) e la Germania (stesso volume e +0,3 Miohl). I paesi che, complessivamente, hanno quasi recuperato le loro perdite nel 2010 sono la Spagna (-2,3 poi +2,3 Miohl) e in misura minore la Francia (-1,1 poi +0,9 Miohl). Complessivamente, gli altri paesi escono da questi due anni registrando ancora un calo in termini di volume esportato, in particolare l’Argentina e gli USA. Tuttavia, al fine di determinare con esattezza i paesi o gli attori che avranno scelto la strategia vincente nel medio termine, occorre consolidare un’analisi precisa e più complessa delle evoluzioni in termini di valore per questo periodo.

Per scaricare il documento completo delle tabelle con i dati di dettaglio, si rimanda a:news.reseau-concept.net/images/oiv_it/Client/2011_note_conj_mars_IT.pdf

su diatriba vino-salute: “vino paga più delle altre bevande”")