A cura di SIMEI

Distribuito agli operatori

In occasione del 23.mo Simei

24-28 novembre 2009

www.simei.it

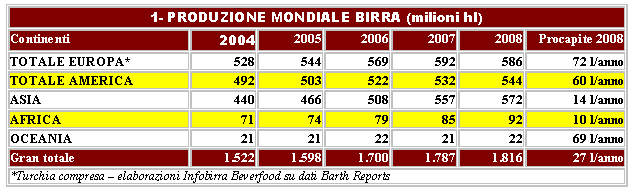

SOMMARIO: Anche nel 2008, nonostante lo scoppio della crisi finanziaria ed economica generale, il mercato mondiale della birra è riuscito a mettere a segno una crescita. Secondo i dati dell’ultimo Barth Report la produzione e il consumo mondiale di birra si è attestato nel 2008 a 1.816 milioni di ettolitri, con una progressione dell’1,6% rispetto all’anno precedente, inferiore però ai tassi medi di crescita (ca. 3% all’anno) del recente passato. I consumi hanno comunque frenato su alcuni grandi mercati, particolarmente nell’ultimo trimestre dell’anno. Il consumo pro-capite mondiale si consolida intorno ai 27 litri/anno. PRODUZIONE E CONSUMI

I GRANDI MERCATI NAZIONALI

QUADRO COMPETITIVO INTERNAZIONALE

I MERCATi EUROPEI

Rif. Temporale: Novembre 2009

PRODUZIONE E CONSUMI

Il consumo mondiale di birra esprime un trend migliore rispetto alle altre bevande alcoliche, in considerazione di alcuni vantaggi decisivi :

– la birra è la bevanda meno alcolica e, in quanto tale, crea meno “allarmi” tra i consumatori e le istituzioni;

– la birra è la bevanda alcolica che ha saputo costruire una maggiore identificazione con il popolo giovanile, grazie anche a precise politiche di marketing attuate dai grandi competitori del settore;

-la birra, inoltre, gode di un posizionamento prezzi più basso rispetto alle altre bevande alcoliche.

La forte diversità dei consumi tra le varie aree geografiche si spiega non solo con differenti situazioni socio-economiche ma soprattutto con differenti tradizioni storiche e alimentari e, anche, con differenti costumi religiosi. L’Europa mantiene ancora il primato dei consumi, ma nel 2008 ha subito un calo dei volumi, anche perché si sono fermati i mercati dell’Est (Russia soprattutto), che negli anni precedenti avevano trainato i consumi del vecchio continente. Nel continente americano restano fermi i consumi nel Nord America mentre l’America Latina, che parte da pro-capite più bassi, mostra un trend più positivo.

Il continente americano è stato tuttavia superato nei consumi totali dall’Asia, il vero continente emergente che registra forti tassi di crescita, anche se i consumi pro-capite restano ancora molto al di sotto della media mondiale. La crescita è notevole nei paesi dell’Est asiatico. L’Asia è destinata a breve a diventare il continente a maggior consumo nel mondo. Il continente africano rimane per il momento in posizione più marginale (appena 10 litri di consumi pro-capite), anche in considerazione di una situazione socio-economica di estrema indigenza, ma con alcune aree di particolare vivacità, come lo storico mercato sud-africano e il sorprendente mercato nigeriano. L’Oceania, infine, mostra valori pro-capite elevati come l’Europa, ma conta poco in termini di volumi totali in considerazione della scarsa popolazione.

I GRANDI MERCATI NAZIONALI

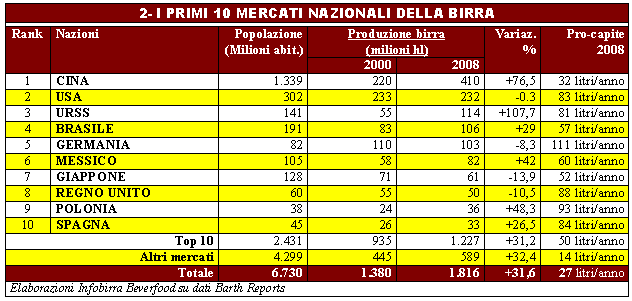

I primi 6 paesi produttori, pur rappresentando poco più di un terzo della popolazione mondiale, assorbono oltre i due terzi della produzione globale di birra. Al vertice di questa classifica si è da alcuni anni insediata la Cina (410 milioni di hl di produzione nel 2008) che, pur disponendo di un pro-capite di solo 32 litri annui, ha ormai superato, grazie all’enorme popolazione e a un tasso di sviluppo più vivace, il primato storico del mercato statunitense (oggi in seconda posizione con una produzione annua di 232 milioni hl). Negli ultimi 8 anni la Cina ha quasi raddoppiato produzione e consumi, mentre gli Usa sono rimasti fermi ai consumi di inizio secolo.

In Europa il primato storico della produzione e dei consumi apparteneva alla Germania, che però di recente è stata superata dalla Russia, divenuta nel frattempo, con 114 milioni di ettolitri prodotti (erano appena 55 nel 2.000), il terzo più grande mercato birrario nel mondo. Al quarto posto nella classifica mondiale si è ora insediato il mercato brasiliano che, con i suoi 106 milioni di ettolitri prodotti, ha superato anch’esso la Germania; quest’ultima, in considerazione di un trend negativo, è ora arretrata in quinta posizione, con 103 milioni di ettolitri prodotti annualmente. Tra gli altri mercati in sofferenza vanno citati, nelle prime top ten, anche il Giappone e il Regno Unito, mentre tra i grandi mercati emergenti si segnalano il Messico e, in Europa, Polonia e Spagna.

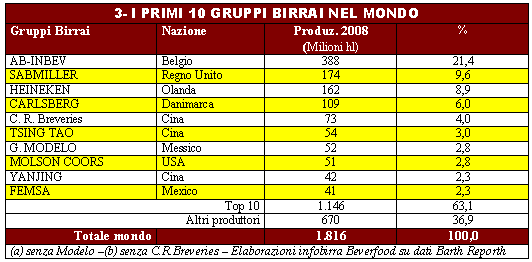

QUADRO COMPETITIVO: AUMENTA LA CONCENTRAZIONE

La produzione mondiale di birra è abbastanza frastagliata. Facendo riferimento solo ai birrifici industriali, il numero totale delle birrerie attive sul nostro pianeta è di almeno 4.000 unità, di cui circa 2.000 nella sola Europa. Tuttavia il quadro competitivo internazionale è caratterizzato da un intenso processo di concentrazione che si è accentuato negli ultimi dieci anni. Secondo la classifica annualmente stilata da “The Barth Report”, a fine 2008 i primi 10 produttori di birra assorbivano oltre il 63% della totale produzione mondiale, ma i primi quattro da soli concentravano il 46% del totale. L’attuale tasso di concentrazione è più basso rispetto al settore dei soft drink, ma è molto più elevato rispetto al settore del vino e dei superalcolici.

Negli ultimi due anni il processo di concentrazione si è accentuato grazie ad alcune grandi operazioni di merger & acquisition, tra cui:

-l’acquisizione, da parte di Carlsberg e Heineken del gruppo britannico Scottish & Newcastle (produzione birraia di 28 milioni di hl, oltre alla partecipazione al 50% nel colosso russo Baltika);

-la fusione negli Usa tra le attività birrarie di SABMiller e quelle di Molsom-Coors (rispettivamente secondo e terzo sul mercato statunitense);

-l’acquisizione del gruppo americano Anheuser-Busch dal parte del gruppo belga Inbev, dando vita al nuovo megagruppo AB-Inbev, con circa 400 hl di produzione annua.

Di recente, inoltre, anche due fra i più importanti gruppi giapponesi del beverage (Suntory e Kirin) hanno avviato colloqui per un’eventuale megafusione. Kirin nel frattempo ha già acquisito il controllo totale del gruppo australiano Lion Nathan e il 43% del gruppo filippino San Miguel Brewery.

Di seguito viene fornita una panoramica di sintesi dei principali gruppi birrari internazionali sulla base delle schede informative elaborate periodicamente da Infobirra Beverfood e dal portale delle bevande www.beverfood.com

AB_INBEV: alla fine degli anni ’80 i belgi della Stella Artois decisero di costruire un grande gruppo birrario multinazionale a capitale belga. Inizialmente furono assorbiti e integrati numerosi marchi e birrerie storiche del Belgio per poi puntare sul fronte estero. La grande occasione capitò nel 1991 con l’acquisizione del gruppo canadese Labatt. Il nuovo gruppo, che nel frattempo aveva assunto la denominazione Interbrew, procedette negli anni successivi ad altre importanti acquisizioni sullo scacchiere europeo, tra cui la divisione birraria del gruppo Bass e del gruppo Whitebread in Gran Bretagna, le tedesche Beck’s e Diebels e il gruppo bavarese Spaten/Loewenbrau. Sul fronte dell’Est Europa il gruppo belga si è mostrato molto attivo assumendo il controllo del gruppo SUN (leader in Ucraina e al secondo posto in Russia). Grazie ad altre acquisizioni, il gruppo belga occupa oggi posizioni di leadership anche in Ungheria, Repubblica Ceca , Romania e Serbia. Ma la grande operazione, che ha portato la multinazionale belga a porsi ai vertici della classifica mondiale dei birrai, è stata l’integrazione con il gruppo sudamericano Ambev, a seguito della quale la nuova conglomerata belga-brasiliana ha assunto la nuova denominazione di InBev. Ed, infine, nel 2008 la mega acquisizione del gruppo americano Anheuser-Busch, che proietta la società a una quota di oltre il 21% del totale mondiale. Nel frattempo il nuovo gruppo, che ha assunto la denominazione di AB-Inbev, ha avviato un piano di disinvestimenti di cespiti considerati non strategici, tra cui la partecipazione di minoranza nella società birraia cinese Tzing Tao e la filiale Labatt negli Usa, anche al fine di rientrare (in parte) del notevole debito finanziario accumulato in occasione della acquisizione di Anheuser-Busch. Il gruppo belga mantiene tuttavia, almeno per il momento, la partecipazione del 50% nel capitale della messicana Modelo la cui gestione, però, resta in mano ai soci messicani. Il gruppo ha chiuso il bilancio 2008 con un giro d’affari di 16 miliardi di euro, ma con un debito finanziario netto di quasi 41 miliardi di euro.

SABMILLER: il gruppo SAB (South Africa Brewery), partendo dal Sud Africa, suo mercato di origine, ha esteso rapidamente la sua presenza in molti stati africani, cominciando ad acquisire partecipazioni anche in altri continenti Ma il gruppo ha acquisito i galloni di grande multinazionale della birra solo nel 2002, con l’acquisizione della Miller, secondo gruppo birraio statunitense. La compagnia ha sviluppato ulteriormente la sua presenza sul continente americano, assumendo il controllo di alcune birrerie nell’America Centrale e, soprattutto, sul mercato colombiano (Bavaria) e peruviano (Backus). Il gruppo ha potenziato la sua presenza anche in Europa, dove già da tempo aveva conquistato la storica Pilsner Urquel (leader nella Repubblica Ceca). Il gruppo è stato molto attivo nell’inserirsi anche in altri mercati dell’Europa dell’Est, come Polonia, Romania, Ungheria, Russia e Slovacchia, dove ha acquisito posizioni di rilievo. Nel 2003 SABMiller ha conquistato il controllo della italiana Spa Birra Peroni, secondo gruppo sul mercato nazionale. Di recente il gruppo ha rafforzato ulteriormente la sua posizione in Europa conquistando l’olandese Grolsch, mentre negli Usa ha messo assieme le proprie attività con la Molsom Coors, dando vita alla nuova Millercoors. Il gruppo opera con successo anche in Cina attraverso la China Resources Breweries-Snow (joint venture con la China Resources Enterprise) che ha ormai assunto la leadership sul mercato cinese. Il quartier generale del gruppo è ora in Inghilterra, dove si colloca circa il 40% degli azionisti. Il gruppo ha chiuso il bilancio 2008/2009 con un giro d’affari di oltre 25 miliardi di USDollar, di cui una parte minoritaria ma significativa relativa a bevande analcoliche (SABMiller è anche uno dei più consolidati imbottigliatori di Coca-Cola in Africa, oltre ad essere consocio della Amatil Coca-Cola Australia).

HEINEKEN: la società olandese acquisì nel 1968 il controllo della rivale domestica Amstel e tra gli anni ’70 e ’80 procedette alla conquista di numerose birrerie in Italia, Francia, Spagna, Grecia, Irlanda, divenendo leader o co-leader su questi mercati. Contestualmente il gruppo ha intensificando le sue esportazioni verso il Nord America e in altri continenti, conquistando con il marchio Heieneken la leadership internazionale nel segmento delle birre premium. Più recentemente il gruppo olandese ha avviato la sua espansione sul difficile mercato tedesco, creando con il gruppo bavarese Schörghuber, una joint venture (BHI = Brau Holding International) che attualmente controlla numerosi e importanti marchi e birrifici tedeschi come Paulaner, Kulmbacher, Furstenberg ecc. Nell’ultimo quinquennio il gruppo olandese ha intensificato gli sforzi per acquisire delle posizioni importanti nei mercati emergenti dell’Est Europa. L’operazione di maggior peso è stata l’acquisizione del gruppo austriaco Brau Union, che oltre alla leadership in Austria, ha consentito a Heineken di conquistare posizioni di preminenza anche in altri mercati dell’Europa dell’Est (Ungheria, Romania…). Heieneken è leader anche sul mercato polacco e ora occupa la terza posizione sul mercato russo, dove ha recentemente acquisito numerose birrerie regionali. Occupa posizioni di rilievo anche su altri mercati europei grazie alle recenti acquisizioni delle birrerie Krusovice e Drinks Union (Repubblica Ceca), Eichhof (Svizzera), Rudic (Serbia), Rechitsa e Syabar (Bielorussia). A seguito della recente acquisizione del gruppo Scottish & Newcastle, congiuntamente a Carlsberg, il gruppo olandese ha ereditato le attività e i marchi di S&N in Uk, Irlanda, Belgio, Portogallo, Finlandia e India, rafforzando la terza posizione sullo scacchiere internazionale della birra. Nel 2008 il gruppo Heineken ha chiuso il bilancio con oltre 14 miliardi di euro.

CARLSBERG: dopo essersi fuso con la rivale Tuborg nel 1970, il gruppo danese ha acquisito tra gli anni ’80 e ‘90 il controllo di importanti birrerie in Portogallo, Italia, Svizzera, Gran Bretagna, Turchia. Nel 2000 ha realizzato un importante passo in avanti fondendosi con Orkla, il più importante gruppo scandinavo nel settore del beverage, ottenendo la leadership anche sui mercati birrari scandinavi. Più recentemente ha conquistato la tedesca Holsten, diventando leader nelle regioni settentrionali della Germania. Nei mercati dell’Est Europa l’investimento più importante di Carlsberg è stata la joint venture BBH (pariteticamente controllata con il gruppo britannico Scottish & Newcastle) che, a sua volta, controlla Baltika, il più grande gruppo birraio in Russia. Carlsberg ha conquistato posizioni di leadership anche in Polonia (ex Okocim), in Serbia e Croazia. Con la recentissima acquisizione della Scottish & Newcastle, in compartecipazione con Heineken, il gruppo consolida la sua quarta posizione sullo scacchiere internazionale della birra e, soprattutto, conquista il controllo assoluto della emergente Baltika in Russia e della birreria Kronenbourg, leader sul mercato francese. Il gruppo ha recentemente disinvestito dal mercato turco e da quello israeliano. Nel 2008 ha chiuso il bilancio con un giro d’affari di 59,9 miliardi di corone danesi, poco più di 8 miliardi di euro.

CARLSBERG: dopo essersi fuso con la rivale Tuborg nel 1970, il gruppo danese ha acquisito tra gli anni ’80 e ‘90 il controllo di importanti birrerie in Portogallo, Italia, Svizzera, Gran Bretagna, Turchia. Nel 2000 ha realizzato un importante passo in avanti fondendosi con Orkla, il più importante gruppo scandinavo nel settore del beverage, ottenendo la leadership anche sui mercati birrari scandinavi. Più recentemente ha conquistato la tedesca Holsten, diventando leader nelle regioni settentrionali della Germania. Nei mercati dell’Est Europa l’investimento più importante di Carlsberg è stata la joint venture BBH (pariteticamente controllata con il gruppo britannico Scottish & Newcastle) che, a sua volta, controlla Baltika, il più grande gruppo birraio in Russia. Carlsberg ha conquistato posizioni di leadership anche in Polonia (ex Okocim), in Serbia e Croazia. Con la recentissima acquisizione della Scottish & Newcastle, in compartecipazione con Heineken, il gruppo consolida la sua quarta posizione sullo scacchiere internazionale della birra e, soprattutto, conquista il controllo assoluto della emergente Baltika in Russia e della birreria Kronenbourg, leader sul mercato francese. Il gruppo ha recentemente disinvestito dal mercato turco e da quello israeliano. Nel 2008 ha chiuso il bilancio con un giro d’affari di 59,9 miliardi di corone danesi, poco più di 8 miliardi di euro.

ALTRI GRUPPI DI RILIEVO IN EUROPA: oltre alle grandi multinazionali che operano a livello globale su tutti i continenti, va sottolineato anche il ruolo di alcuni gruppi che operano con un raggio geografico più ristretto, rappresentando però realtà di grande rilievo nei paesi in cui sono presenti. Limitando l’analisi al continente europeo, si possono evidenziare le seguenti realtà.

In Turchia il gruppo EFES rappresenta una grande realtà multi-beverage, leader in Turchia, ma con birrerie attive anche in diversi paesi dell’Europa dell’Est (Russia, Kazakistan, Serbia…). La produzione totale di birre del gruppo turco è stimata in 23 milioni di hl.

Gli irlandesi della GUINNESS (gruppo Diageo) sono stati tra i primi birrai ad attivarsi nell’internazionalizzazione della propria produzione e in realtà ancora oggi il marchio Guinness si identifica con questa storica tipologia birraria irlandese. Oggi Guinness esporta le proprie birre in tutto il mondo, ma con stabilimenti produttivi solo in Irlanda e Nigeria. La sua produzione è valutata per il 2008 in 19 milioni di hl.

Sul mercato tedesco la leadership nazionale spetta, con 13 milioni di hl venduti, al gruppo RADEBERGER (controllo Oetker) che in questi ultimi anni ha agglomerato numerosi produttori regionali con marchi di grande tradizione.

In Spagna la leadership del mercato è occupata ora dal gruppo MAHOU-SAN MIGUEL (oltre 12 milioni di hl prodotti nel 2008) che nel 2006 ha conquistato anche le birrerie Alhambra.

In Olanda la seconda posizione sul mercato è occupata dal gruppo BAVARIA HOLLAND (circa 5 milioni di hl di produzione annua) che recentemente ha conquistato la birreria omonima in Sud Africa, mentre in Danimarca la seconda posizione è occupata da ROYAL UNIBREW (oltre 6 mio hl di produzione), con una presenza produttiva anche in Lituania ed una grande quota di export, soprattutto verso l’Italia, dove ha conseguito un grande successo con il marchio Ceres.

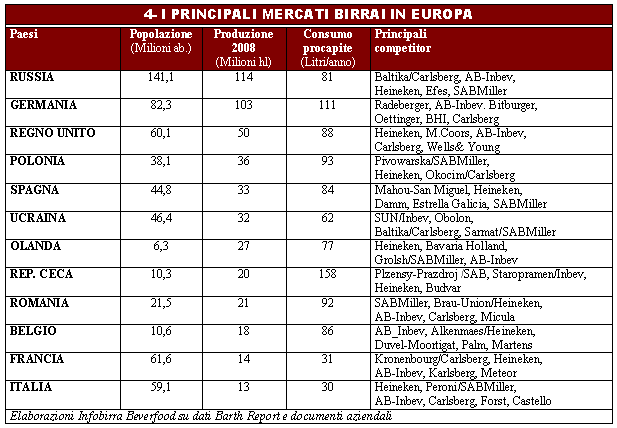

LA BIRRA NEL CONTINENTE EUROPEOIl continente europeo, pur rappresentando meno del 12% della popolazione mondiale, assorbe circa un terzo della produzione totale di birra. Ciò è dovuto al fatto che la birra rappresenta, nella gran parte dei Paesi europei, una bevanda tipica e consolidata della tradizione culturale ed alimentare, mentre negli altri continenti la birra è un prodotto di più recente introduzione. Nel 2008 la produzione di birra nel continente europeo è stata di 586 milioni di ettolitri, in diminuzione dell’1% rispetto al 2007. Poiché l’Europa ha un flusso netto di commercio estero (esportazioni – importazioni) di circa 30 milioni di hl annui, il consumo interno si colloca intorno ai 556 milioni di hl, corrispondente a un pro-capite di 70 litri/anno. La parte più importante delle esportazioni extra-europee è destinata al Nord America, dove alcuni importanti marchi europei (Heineken, Guinness, Beck’s, Stella Artois, e ora anche Baltika) hanno conquistato posizioni di rilievo.

Il primato europeo nella produzione e nei consumi di birra è di recente passato dalla Germania alla Russia che negli ultimi 10 anni ha più che raddoppiato i volumi. Nel 2008 tuttavia, a causa della crisi economica, anche il mercato russo si è fermato e l’intera produzione continentale ne ha risentito, diminuendo i volumi rispetto al 2007. In generale i mercati più consolidati dell’Europa Occidentale mostrano segni di cedimento, mentre le prospettive di crescita riguardano i mercati dell’Est. In termini di consumo pro-capite si rileva una notevole variazione tra i vari mercati: si va dai 158 litri/anni della Rep. Ceca ai 30-31 dell’Italia e della Francia e ai 12 della Turchia. Queste notevoli differenziazioni sono connesse alle varie abitudini storiche nelle varie regioni, alle differenti tradizioni alimentari e gastronomiche, alle diverse disponibilità economiche, ma anche a differenti legislazioni che possono favorire o frenare il consumo della birra.

In linea generale nei Paesi mediterranei, come Italia e Francia, il consumo della birra resta al di sotto della media europea, in virtù di un più spiccato orientamento al vino, soprattutto da parte delle classi adulte e in occasione dei pasti più importanti. In Turchia il basso pro-capite è chiaramente connesso alla diffusione della religione musulmana che, come noto, pone divieti al consumo di alcolici. I consumi pro-capite sono invece più elevati nei Paesi dove esistono secolari tradizioni di consumo brassicolo (aree germaniche, britanniche, fiamminghe e i paesi dell’ex impero asburgico), favoriti anche da una più vocata struttura distributiva e di servizio (pub, biergarten, brasserie ecc) e da una particolare consuetudine gastronomica.

Diversi produttori di birra, particolarmente nell’area germanica, hanno sviluppato nuove bevande: i cosiddetti “beer mix” ottenuti dalla combinazione di birra con bibite o succhi, con una gradazione alcolica contenuta, sostanzialmente al livello delle birre light. Questo fenomeno si è fortemente sviluppato soprattutto in Germania , dove accanto alla tradizionale “Radler” (birra+limonata), sono ora proposti versioni di bier&cola, birre&succhi e perfino bier-energy. Il consumo di bier-mix in Germania, che nel 1998 era valutabile intorno al’1% dei consumi totali di birra, ha ora raggiunto, secondo le valutazioni della Deutscher Brauer-Bund, il 6% del totale consumi

Alcuni paesi birrai europei di grande tradizione sono caratterizzati da un forte impegno in termini di esportazione. In quest’ambito si distinguono l’Olanda, il Belgio, l’Irlanda e la Danimarca che negli anni migliori riescono a esportare la metà dell’intera produzione nazionale. Ma il paese che esporta di più in assoluto è la Germania con oltre 15 milioni di hl/anno. Viceversa i paesi che accusano i più alti tassi di importazione sono l’Italia (circa un terzo del totale consumi interni), la Francia e la Gran Bretagna.

Il SIMEI è la più grande esposizione internazionale, rigorosamente specializzata, che presenta contemporaneamente tutti i tipi di macchine, attrezzature e impianti per la produzione, per l’imbottigliamento e il confezionamento delle bevande (vino, birra, liquori, acquaviti, aceto, succhi, alcol, olio, acque minerali, bevande gassate e naturale e così via). Si svolge con cadenza biennale quartiere espositivo di Fiera Milano, ubicato a Rho (MI).

+INFO: UFFICIO STAMPA SIMEI –

Via S. Vittore al Teatro n. 3 – 20123 Milano

Tel. 02-7222281 – Fax 02-866226 press@simei.it ; info@simei.it ; www.simei.it