Circana – azienda leader nella gestione ed interpretazione della complessità del comportamento del consumatore, nata dalla fusione tra IRI e The NPD Group – ha pubblicato oggi il nuovo aggiornamento dell’analisi semestrale “FMCG Demand Signals”. Lo studio coinvolge i sei principali mercati europei (Francia, Italia, Germania, Spagna, Regno Unito e Paesi Bassi) e rivela che, nonostante il calo dell’inflazione, la domanda per beni di Largo Consumo non si è ancora ripresa.

La forbice tra i prezzi e i volumi di vendita continua ad espandersi e i consumatori europei riducono gli acquisti: le vendite a volume, infatti, sono diminuite dell’1,3% nell’ultimo anno. Al contrario, la spesa è aumentata del 10,1%, raggiungendo i 636 miliardi di euro; questa crescita però è dovuta principalmente alla componente inflattiva.

Ananda Roy, Global SVP, Strategic Growth Insights di Circana, ha commentato: “Dallo studio emergono sia buone sia cattive notizie. A distanza di due anni dallo scoppio della pandemia, il settore dei beni di Largo Consumo è ancora molto lontano dal ritorno alla normalità. La domanda non si è ancora totalmente ripresa e sempre più prodotti di uso quotidiano non vengono inseriti nel carrello della spesa dei consumatori, intenti a salvaguardare il portafoglio. I prodotti a Marchio del Distributore continuano a guadagnare quota di mercato a discapito dei prodotti di Marca e gli shopper, sopraffatti dall’inflazione, ricercano referenze in offerta e frequentano il canale Discount. L’attuale scenario economico e politico e l’incertezza che sta caratterizzando tutti i mercati, fanno si che l’andamento della domanda di beni di Largo Consumo probabilmente si riprenderà nella seconda metà del 2024.

Strategie e strumenti a supporto di un’inversione della tendenza negativa delle vendite si possono ricercare nell’ambito dell’innovazione, della sostenibilità e della gestione dei prezzi, che aumenteranno la resilienza a crisi future.”

Ricevi le ultime notizie! Iscriviti alla Newsletter

Principali evidenze emerse dallo studio:

- I consumatori restano ancora molto sensibili ai prezzi: si è registrato un moderato calo dell’inflazione nei sei maggiori mercati europei, migliorando la propensione alla spesa di alcune fasce di consumatori. Tuttavia, l’incertezza continua a rendere le famiglie estremamente sensibili ai rincari. Rispetto allo scorso anno, i prezzi sono aumentati in media dell’11,6%, causando un calo delle vendite pari all’1,3%. Negli ultimi sei mesi, i prezzi medi dei beni di Largo Consumo sono aumentati di un altro punto percentuale, passando dall’11,6% al 12,9%. Può sembrare un aumento di leggera entità, eppure ha colpito duramente i consumatori, soprattutto perché il rincaro si è concentrato sui generi alimentari di uso quotidiano. Di conseguenza, le vendite sono diminuite notevolmente, con un calo che è passato dall’1,3% al 2,4%;

- Manca innovazione in molte categorie di prodotto – Dai dati dello studio emerge che nell’ultimo anno c’è stato un calo del 22% dei nuovi lanci nei sei principali mercati europei. Un peggioramento significativo rispetto alla flessione del 16,5% rilevata nel report “FMCG Demand Signals” di maggio 2023. Meno dell’1% dei nuovi prodotti sviluppati rappresenta innovazioni rivoluzionarie, novità disruptive a livello generale o di categoria. Nella stragrande maggioranza dei casi, si tratta di prodotti esistenti che sono stati rinnovati, riformulati o riconfezionati, oppure, come avviene sempre più di frequente, la confezione e il peso del prodotto vengono ridotti, (e conseguentemente anche il codice EAN viene mutato). Tuttavia, un ridotto numero di “superstar” dell’innovazione rappresenta il 56% del valore di vendita e il 40% della crescita delle vendite generate dai nuovi prodotti sviluppati nell’ultimo anno. Il Regno Unito, in particolare, si distingue da questo punto di vista, con il 33% dei lanci di successo.

Roy afferma: “Comprensibilmente, dato il clima attuale, l’innovazione resta sempre una sfida che sottende dei rischi. Tuttavia abbandonare totalmente ogni sforzo in questo senso sarebbe molto poco lungimirante. I marchi più intraprendenti stanno già approfittando delle opportunità generate da questo periodo di turbolenza, alla ricerca di nuovi modi di stimolare la domanda”;

![]()

- L’industria di Marca sta perdendo terreno a vantaggio della Marca del Distributore – A sei mesi dagli avvertimenti relativi al raggiungimento di un punto di svolta per i Marchi del Distributore (“FMCG Demand Signals”, report di maggio 2023), la marcia di questi ultimi continua a passo spedito. Oggi, la Private Label rappresenta il 39% di tutte le vendite di generi alimentari nei sei maggiori mercati europei e vale 246 miliardi di euro, con un’ulteriore crescita di valore pari al 2,2% nell’ultimo anno (fino a giugno 2023). Due anni fa, tale quota era pari al 35%.

Roy commenta: “L’elevata inflazione ha spinto la crescita dei marchi privati, ma il loro successo non è dovuto esclusivamente ai prezzi più convenienti. I marchi privati hanno migliorato la propria qualità negli ultimi mesi e, di conseguenza, il gap con l’industria di marca si è ridotto, attestandosi oggi su un 15-20% nelle categorie di generi alimentari, in calo rispetto al 28-40% di due anni fa”;

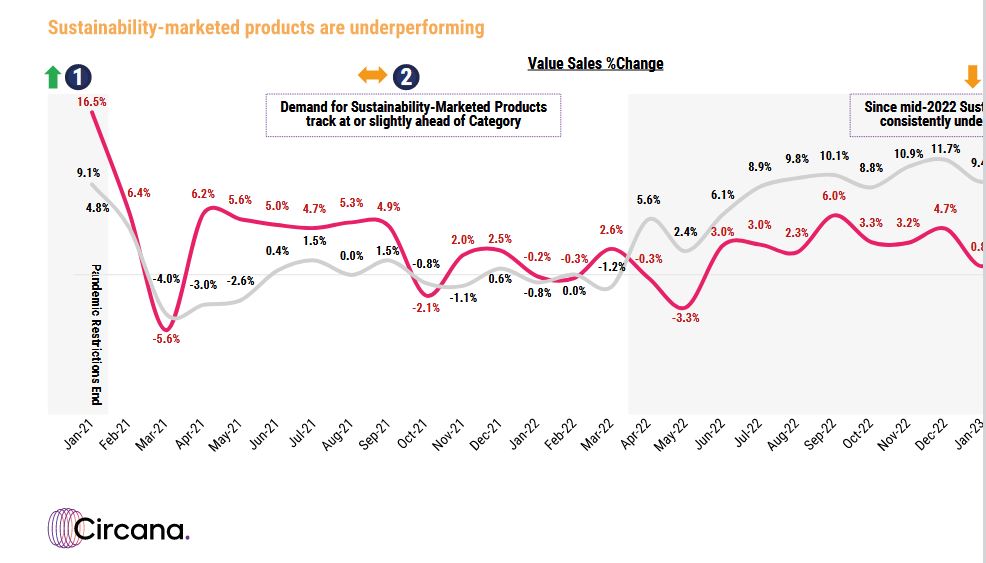

- I marchi devono affrontare la sfida sul tema della sostenibilità – La richiesta di prodotti in commercio che puntano sulla sostenibilità ha faticato a tenere il passo dalla metà del 2022. Nonostante i consumatori dal budget limitato desiderino acquistare prodotti green, gli stessi devono fare delle scelte. Per questo, la domanda è calata. Nel breve termine, la richiesta di prodotti più sostenibili sarà sostenuta dai distributori, soprattutto in virtù di normative quali l’Ecodesign for Sustainable Products Regulation (ESPR) della Commissione Europea, che obbligherà i retailers a indagare più approfonditamente sulla sostenibilità dei marchi commercializzati.

Un pack sostenibile è importante in tutti i paesi. Negli ultimi dodici mesi, nel decidere se acquistare o meno un prodotto, il 55% dei consumatori spagnoli ha scelto un brand dopo aver esaminato la confezione. In Francia, il 51% dei consumatori afferma di aver cambiato marchio o prodotto per la confezione e in Germania il 43% dei consumatori ha acquistato più prodotti venduti in confezioni attente all’ambiente. In totale, quasi la metà (48,3%) dei consumatori europei ha acquistato meno prodotti confezionati nella plastica nell’ultimo anno.

Roy aggiunge: “I Brand che vogliono continuare a essere acquistati, soprattutto in esclusiva, dovranno dimostrare di prendere sul serio il tema della sostenibilità. La combinazione di sostenibilità e aumento delle vendite sottende un impegno genuino di tutti gli operatori del settore.”

Concludendo, Roy commenta: “In un momento in cui i consumatori stanno mettendo in dubbio la propria lealtà verso la marca, i prodotti e le categorie esistenti, produttori e distributori devono concretamente ripensare le proprie attività e strategie.”

+ INFO: www.circana.com/