Il mercato del caffè per consumo casalingo sta vivendo una radicale trasformazione, che non ha ancora finito di far sentire i propri effetti. L’avvento delle cialde e delle capsule non ha solo portato la qualità del caffè preparato a casa al livello di quello del bar ma ha anche spostato i consumi dal tradizionale caffè macinato alle monodosi. Secondo quanto riportato da Repubblica Economia e Finanza in data 1 aprile (servizio a cura di Marco Frojo) i volumi delle vendite 2013 di caffè macinato nella GDO sono rimasti complessivamente stabili, i valori sono scesi leggermente e la marginalità del prodotto ha fatto registrare un’impennata.

Se il prezzo medio del caffè macinato espresso è di 9,84 euro al chilo (e 8,34 euro per il caffè macinato normale), quello delle capsule e delle cialde è di ben 37,69 euro al chilo, con le sole capsule che raggiungono addirittura i 46,48 euro al chilo. Va però anche sottolineato che dopo il boom iniziale, anche in questo settore i prezzi sono in discesa. Negli ultimi dodici mesi le varie tipologie di caffè hanno fatto registrare un calo che va dal -4,3% del caffè macinato normale al -2,5% delle cialde, con la sola eccezione del caffè macinato espresso i cui prezzi sono saliti dell’1,5% (le capsule, il prodotto attualmente di maggior successo, hanno visto il loro prezzo medio scendere del 2,5%).

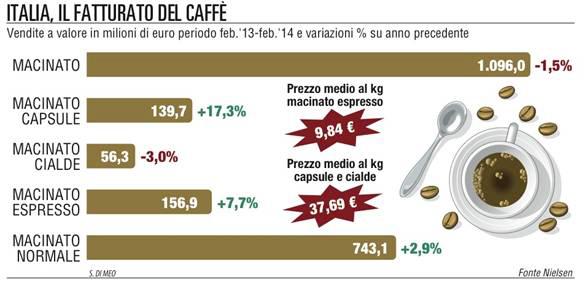

Secondo i dati Nielsen, riportati da Repubblica, nei dodici mesi terminati a febbraio il caffè macinato, includendo dunque sia le capsule che il prodotto tradizionale, ha visto i volumi crescere dello 0,2% e i valori scendere dell’1,5%. Nel dettaglio si è registrato il forte progresso delle capsule (+20,2% i volumi e +17,3% i valori), la tenuta delle cialde (invariati i volumi e -3% il valore) e del caffè macinato normale (+1,5% i volumi e -2,9% i valori), e il crollo del caffè macinato espresso (-9,1% i volumi e -7,7% i valori). Il successo del caffè in capsule emerge anche da altri dati di più lungo periodo: dal 2011 a oggi il numero di famiglie che usa le capsule è quasi raddoppiato, passando da 1,5 a 2,6 milioni (pari all’11% delle famiglie italiane). I livelli di penetrazione sono più alti (16%) si registrano nelle famiglie under 35, ovvero le coppie senza figlie e i single.