Il settore dei succhi e delle altre bevande frutta ha sofferto continui cali di volumi negli ultimi anni. I consumi pro-capite di 13 litri/anno ci hanno ormai relegato agli ultimi posti fra i paesi UE. Nel corso del 2015 si è comunque avuta una lieve ripresa dei volumi, ma il trend delle vendite nella GDO rilevato da IRI Italia, con riferimento all’annata 1° settembre – 31 Agosto, evidenzia una forte ricaduta dei volumi.

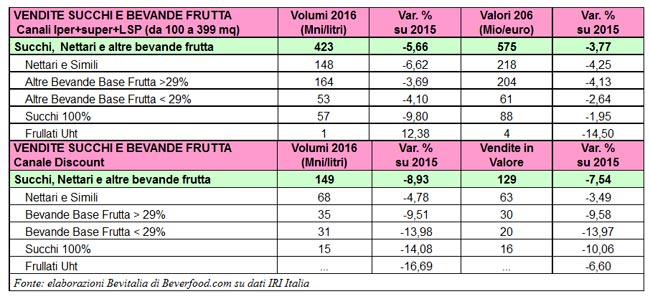

Più precisamente, secondo i dati IRI Italia, riferiti all’annata terminante a fine agosto, le vendite complessive di succhi e bevande frutta nei canali della GDO (iper+ super + LSP) sono calati a volume di ca. il 5,7%, mentre a valore il calo è stato contenuto al 3% grazie ad un aumento medio dei prezzi intorno al 2%. Ancor più pesante è stato l’andamento delle vendite nello stesso periodo nel canale discount , con un calo di quasi il 9% a volume e una diminuzione del 7,5% a valore.

Le due categorie tradizionali (succhi e nettari) hanno perso volumi nel corso degli anni a favore delle altre bevande frutta a più basso contenuto di frutta, ma con una più ampia e originale gamma di gusti, tra cui le versioni funzionali (ACE, Vitaminici, Arricchiti con antiossidanti, ecc.). Oggi questa categoria di bevande (diversi dai nettari e succhi) rappresenta quasi il 50% dei volumi del totale bevande frutta. Segue la categoria dei nettari che rappresentano ca. il 38% del volume bevande frutta. Tra i nettari prevalgono quelli polposi con purea di frutta (destinati prioritariamente al consumo-merenda dei bambini e ragazzi). I succhi 100% rappresentano una parte minoritaria (ca. il 12%) del totale volumi di bevande frutta, mentre in molti altri paesi dell’Europa Occidentale i succhi 100% sono la categoria di prodotti più consumata. Ciò dipende senza dubbio anche dal fatto che in Italia non si sono mai sviluppati a sufficienza alcune occasioni chiave di consumo, come ad esempio la prima colazione, che nei paesi alto-consumanti rappresenta, invece, il principale momento di consumo di succhi nell’arco della giornata, coinvolgendo tutte le classi di età.

Va anche ricordato che una parte importante dei consumi di questa categoria di prodotti viene realizzata al di fuori del comparto industriale (confezionato); ad esempio nel settore hotellerie c’è un uso prevalente di preparazione succhi per la prima colazione con la diluizione di concentrati, così come spesso a casa e al bar talvolta si consuma il prodotto fresco fatto sul momento con la spremitura del frutto. Nell’ambito delle bevande al 100% di frutta erano state lanciate negli ultimi anni molte nuove proposte di frullati densi (freschi e uht) e si sperava che questa categoria potesse rivitalizzare il settore. Dopo una prima affermazione, però, questo segmento si è completamente fermato ed ora sta quasi per scomparire. In effetti c’è stato negli ultimi anni un grande sforzo di innovazione nell’offerta dei prodotti da parte dei principali operatori del mercato, ma l’innovazione e il potenziamento dell’offerta non si è tradotta finora in un aumento sostanziale della totalità dei consumi, ma più semplicemente in una variazione del mix venduto.

Va sottolineato che il settore succhi e bevande naturali a base frutta in Italia, contrariamente agli altri settori del bere analcolico, soffre di un basso sostegno promo-pubblicitario al consumo, quanto meno a livello dei media di massa. Ciò dipende dalla grande frammentazione dell’offerta ed anche dal notevole peso che hanno le private label (oltre 35% dei volumi nella GDO). Questa “povertà” di comunicazione penalizza indubbiamente l’andamento e i livelli di consumo nel nostro Paese. I produttori al riguardo stanno maturando la necessita di una comune campagna comunicazionale per mettere in evidenza caratteristiche e benefit delle bevande a base frutta e sostenere in tal modo la domanda del settore. (al via la campagna informativa europea “Fruit Juice Matters” sui succhi di frutta)

A cura di Marco Emanuele Muraca Beverfood.com Edizioni

©RIPRODUZIONE RISERVATA

Per gli altri settori del bere analcolico cfr:

MERCATO ITALIANO BIBITE: DOPO IL RECUPERO DEL 2015 I CONSUMI SONO RITORNATI A CALARE

ACQUE MINERALI ITALIA 2016: NELLA GDO SI CONFERMANO SU BASE ANNUA I VOLUMI RECORD DEL 2015

cresce ancora in Italia nel 2024 a circa 27 Miliardi €")