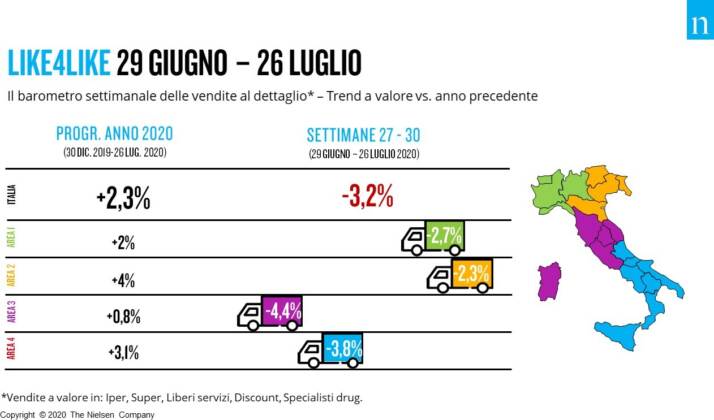

Nel periodo compreso tra lunedì 29 giugno e domenica 26 luglio si arresta la crescita per le vendite della Grande Distribuzione, mostrando un’inversione di tendenza rispetto all’andamento positivo a cui avevamo assistito durante i mesi precedenti: -3,2% a parità di negozi rispetto allo stesso periodo del 2019.

Negativo anche il trend delle vendite in tutte e quattro le aree geografiche, anche se meno accentuato in Nord Ovest (-2,7%) e Nord Est (-2,3%). A soffrire maggiormente sono infatti le aree di Sud (-3,8%) e Centro Italia (- 4.4%), dove il minore afflusso di turisti rispetto allo scorso anno incide significativamente sulla GDO. Osservando in dettaglio l’andamento delle singole regioni, i picchi negativi si registrano in particolare in Sicilia (-7,4%), Sardegna (-7,2%), Liguria (-5,3%), Toscana (-5,2%) e Lazio (-4,4%).

Nonostante alcune categorie godano ancora degli effetti positivi determinati dalla pandemia COVID-19 su GDO e Largo Consumo, i dati di vendita di luglio non sembrano delineare prospettive positive per il settore. E’ un momento difficile per i consumi degli italiani, che iniziano a tirare la cinghia e adottare strategie di risparmio. – dichiara Romolo de Camillis, Retailer Service Director di Nielsen Connect in Italia – Sui dati di luglio influiscono negativamente anche altri fattori quali, in particolare, il calo del turismo straniero e le temperature più basse rispetto allo scorso anno. Sarà il prossimo mese a fornirci più risposte: se i trend di luglio saranno confermati anche ad agosto, è molto difficile pensare che la performance del secondo semestre 2020 sarà in linea coi risultati del 2019”.

A livello di canali distributivi, anche nel mese di luglio gli Specialisti Drug si confermano il format più dinamico della fase post-lockdown, registrando una crescita del +6,9%. Frenano invece i Discount, che registrano un trend negativo di -0,8%, rimanendo comunque sopra la media rispetto alla performance degli altri canali distributivi. In declino l’andamento di Liberi Servizi (-5,5%), Ipermercati (-5,4%) e Supermercati (-2,8%).

In concomitanza con una lenta ripresa dei consumi fuori casa migliorano le vendite del format Cash & Carry, seppur ancora negative, che registra a luglio un trend del -8,1%.

E’ comunque il canale eCommerce a dimostrarsi il più resiliente, attestando la sua potenzialità di crescita anche nel post-lockdown: il trend delle vendite di prodotti di largo consumo online da lunedì 29 giugno e domenica 26 luglio è di +84,4%.

L’impatto sul quotidiano della GDO

Anche nel mese di luglio si conferma il trend che vede un minore afflusso di clienti nei punti vendita durante il weekend rispetto all’anno precedente. Il giovedì e venerdì continuano infatti ad avere un peso più rilevante sulle vendite settimanali, ma rimane comunque il sabato il giorno preferito per fare acquisti, con un peso del 19,2% sulle vendite totali. Crescono ulteriormente anche gli acquisti della domenica a seguito della totale riapertura dei punti vendita in questo giorno, raggiungendo un peso di circa l’11% sulla settimana.

Il dettaglio: le categorie

Continua il monitoraggio di alcuni panieri di prodotti protagonisti dell’emergenza sanitaria. Ecco le principali evidenze relative al periodo 29 giugno – 26 luglio:

- Effetto “prevenzione e salute”, in ordine di grandezza rispetto al fatturato generato: parafarmaceutico (+52,6%), alcol denaturato (+219%), detergenti superfici (+8,3%), sapone per le mani solido e liquido (+16,7%), guanti (+21,7%), candeggina (+5,6%), salviettine (+5,5%).

- Effetto “stock”, in ordine di grandezza rispetto al fatturato generato: caffè macinato (+8%), pasta (+6,4%), olio di semi (+8,1%), conserve rosse (+3,5%), fette biscottate (+5,6%). I comparti della dispensa non alimentare maggiormente in crescita sono invece: detergenti lavastoviglie (+22,7%), carta casa (+8%), contenitori per alimenti (+19%), avvolgenti alimentari (+11%), sacchetti per la spazzatura (+6,1%).

- Cuochi a casa, il paniere degli ingredienti base, in ordine di grandezza rispetto al fatturato generato: farine (+24,3%), ingredienti per pasticceria (+21,6%), uova di gallina (+4,8%), formaggi freschi uso cucina (+9,7%), aromi e spezie (+12,8%), mascarpone (+16,9%), panna fresca (+15,3%).

- Comfort food, il paniere dell’indulgence, quindi pasticceria (+19,7%), tavolette di cioccolato (+10,7%), pane per tramezzini (+17,5%), patatine (+3%), miele (+9,6%), creme spalmabili dolci (+2,3%). In ulteriore declino rispetto al periodo precedente, invece, le vendite dei gelati (-9,6%). Rimane forte la performance del comparto alcolici, con superalcolici (+15,6%), champagne/spumante (+14%), vino (+2,7%) e aperitivi alcolici (+19,6%).

*Fonte: Nielsen, Market*Track, Iper+Super+Liberi Servizi+Discount+Specialisti Drug.

Vendite a valore per categoria nella periodo cumulato delle settimane 27 – 30 del 2020 vs. lo stesso periodo del 2019.

+Info: www.nielsen.com

")