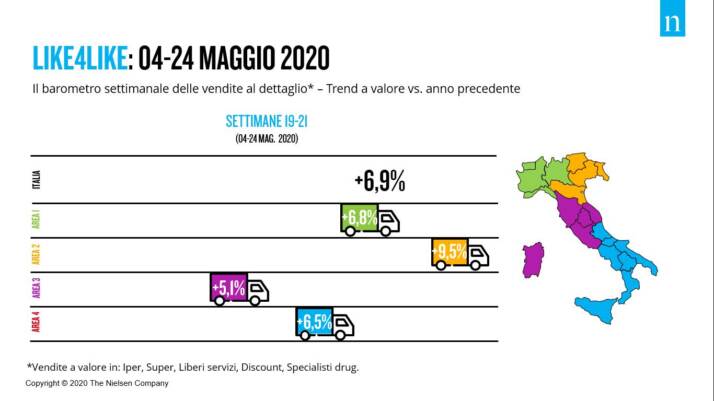

Dall’inizio della Fase 2, nel periodo compreso tra lunedì 4 a domenica 24 maggio, le vendite della Grande Distribuzione Organizzata hanno registrato una crescita pari a +6,9% a parità di negozi. Per quanto riguarda l’andamento delle vendite per area geografica, il Nord Est registra gli incrementi più alti su base tendenziale: +9,5%, seguito dal Nord Ovest (+6,8%). Leggermente sotto media invece, ma comunque positive, le performance di Sud Italia (+6,5%) e Centro (+5,1%), aree più legate ai flussi turistici.

“Con l’inizio della fase 2, la GDO mostra un andamento ancora più positivo rispetto al periodo di fine lockdown. In particolare, avvertiamo i primi segnali di riequilibrio tra i diversi canali distributivi, profondamente impattati dalle restrizioni di mobilità: torna una crescita graduale degli ipermercati, rallenta quella dei piccoli negozi di prossimità, mentre si riconfermano protagonisti Discount e Specialisti Drug. Anche il canale eCommerce mantiene performance di crescita elevate, affermando sempre di più il suo ruolo nel Largo Consumo. – dichiara Romolo de Camillis, Retailer Service Director di Nielsen Connect in Italia – nell’immediato futuro della GDO, si delinea un quadro di competizione basato su prezzi e promozioni; ma per costruire valore, serve lavorare su assortimenti e servizio, con una visione a lungo termine.”

1 – I format

A livello di format distributivi, dopo il lockdown che ha visto una crescita preponderante dei negozi di prossimità, l’inizio della Fase 2 vede gli Specialisti Drug come format più dinamico (+23,6%) insieme ai Discount (+11,7%). Continua la crescita anche per i Liberi Servizi (+13,4%) e i Supermercati (+8,8%), mentre migliora la performance degli Ipermercati (+0,1%). L’allentamento delle restrizioni non frena la crescita a tripla cifra dell’eCommerce: il trend delle vendite di prodotti di largo consumo online da lunedì 04 maggio a domenica 24 maggio è di +178,1%, stabile nelle tre settimane. Continua il calo delle vendite nel format Cash & Carry, in trend negativo del -33,3%, ma in lieve miglioramento rispetto al periodo di lockdown.

2 – L’impatto sul quotidiano della GDO

Con l’allentamento delle misure restrittive, il sabato torna a essere il giorno principale in cui si concentrano maggiormente glil acquisti della GDO, con un peso del 19,5% sulla settimana. Aumentano anche gli acquisti della domenica rispetto al periodo di lockdown, dovuti a un maggior numero di negozi aperti in questa giornata: il 24 maggio ha visto l’apertura del 76% dei punti vendita (vs. 70% nel 2019).

3 – Il dettaglio: le categorie

Monitorando alcuni panieri di prodotti che sono stati protagonisti dell’emergenza sanitaria, ecco le principali evidenze dell’inizio Fase 2:

- effetto “prevenzione e salute”, in ordine di grandezza rispetto al fatturato generato: detergenti superfici (+46%), sapone per le mani solido e liquido (+58,2%), candeggina (+38,3%), guanti (+62,5%), alcol denaturato (+166,2%), salviettine (+45,9%).

- effetto “stock”, in ordine di grandezza rispetto al fatturato generato: caffè macinato (+22,1%), conserve animali (+13%), conserve rosse (+17,6%), olio extra vergine di oliva (+14,8%), olio di semi (+23%), pasta (+6,2%), conserve vegetali (+11,2%), riso (+13,3%), confetture/marmellate (+13,3%). I comparti della dispensa non alimentare maggiormente in crescita sono carta casa (+25,4%), sacchetti per la spazzatura (+36,9%), detergenti lavastoviglie (+28,9%), contenitori per alimenti (+42,5%), avvolgenti alimentari (+34,1%), detergenti stoviglie (+16,1%).

- cuochi a casa, il paniere degli ingredienti base, in ordine di grandezza rispetto al fatturato generato: ingredienti per pasticceria (+80,5%), farine (+70,9%) uova di gallina (+20,1%), formaggi freschi uso cucina (+49,8%), burro (+21,2%), mascarpone (+83,3%), zucchero (+20,8%) e panna fresca (+53,1%).

- comfort food, il paniere dell’indulgence, quindi gelati (+53,1%), cola (+22,2%), creme spalmabili dolci (+18,8%), olive (+28,3%), pasticceria (+9,6%), patatine (+13,8%), merendine (+22,1%), ma anche frutta secca (+9,4%) e miele (+24%). Forte il comparto alcolici, con birre alcoliche (+45,4%), vino (+17,8%), superalcolici (+20%), aperitivi alcolici (+60,9%) e champagne/spumante (+28,4%).

NIELSEN

Nielsen Holdings plc (NYSE: NLSN) è un’azienda globale di misurazione e analisi dati che fornisce la più completa e affidabile visione al mondo sui consumatori e sui mercati. Nielsen è divisa in due unità di business. Nielsen Global Media, arbitro di verità per i mercati mediatici, fornisce all’industria dei media e della pubblicità metriche imparziali e affidabili, che creano una comprensione condivisa necessaria per il funzionamento del settore. Nielsen Global Connect fornisce ai produttori e ai rivenditori di beni di largo consumo informazioni e insight accurati e azionabili, dando un quadro completo di un mercato complesso e in continua evoluzione, del quale le aziende hanno bisogno per innovare e crescere.

Coniughiamo dati proprietari con altre fonti per aiutare i nostri clienti a comprendere ciò che accade oggi, ciò che accadrà domani, e come reagire. Nielsen, una delle società dell’indice S&P 500, è presente in oltre 100 Paesi che coprono più del 90% della popolazione mondiale.

+Info: www.nielsen.com

cresce ancora in Italia nel 2024 a circa 27 Miliardi €")