I dati relativi ai primi mesi dell’anno confermano le difficoltà affrontate dal settore, rivelando una situazione in “chiaro-scuro” ma anche importanti segnali di ripresa. Le ultime notizie riguardanti la sospensione per cinque anni di dazi ed altre eventuali ritorsioni tariffarie tra Usa e Ue nonché l’accordo di libero scambio tra Uk e Australia inducono ad ulteriori riflessioni sui possibili cambiamenti nello scenario di mercato.

In effetti, entrambi gli accordi sembrano favorire soprattutto i nostri competitor, alla luce del fatto che già prima di questa sospensione dei dazi negli Usa i vini italiani ne erano esentati (e questo favorirà soprattutto la Francia) così come in Uk i vantaggi riguarderanno i vini australiani che, dopo la “messa al bando” da parte della Cina, sono alla ricerca di sbocchi di mercato altrettanto importanti.

L’anno 2020 ha cambiato le abitudini di acquisto e consumo nel settore vitivinicolo, modificando le logiche di mercato e dando vita a nuovi assetti: come vedremo, sono presenti alcuni segnali di ripresa, mentre altri indicatori ci parlano di stabilizzazione; quello che è certo è che il nostro Paese si vede costretto a colmare le lacune dovute alla crisi pandemica.

Ora più che mai, quindi, i player del settore devono essere consapevoli delle trasformazioni intercorse in questi mesi e pronti a fronteggiarle per soddisfare al meglio le nuove richieste dei consumatori.

Come risaputo, nel 2020 gli italiani non hanno rinunciato a consumare vino. Anzi, al contrario, hanno usufruito dei canali ai quali potevano accedere nonostante le limitazioni, determinandone una crescita imprevista e significativa. Sono cresciute le vendite nel canale e-commerce – con un +105% di valore vendite di vino online – e in Gdo, dove si è osservata una crescita del 7% a valori e del 5,7% a volumi. Hanno invece subito un contraccolpo i consumi legati ai ristoranti, bar e destinazioni turistiche, sia alcune tipologie di vino, come ad esempio gli spumanti, il cui consumo è legato prevalentemente a momenti di festa e convivialità.

Per quanto riguarda le importazioni nei primi 10 mercati mondiali, il Covid ha lasciato un segno tangibile: hanno chiuso infatti in positivo solo Svizzera (+0,5%), Svezia (+5,3%) e Danimarca (+5,2%), a fronte di cali rilevanti soprattutto nei mercati extraeuropei.

Per le aziende che operano nel settore vitivinicolo è molto importante, al fine di orientare le proprie strategie, osservare come il mercato del vino si stia muovendo dopo la prima fase della pandemia, prendendo le proprie decisioni sulla base di dati reali.

Le analisi condotte dall’Osservatorio Wine Monitor mostrano, infatti, che nel primo trimestre del 2021 il mercato del vino, al netto di alcuni sensibili recuperi, presenta alcune criticità ancora in corso, determinate da un contesto che, seppur in fase di miglioramento, vede il canale Horeca ancora non a regime.

Sul fronte delle vendite in GDO, i primi tre mesi del 2021 sono stati caratterizzati da un’ulteriore crescita delle vendite di vino (+23% a valori), trainate in particolare dagli spumanti e dai loro acquisti per una Pasqua che, rispetto al 2020, si è potuta festeggiare. Ecco perché, a fronte di un aumento complessivo delle vendite del 72,2% a valori, la tipologia che è cresciuta di più è stata quella degli spumanti metodo classico (+123%).

L’e-commerce del vino cresce ancora

Secondo dati Nielsen, le vendite on-line di vino – considerando quelle delle catene retail + Amazon – hanno registrato un +144,5% per i vini fermi e frizzanti e +198,6% per gli spumanti. Un dato che dimostra il forte impatto dell’e-commerce nel panorama distributivo e la crescita di un canale che, come presagito, sta registrando un boom di vendite anche oltre il periodo di lockdown. Gli italiani, insomma, stanno continuando ad acquistare vini servendosi del mezzo digitale.

Mercati import ed export: le tendenze gennaio-marzo 2021

Nel 2020 l’unico tra i top paesi esportatori che aveva chiuso in positivo era stata la Nuova Zelanda, con un +4,5% a valore rispetto all’anno precedente. L’Italia, dal canto suo, aveva limitato le perdite ad un -2,4%.

Tuttavia, pur a fronte di questa diminuzione, alcuni mercati avevano registrato una crescita negli acquisti dei nostri vini, arrivando a registrare variazioni di molto superiori al tasso medio di crescita dei cinque anni precedenti (CAGR 2014/2019).Basti pensare, ad esempio, al caso dell’Ucraina, dove l’export di vino italiano nel 2020 è cresciuto del 30,7%, o a Corea del Sud (+29,9%) e Norvegia(+29,5%).

Per quanto riguarda invece il primo trimestre del 2021 l’Italia registra importanti crescite in alcuni mercati, andando in controtendenza rispetto alla media. Assistiamo infatti a un recupero in paesi come la Cina, con una variazione delle importazioni a valori sullo stesso periodo 2020 dell’8,8% a fronte di un -17,9% per il resto del mondo, e in Russia (+17,4% contro il 7,3% del resto del mondo). Uno dei mercati più dinamici sembra essere la Corea del Sud, con una crescita delle importazioni di vino dall’Italia del 99%.

In generale, sebbene la diminuzione delle importazioni di vino italiano nei primi 12 mercati mondiali per il primo trimestre 2021 sia più elevata per l’Italia (-6,4% contro -4,7% a livello totale), occorre sottolineare come questa diminuzione sia sostanzialmente determinata dal calo intervenuto in Canada (-6%) e Norvegia (-5%), per i quali il trend generale di mercato risulta invece positivo. Stesso andamento negativo invece per le importazioni negli Stati Uniti, UK e Giappone, dove l’Italia non fa altro che seguire l’andamento complessivo.

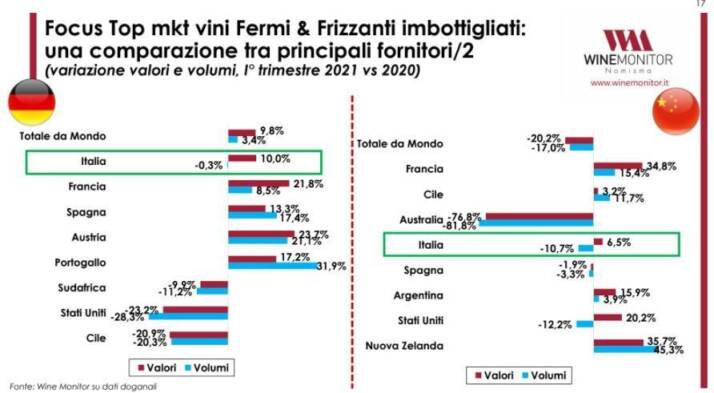

A tale proposito, focalizzando l’attenzione sui primi quattro mercati mondiali per import di vino fermo (Usa, UK, Germania e Cina), si evincono trend differenti per paese fornitore. In particolare, se nel caso degli USA il calo appare trasversale, per UK non sembra interessare la Spagna che invece si fa strada mettendo a segno una crescita a valori vicina al 15%.

In Germania, la trasversalità è all’opposto positiva per i top fornitori – Italia compresa – mentre in Cina risulta evidente l’impatto determinato dai dazi imposti da novembre 2020 ai vini australiani (superiori al 200%).

«Dopo averli agevolati per anni con un accordo di libero scambio che li esentava dai dazi all’import, la Cina ha deciso di colpire i vini australiani con una gabella superiore al 200%, nell’ambito di una controversia dalla forte impronta politica che ha praticamente azzerato l’export di tali vini nel mercato cinese», sottolinea Denis Pantini, Responsabile Wine Monitor.

Tolto di mezzo il leader di mercato, lo spazio lasciato libero è stato occupato subito dai francesi (+35% nel primo trimestre di quest’anno) che, fino al 2019, rappresentavano il principale fornitore di vini in Cina.

«Con la messa al bando dei vini australiani, anche l’Italia potrebbe aumentare la propria quota di mercato e i dati del primo trimestre sembrano confermare tale tendenza. È però velleitario pensare che questo possa accadere mantenendo lo stesso approccio commerciale degli anni passati: se per oltre dieci anni la nostra incidenza sull’import in Cina non è andata oltre il 6%, un motivo ci sarà stato», ha ulteriormente evidenziato Pantini.

Fonte: www.federvini.it

, ma calano le visite secondo Federvini e TradeLab")