Il mercato delle acque minerali in Italia vale 12.650 M.ni di litri a fine 2016. Il saldo del commercio estero è positivo per 1.360 mni di litri e quindi la produzione stimata si porta a 14.000 milioni di litri. con una previsione di forte incremento dei consumi per il 2017 grazie al clima torrido della scorsa estate. In Italia operano circa 140 stabilimenti di imbottigliamento, che imbottigliano oltre 250 marche diverse di acqua confezionata.

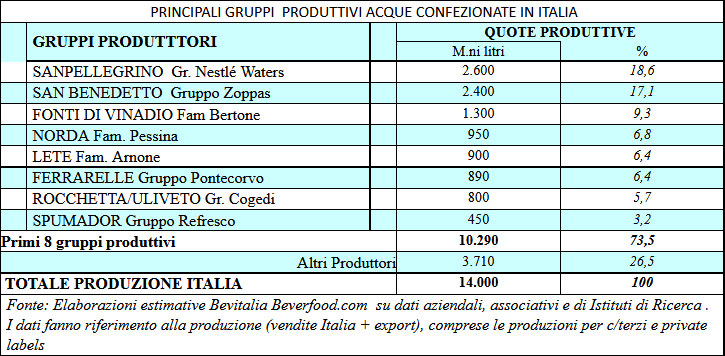

Il numero delle fonti e marche riconosciute dal Ministero della Salute è molto più alto, ma in alcuni casi le relative aziende non hanno fatto seguito agli investimenti produttivi, mentre in molti casi le unità produttive sono cessate per problemi tecnici o economici-finanziari. Tuttavia esiste un buon livello di concentrazione I primi 8 produttori (Sanpellegrino Nestlè Waters, San Benedetto, Fonti di Vinadio, Gruppo Norda, Lete, Ferrarelle, Cogedi, Spumador)) assorbono oltre il 73% del totale produzione nazionale. Va sottolineato come il mercato italiano è uno dei pochi grandi mercati delle acque confezionate che non è dominato dalle grandi multinazionali del beverage. L’unica grande multinazionale che ha conquistato la leadership del mercato è Sanpellegrino (Nestlè Waters) mentre la Coca-Cola, pur operando sul mercato già da alcuni anni, è abbastanza lontana dalle posizioni di vertice; sono assenti, invece, le altre due grandi multinazionali delle acque confezionate (Danone e Pepsico).

A livello di marche la situazione è molto più dispersiva. Una quindicina di marche (Sant’Anna, Levissima, San Benedetto, Lete, Ferrarelle, Rocchetta, Acqua Vera Nestlè, Sanpellegrino, Uliveto, Panna, Vita Snella, Norda, Sangemini, ..) ha raggiunto una organica copertura territoriale su tutte le regioni d’Italia, con una quota complessiva a volume intorno al 55-60% sul totale mercato; il resto è suddiviso tra le ca. 240 marche regionali e locali, alcune delle quali hanno raggiunto posizioni di forza nelle regioni in cui hanno sede. Le marche private della GDO occupano nell’assieme una quota intorno all’8% a valore, largamente inferiore a quella che è la quota media delle private label nel food & beverage italiano.

Per una più ampia analisi dei principali competitor di acque minerali in Italia si rimanda al documento: Mercato Acque Minerali d’Italia: lo scenario competitivo a fine 2016