Le vendite del Largo Consumo nella distribuzione moderna (ad inclusione dei discount) hanno raggiunto una crescita significativa nel gennaio-ottobre di quest’anno con uno sviluppo del giro d’affari del +2,7%, grazie ad un aumento del volume degli acquisti del +1,9% . Si tratta sicuramente di un buon risultato che dimostra la ripresa di tonicità della domanda, dopo la stagnazione che ha caratterizzato gli anni precedenti.

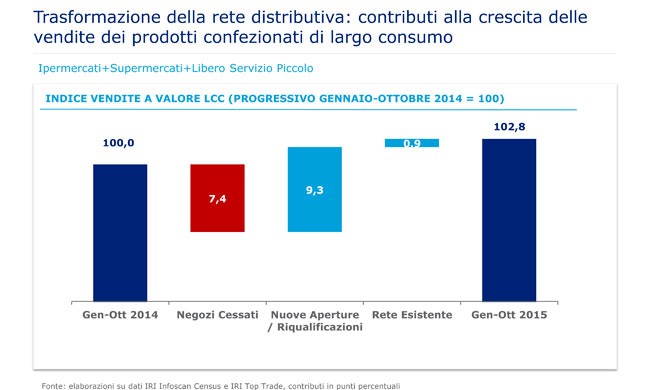

Tuttavia una cosa suscita interesse: la crescita è interamente trainata dai nuovi punti di vendita aperti nel corso dell’anno. Se focalizziamo l’attenzione sul “core” della distribuzione moderna, ovvero sull’insieme di Ipermercati, Supermercati e Superette, scopriamo infatti che i distributori hanno rinnovato (ovvero aperto, chiuso o ristrutturato) circa il 5% degli oltre 15600 negozi operanti sul territorio nazionale. Questi nuovi punti di vendita hanno da soli attratto un giro d’affari annuo LCC superiore di circa 560 milioni di € rispetto ai “vecchi esercizi chiusi definitivamente o per ristrutturazione”, fornendo un contributo alla crescita del canale vicino ai 2 punti percentuali.

I nuovi negozi sviluppano, infatti, una produttività (misurata come fatturato complessivo per metro quadrato di superficie di vendita) maggiore del 29% rispetto ai vecchi. I consumatori sembrano perciò rispondere molto positivamente alle nuove modalità di offerta proposte dal mercato, dimostrando ancora una volta che l’innovazione è una leva fondamentale per reagire alle difficoltà del mercato. Così a fronte dei modesti risultati della rete distributiva preesistente (invariati gli acquisti a volume in questi punti di vendita, nel progressivo ad ottobre), le nuove proposte accolgono il gradimento delle famiglie consumatrici.

Ma quali sono le principali caratteristiche dei nuovi punti di vendita rispetto a quelli chiusi? Gli Ipermercati di nuova apertura oltre i 5500mq hanno dimensioni medie più piccole di quelli disattivati nella medesima fascia. Inoltre sono stati attivati solo 3 nuovi punti di vendita a fronte della cessazione di 5. Al contrario i Supermercati e le Superette aperti sono più grandi di quelli chiusi, questo indipendentemente dalla fascia di superficie di appartenenza. In altre parole si assiste alla tendenza a ridurre le situazioni estreme: non troppo grande e non troppo piccolo.

Da questi numeri possiamo trarre alcune indicazioni fondamentali. Lo svecchiamento della rete è necessario per riconciliare l’offerta con il significativo cambiamento del consumatore avvenuto negli anni della crisi: esso ha imparato ad adottare un atteggiamento all’acquisto più critico ed è disposto a sperimentare e frequentare più punti di vendita per soddisfare i propri bisogni. L’obsolescenza di alcuni formati distributivi diventa più che mai un fattore critico perché pesantemente punito dal consumatore. Il proliferare dell’offerta a scaffale richiede spazi adeguati: questo vale soprattutto per i negozi di vicinato che non possono più permettersi di sacrificare l’ampiezza dell’offerta nelle categorie senza avere pesanti ripercussioni sui loro affari.

La necessità di svecchiamento della rete porta una nuova sfida per i gruppi distributori, perché il ciclo di vita di un punto di vendita rischia di accorciarsi e ciò costringerebbe a ridurre i tempi necessari per portare in attivo i singoli punti di distribuzione.

+INFO: – www.IRIworldwide.it

")