La fase negativa del mercato degli investimenti pubblicitari mostra a giugno segnali ripresta rispetto al trimestre marzo-aprile-maggio che ha risentito in maniera pesante del lockdown. Il mese si chiude con una contrazione del -15,4% (a maggio era del -41,1%), che porta la raccolta del primo semestre dell’anno in calo del -22,4% rispetto allo stesso periodo del 2019. Se si esclude dalla raccolta web la stima Nielsen sul search, social, classified (annunci sponsorizzati) e dei cosiddetti “Over The Top” (OTT), l’andamento nel periodo gennaio – giugno si attesta a -26,8%.

“L’analisi del mercato pubblicitario non evidenzia nulla che non fosse già stato previsto per l’andamento del primo semestre 2020, che chiude in doppia cifra negativa” – ha dichiarato Alberto Dal Sasso, AIS managing director di Nielsen. “Nel corso dell’anno sarà importante focalizzarci sulle crescite congiunturali che danno il segnale dell’andamento nel breve periodo. In questo caso, il mese di giugno è cresciuto del 20% rispetto a maggio. Seppur la stagionalità degli eventi sia parzialmente cambiata, si tratta comunque di un dato importante e indicativo dell’atteggiamento delle aziende investitrici”.

Relativamente ai singoli mezzi, la TV a giugno cala del -7,9%, chiudendo il primo semestre a – 22,3%. I quotidiani e i periodici nel singolo mese perdono rispettivamente il -23,3% e il -50,9% (-26,7% e -43,1% nei sei mesi). Si riduce il calo della raccolta pubblicitaria della radio: -29,5% a giugno e -37,4% nel periodo cumulato. Per quanto riguarda internet, sulla base delle stime realizzate da Nielsen, a giugno la raccolta dell’intero universo del web advertising, comprendente search, social, classified (annunci sponsorizzati) e i cosiddetti “Over The Top” (OTT), segna un calo del -10,6%, e porta la perdita del semestre a -13,7% (-15,8% se si considera il solo perimetro FCP-Assointernet).

L’universo di riferimento è quello dei mezzi rilevati da Nielsen ad eccezione dei Quotidiani dove sono utilizzati i dati FCP- ASSOQUOTIDIANI solo per le tipologie: Locale, Rubricata e Di Servizio e delle Radio dove sono utilizzati i dati FCP- ASSORADIO solo per la tipologia Extra Tabellare (comprensiva c.a.).

1 Le elaborazioni sono effettuate con il contributo di FCP – ASSOQUOTIDIANI e FCP – ASSOPERIODICI. Per i dati dei Quotidiani Commerciale Locale, Rubricata e Di Servizio la fonte è FCP-ASSOQUOTIDIANI

2 Il dato comprende le emittenti Generaliste, Digitali e Satellitari

3 Le elaborazioni sono effettuate con il contributo di FCP – ASSORADIO

4 Le elaborazioni sono effettuate con il contributo di FCP – ASSOINTERNET

5 Le elaborazioni sono effettuate con il contributo di AUDIOUTDOOR

** Dato non omogeneo, da marzo a giugno 2020 non disponibili

Copyright © 2020 The Nielsen Company (Italy) S.r.l.

L’outdoor perde il -49,9% (-56,4% nel semestre) e il transit il -73,7% (-59,5% nel semestre). Il direct mail chiude in calo del -27% il singolo mese (-37% a gennaio – giugno). I fatturati di go tv e cinema negli ultimi 4 mesi non sono disponibili a causa del lockdown.

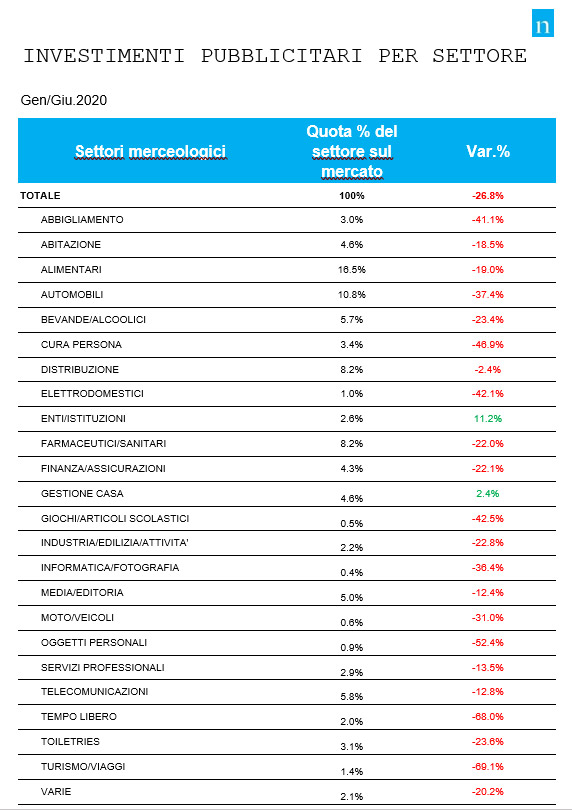

Sono sei i settori merceologici che tornano a crescere nel singolo mese di giugno: abitazione (+25,4%), distribuzione (+16,7), gestione casa (+17,7%) e media/editoria (+9,3%). Relativamente al primo semestre si registrano solo due comparti in crescita: gestione casa (+2,4%) e enti/istituzioni (+11,2%). Relativamente ai settori con una maggiore quota di mercato, nel singolo mese di giugno calano in particolar modo bevande / alcoolici (-38,4%), automobili (- 21,1%) e farmaceutici / sanitari (-24,5%). Nel periodo cumulato gennaio – giugno si evidenziano gli andamenti negativi di automobili, tempo libero, alimentari e turismo / viaggio che perdono rispettivamente il -37,4%, -68%, -19% e -69,1%.

Copyright © 2020 The Nielsen Company (Italy) S.r.l.

“Viste anche le recenti dichiarazioni provenienti da più parti e date le condizioni attuali” – continua Dal Sasso – “dovremo assistere a un secondo semestre migliore dal punto di vista degli investimenti pubblicitari. Gli stessi dati Istat su giugno evidenziano un miglioramento dell’indice di fiducia dei consumatori (da 94,3 a 100,6). Si tratta di un dato positivo che ci restituisce un certo ottimismo sulla ripresa degli acquisti ma non si può comunque ancora trascurare la preoccupazione di imprese e investitori, il cui indice di fiducia secondo Istat, pur crescendo, rimane a un livello sostanzialmente basso (da 52,7 a 65,4)”.

+Info: www.nielsen.com