Minor ansia sociale e nuovi trend di consumo delineano lo scenario 2017. Moderata la crescita prevista nel 2018. Le previsioni IRI sull’andamento del Largo Consumo. IRI, leader mondiale nelle informazioni di mercato per il Largo Consumo, il Retail e lo Shopper, ha elaborato le previsioni sull’andamento dei mercati del Largo Consumo Confezionato per la seconda parte dell’anno in corso e per il 2018.

Per quanto concerne il 2017 la diminuzione dell’ansia sociale che ha caratterizzato gli scorsi due anni fa emergere con maggior forza la domanda di prodotti stimolata dai nuovi stili di consumo (bio, free from, salutistico, social responsible, ecc..) che guidano la ripresa del comparto. Tuttavia l’incremento del costo reale per il consumatore mitiga in parte lo sviluppo del Largo Consumo.

L’avvento di una nuova fase inflazionistica in Italia, ipotizzata a fine del 2016 dagli analisti macroeconomici, sembra sfumare a causa del rientro delle tensioni sulle materie prime energetiche e del mancato rafforzamento del dollaro. Tuttavia il Largo Consumo ha subito rialzi sul fronte dei prezzi causati da fattori climatici (anche se veicolati in prevalenza dagli alimentari freschi venduti sfusi o confezionati a peso variabile).

Il clima sociale relativamente più disteso (considerando il 2016 come annata particolarmente negativa, falcidiata da una nutrita serie di fatti soprattutto sul fronte geopolitico) avrà un effetto positivo sulla fiducia dei consumatori: tuttavia la mancanza di una spinta robusta dall’economia reale ne attenuerà in parte i benefici.

Infine il clima atmosferico (quest’anno orientato all’eccezionalità) ha stimolato la domanda di alimentari stagionali sia durante i mesi invernali che nel periodo primaverile.

Per quanto concerne il 2018 il punto cruciale sarà l’intervento fiscale a salvaguardia dei vincoli di bilancio pubblico (aumento dell’IVA), che potrebbe influenzare sensibilmente l’inflazione interna. Esso sembra ormai scongiurato per l’anno in corso ma resta uno scenario possibile per quello a venire. Nello scenario prospettico sui mercati di Largo Consumo qui proposto non viene contemplata questa possibilità.

Lo scenario recepisce inoltre le attese dei macroeconomisti di prosecuzione della ripresa del sistema economico italiano, ma a ritmi inferiori rispetto ai principali partner europei.

In relazione ai fattori della filiera del Largo Consumo si attende una crescita marginale dei livelli di pressione promozionale (intorno ai 2 decimi di punto).

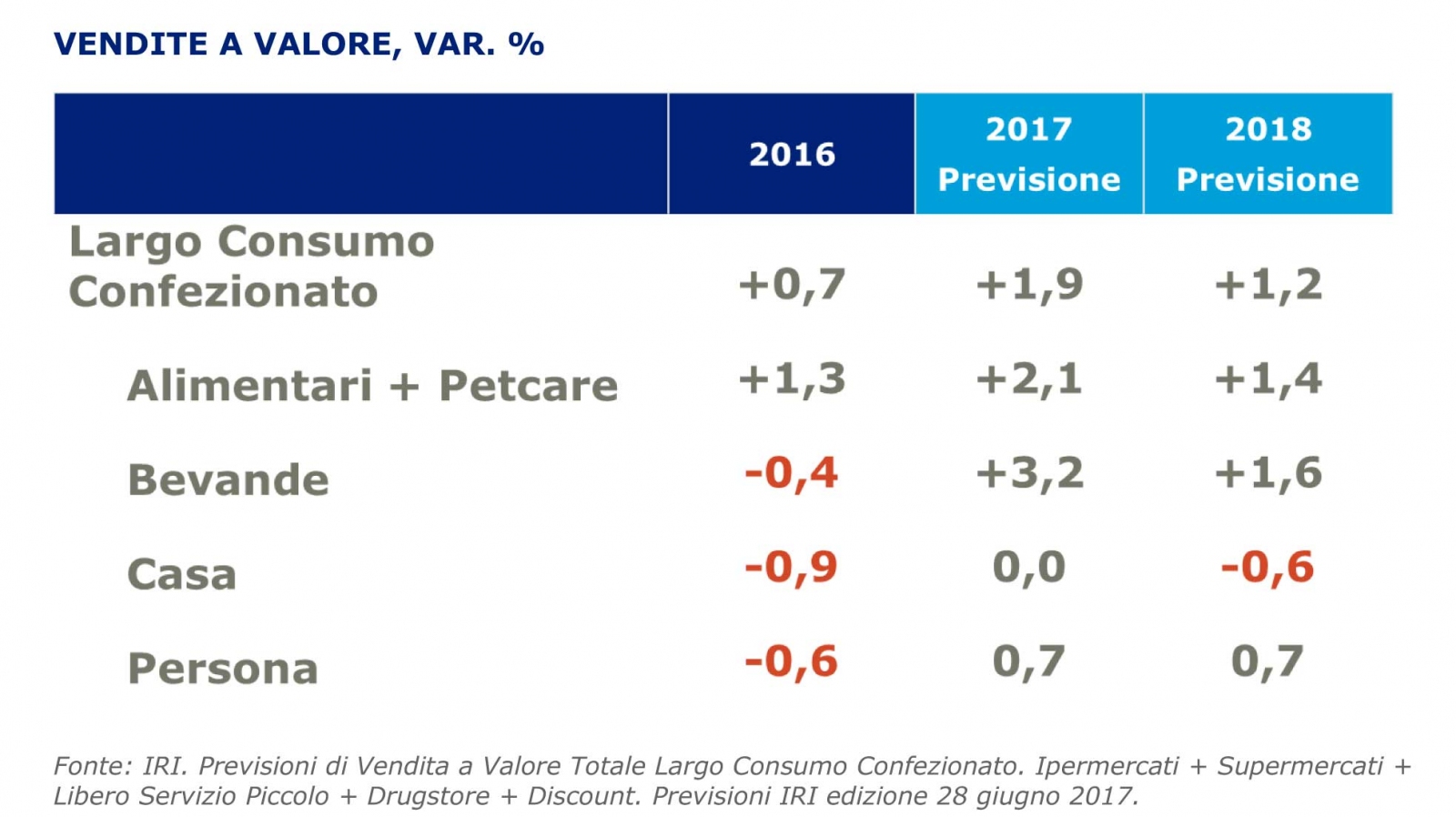

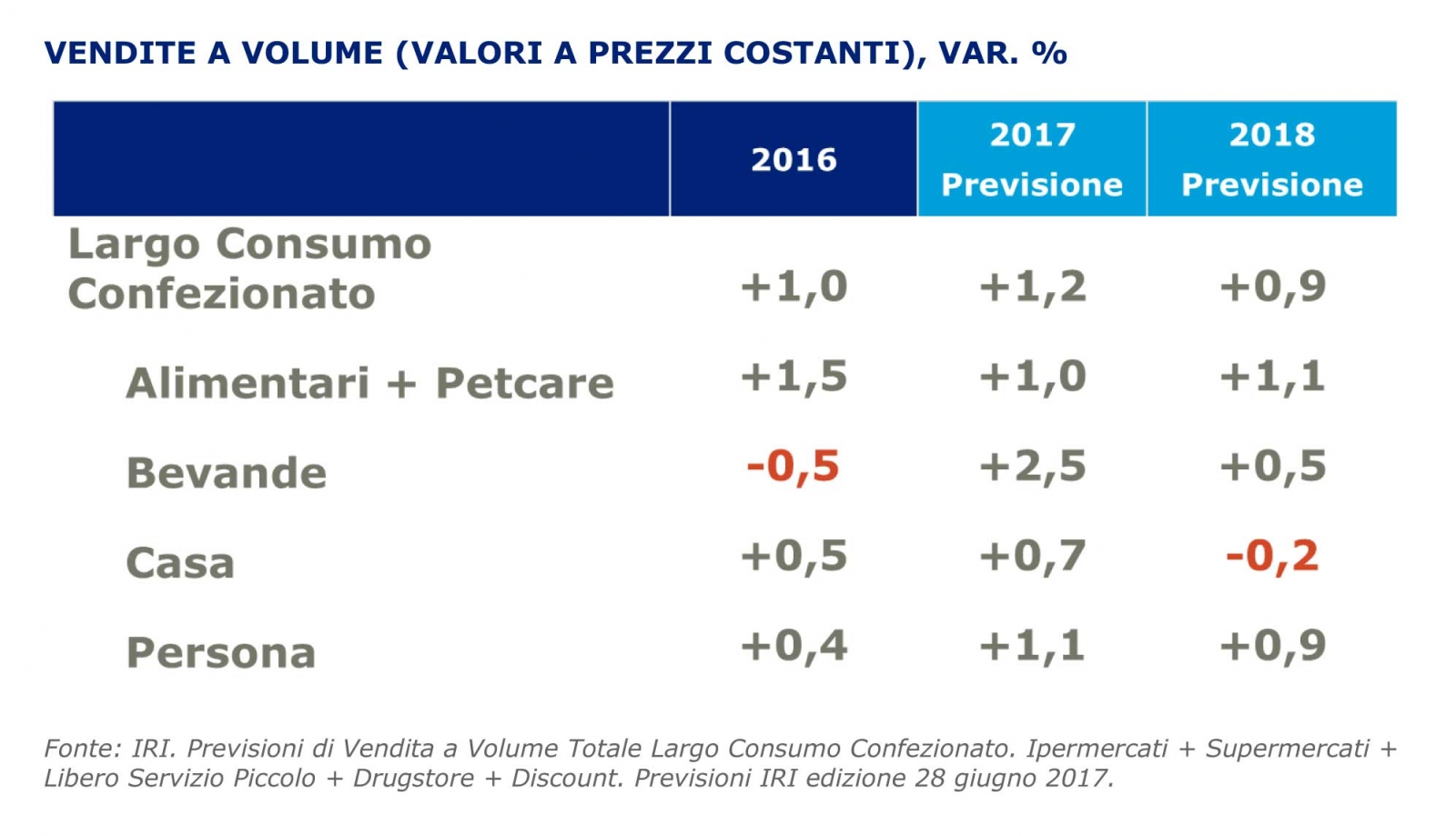

Le previsioni 2017 sono influenzate dalla ripresa dei prezzi che dovrebbe ridare slancio ai ricavi, dopo la fase depressiva dell’anno scorso. Questa ripresa dei prezzi è tuttavia di entità limitata in media nell’anno e per questo l’effetto negativo sui volumi è in gran parte calmierato dai fattori positivi di stimolo della domanda (ripresa economica, sviluppo dell’offerta, fattori climatici favorevoli).

Le previsioni 2017 sono influenzate dalla ripresa dei prezzi che dovrebbe ridare slancio ai ricavi, dopo la fase depressiva dell’anno scorso. Questa ripresa dei prezzi è tuttavia di entità limitata in media nell’anno e per questo l’effetto negativo sui volumi è in gran parte calmierato dai fattori positivi di stimolo della domanda (ripresa economica, sviluppo dell’offerta, fattori climatici favorevoli).

Le positività sono quasi interamente appannaggio dei comparti alimentari e delle bevande, mentre i comparti chimici sono previsti restare appiattiti su ritmi di crescita più modesti.

Il 2018, nell’ipotesi di scenario qui proposta, è condizionato dal rimbalzo sui fattori climatici positivi del 2017 e dal rientro delle tensioni di prezzo dell’anno in corso.

Questo scenario potrebbe cambiare radicalmente nell’eventualità che il Governo decida di attuare le politiche fiscali restrittive (interventi su IVA e imposte patrimoniali) già menzionate. Nella prima parte del 2017 i fattori climatici (clima rigido in inverno ed estate anticipata in primavera) hanno stimolato una significativa crescita dei volumi di alimentari e bevande che porta un’eredità positiva sul bilancio atteso per l’anno in corso. I prezzi hanno risentito delle pressioni provenienti dalle cosiddette componenti volatili (costo materie prime) frenando in parte lo sviluppo della domanda alimentare. Nel progresso dell’anno il fenomeno sembra rientrare sul fronte internazionale, ma gli estremi climatici della tarda primavera possono nuovamente spingere sul fronte prezzi degli alimentari freschi.

Nella prima parte del 2017 i fattori climatici (clima rigido in inverno ed estate anticipata in primavera) hanno stimolato una significativa crescita dei volumi di alimentari e bevande che porta un’eredità positiva sul bilancio atteso per l’anno in corso. I prezzi hanno risentito delle pressioni provenienti dalle cosiddette componenti volatili (costo materie prime) frenando in parte lo sviluppo della domanda alimentare. Nel progresso dell’anno il fenomeno sembra rientrare sul fronte internazionale, ma gli estremi climatici della tarda primavera possono nuovamente spingere sul fronte prezzi degli alimentari freschi.

La spesa reale per i comparti “Chimici” è attesa evolversi positivamente, ma sempre scontando una perdurante deflazione che compromette l’evoluzione dei ricavi.

Il quadro generale LCC resta dominato dal cambiamento del basket di spesa dei consumatori verso le nuove proposte coerenti all’evoluzione degli stili di consumo, che sono il principale fattore di crescita del comparto.

Le previsioni per il 2018, basate sull’ipotesi di continuità della situazione attuale, sono complessivamente positive. Tuttavia, come già detto, il rischio di interventi fiscali significativi è sempre presente e potrebbe comprimere la domanda reale LCC.

Chi è IRI

IRI è leader mondiale nella gestione di big data, soluzioni analitiche predittive e generazione di insight con l’obiettivo di supportare la crescita delle aziende del largo consumo, retail e media. Facendo leva sul più grande patrimonio di informazioni su acquisti, investimenti sul punto vendita, media, shopper loyalty e comportamento dei consumatori, il tutto integrato in piattaforme tecnologiche on demand, IRI guida oltre 5.000 Clienti nel mondo nella ricerca continua di eccellenza, nello sviluppo della quota di mercato, nello stabilire un legame con i propri consumatori, con l’unico obiettivo di far crescere il loro business. Visita il sito www.iriworldwide.com per saperne di più.

Contatti:

Francesca Fumagalli Ceri

Marketing Communication Director

Email: – Tel. 02 52579.412